不少香港退休人士面臨「有樓無錢」的窘境,安老按揭(又稱逆按揭)看似是將固定資產變為穩定現金流的完美方案,但世上真有如此「着數」的事?在簽署文件前,當中隱藏的安老按揭缺點與潛在風險,你又是否完全清楚?本文將為你深入剖析安老按揭最真實的一面,並透過2個安老按揭例子詳細計算,讓你了解清楚背後的代價,避免倉促做出可能後悔的決定。

首先,到底咩係安老按揭(逆按揭)?

想象一下,你辛勞大半生供滿層樓,但退休後手頭現金不多。安老按揭就如同一位「租客」,不過他不是向你租屋,而是「租」你的物業業權,每月定時向你支付一筆款項,讓你安享晚年。

基本概念:將自住物業抵押,換取穩定年金

簡單來說,安老按揭是由香港按揭證券有限公司推出的計劃,讓55歲或以上人士將自己在香港的自住物業抵押給銀行,以換取每月收取的年金。你可以選擇在固定年期(如10年、15年、20年)或終身領取這筆款項,期間你仍然可以安居在自己的物業中,直至百年歸老。

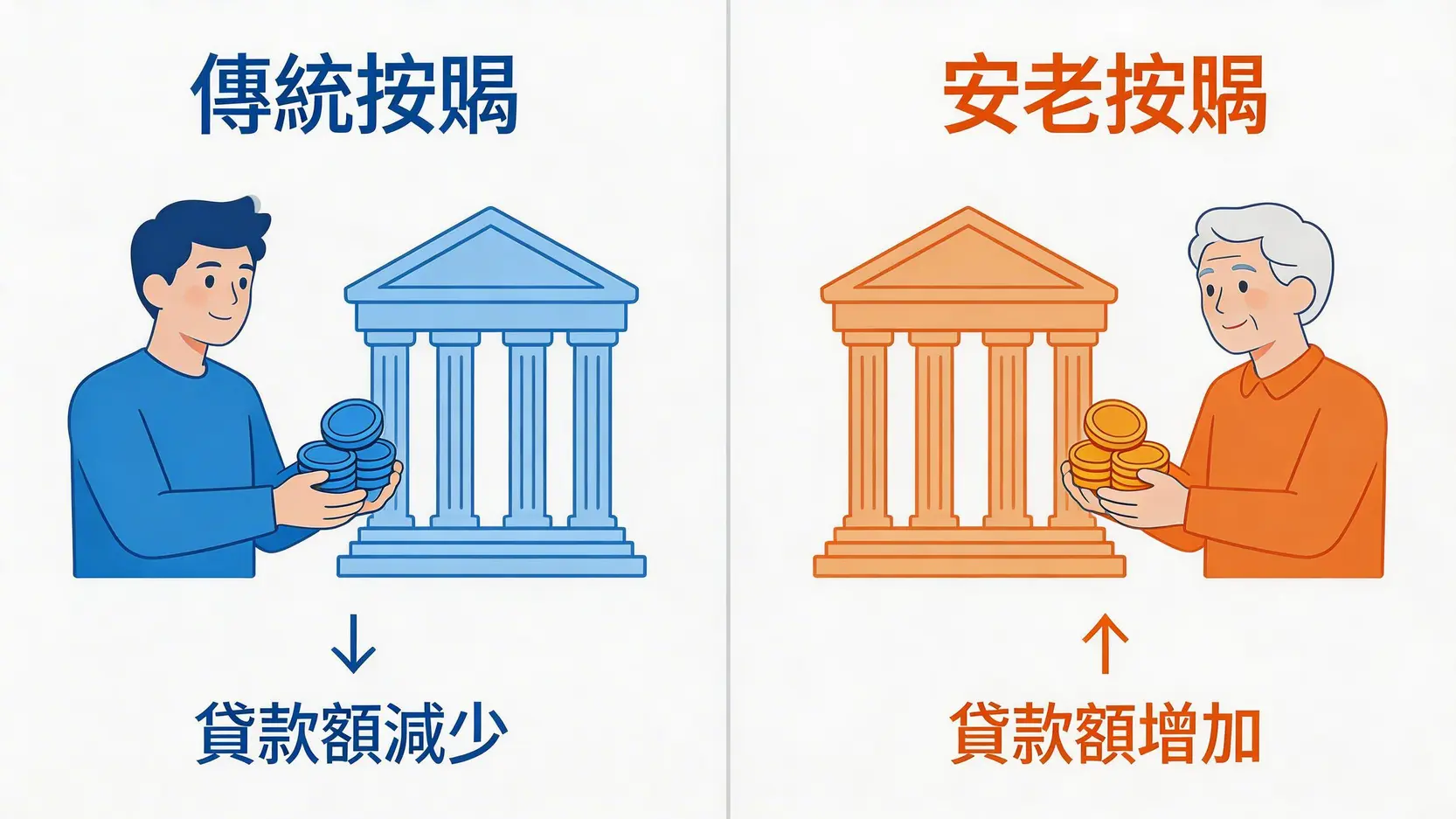

與傳統按揭的最大分別:收款方與還款責任

傳統按揭是你向銀行借錢買樓,然後每月還款給銀行,貸款額隨時間減少。而安老按揭則完全相反:

- 資金流向:銀行每月向你支付年金,你是收款方。

- 貸款額變化:總貸款額(包括已收年金、利息、按揭保費等)會隨時間累積增加。

- 還款責任:一般情況下,你終身都無需還款。在你百年歸老後,你的繼承人可以選擇償還貸款總額以贖回物業,否則銀行將出售物業來清還貸款。

【核心分析】安老按揭的5大潛在缺點與風險

聽起來很吸引,對吧?但安老按揭並非完美無瑕,申請前必須仔細衡量其利弊。以下是幾個最需要關注的安老按揭缺點:

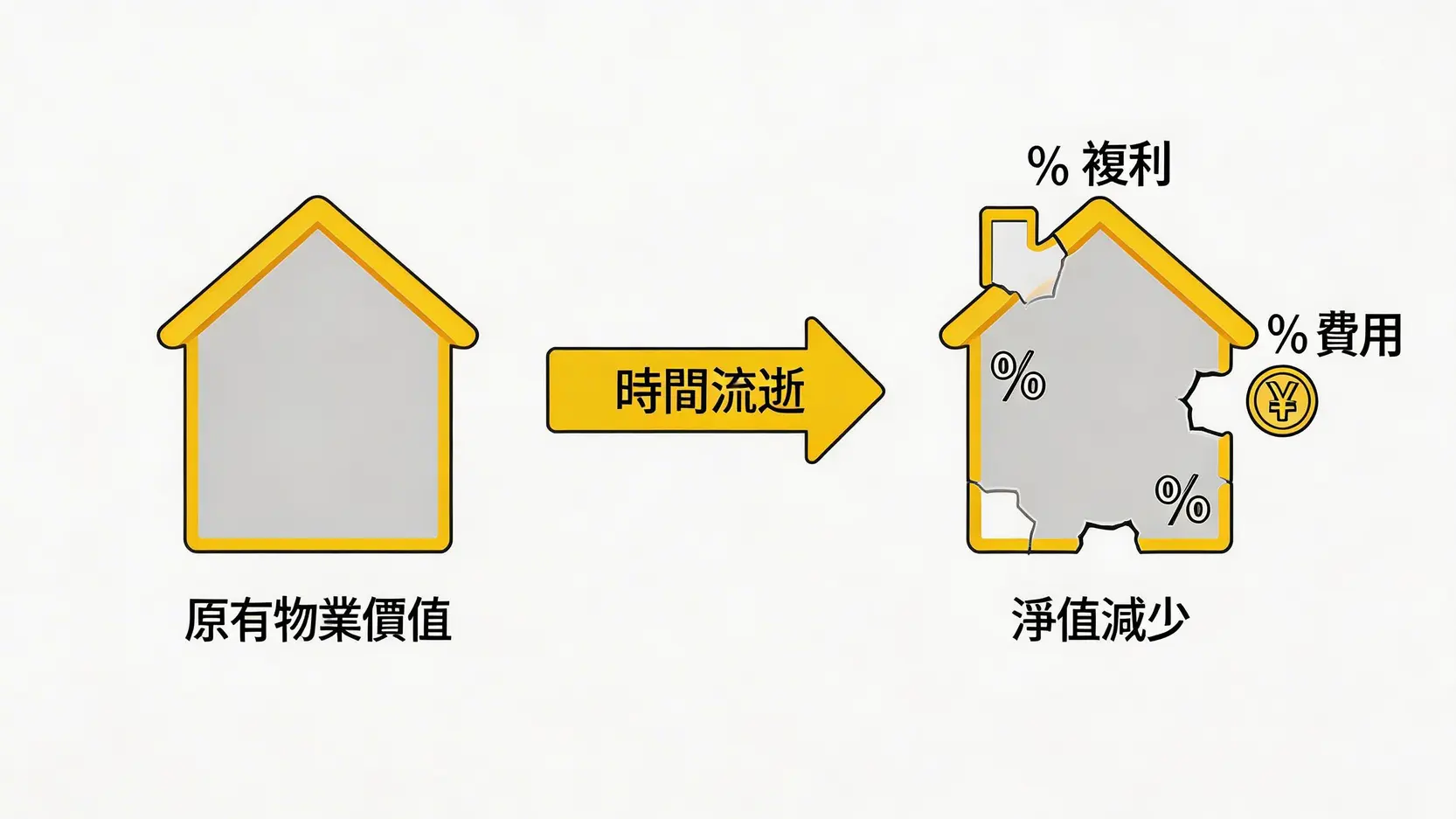

缺點一:利息與各項費用蠶食物業價值

這是安老按揭最核心的代價。你領取的每一筆年金、按揭保費,都會計入貸款總額並以複息計算。隨著時間過去,利息的雪球效應會非常顯著,不斷蠶食你物業的淨值。換言之,你「預支」的退休金,代價是物業價值被利息和費用慢慢抵銷。

缺點二:繼承問題複雜化,子女或需集資贖回

若子女希望繼承物業,他們必須在指定時間內,一次過償還累積的全部貸款(本金+利息+費用)。這筆款項可能高達數百萬甚至上千萬,對一般家庭而言是個沉重負擔。若無力償還,銀行便會出售物業,扣除貸款後若有餘額才會歸還繼承人,打亂了原有的資產傳承計劃。

缺點三:靈活性低,提早還款有罰則

人生總有變數,假如你日後因繼承遺產或其他原因獲得大筆資金,想提早還清安老按揭貸款,可能會面臨罰款。不同銀行有不同的罰則,通常在貸款初期贖回,費用會較高,這大大降低了財務安排的靈活性。

缺點四:無法享受未來樓價升值的全部潛力

香港樓市長遠趨勢向上,若樓價在你申請安老按揭後大幅上升,你將無法完全享受到這份升值成果。因為無論物業如何升值,你的貸款總額仍在不斷增加。當最終出售物業時,升值的部分需要先用來抵銷龐大的貸款和利息,剩餘的可能並不多。

缺點五:一旦申請,或影響其他政府福利資格

雖然安老按揭的每月年金在申請長者生活津貼等福利時,通常不被視為入息,但若你將年金儲起,就會計入資產。此外,擁有物業本身已可能令你不符合某些福利(如公屋申請)的資格。申請安老按揭前,必須了解清楚對你可能正在領取或未來打算申請的福利有何影響。

【真實計算】2個安老按揭例子幫你睇清每月收幾多、總成本幾多

理論講完,不如實際計一計數,才能更具體地理解逆按揭利弊。以下例子採用按證保險公司的估算數字,並假設浮動利率為每年2.5%(此利率僅為示例,實際利率會浮動),讓你對成本有更清晰概念。

例子一:65歲單身陳伯,800萬物業,領取終身年金

陳伯是單身退休人士,擁有一層已供滿、價值800萬港元的自住物業。他選擇了終身領取年金的方案。

| 項目 | 金額/詳情 |

|---|---|

| 物業價值 | HK$8,000,000 |

| 申請人年齡 | 65歲(單人) |

| 年金年期 | 終身 |

| 每月收取年金(估算) | 約 HK$18,400 |

成本計算:假設陳伯領取了20年年金(即到85歲),我們來看看總貸款額會變成多少:

- 年金總額: HK$18,400 x 12個月 x 20年 = HK$4,416,000

- 利息及費用(估算): 隨時間累積,20年後的總貸款額可能高達約 HK$7,000,000 – HK$7,500,000。(此為粗略估算,實際金額受利率波動影響)

- 結果:20年後,原本800萬的物業,大部分價值已被貸款及利息侵蝕。若此時樓價沒有顯著增長,繼承人需要拿出巨款才能贖回,否則物業將被出售。

例子二:70歲夫婦王生王太,1200萬物業,選擇20年固定年期年金

王生王太分別為70歲和68歲,聯名擁有一層價值1200萬港元的物業。他們希望在未來20年有較充裕的現金流,因此選擇了20年固定年期方案。

| 項目 | 金額/詳情 |

|---|---|

| 物業價值 | HK$12,000,000 |

| 申請人年齡 | 70歲(以較年輕者計算) |

| 年金年期 | 20年 |

| 每月收取年金(估算) | 約 HK$35,400 |

這個方案的每月現金流非常可觀,但20年年期結束後,他們將不再收到任何款項,但貸款的利息會繼續累積,直至他們百年歸老。屆時,繼承人同樣面臨贖回物業或由銀行出售的抉擇。若他們非常長壽,在停止領取年金後可能要面對「有樓住但無錢使」的境況。

申請安老按揭需要符合咩資格?

看畢安老按揭缺點和例子後,若你仍覺得計劃適合自己,就要了解清楚申請條件。基本上,申請人及物業都需要符合以下要求:

申請人年齡及身份要求

- ✅ 年齡: 55歲或以上(未補地價資助房屋業主需年滿60歲)

- ✅ 身份: 持有有效香港身份證

- ✅ 精神狀況: 申請時並非未獲解除破產的破產人,亦無精神上無行為能力

- ✅ 法律意見: 已接受合資格的輔導顧問提供法律意見

對物業樓齡及種類的要求

- ✅ 物業種類: 在香港的住宅物業(最多可有3位聯名借款人)

- ✅ 樓齡: 樓齡為50年或以下;若超過50年,需視乎個別情況而定

- ✅ 產權狀況: 物業並無任何轉售限制(例如未補地價的居屋則不符合資格)

- ✅ 按揭狀況: 物業本身沒有按揭在身,或按揭餘額極少

安老按揭常見問題 (FAQ)

如果樓價未來大跌,我需要補差價嗎?

不需要。這是安老按揭計劃的一個特點。即使物業的價值下跌至低於總貸款額,銀行也不會向你或你的遺產繼承人追收差價。差額會由按證保險公司承擔,這也是你需要支付按揭保費的原因之一。

我的子女一定可以繼承層樓嗎?

不一定。你的子女擁有「優先贖回權」,但並非自動繼承。他們必須在你離世後的指定期限內,全數清還安老按揭的總貸款額,才能正式繼承物業業權。如果他們無法或不願償還,物業將會被出售。

香港有邊幾間銀行提供安老按揭計劃?

現時香港有多間銀行參與安老按揭計劃,包括中國銀行(香港)、交通銀行(香港)、東亞銀行、中信銀行(國際)、創興銀行、大新銀行、恒生銀行、南洋商業銀行、華僑銀行及渣打銀行等。不同銀行的利率及條款或有輕微差異,建議多作比較。

安老按揭會唔會係「搵笨」?

安老按揭不能簡單地用「搵笨」或「着數」來形容。它是一個有特定目的的金融工具,本質是用你物業的未來價值,來換取你當下的現金流。對於沒有子女、或子女經濟能力良好且無意繼承物業的退休人士而言,這或許是個不錯的選擇。但對於希望將物業傳承下一代的人來說,就需要三思,因為其成本絕不便宜。

總結:安老按揭是雙面刃,你是否適合?

總括而言,安老按揭能有效解決部分退休人士「手停口停」的現金流問題,讓他們可以活用資產,改善晚年生活質素。然而,其背後的缺點,如高昂的複息成本、蠶食物業價值、影響資產繼承等,絕不能被忽視。在考慮申請前,必須誠實地評估自身的財務狀況、家庭成員的意願,並透過詳細的安老按揭例子計算,清晰權衡利弊。強烈建議在做決定前,與家人及專業的理財顧問進行深入溝通,確保這個重要決定最符合你的長遠利益和家庭共識。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。