每個月出糧就變「月光族」?望住物價飛漲,戶口嘅數字好似永遠追唔上通脹?想實現財務自由,擁有更多人生選擇權,但又唔知點入手?相信好多香港人都夢想住可以「瞓喺度都賺錢」,而「被動收入」就係實現呢個夢想嘅關鍵鑰匙。但係,點樣建立被動收入?又有邊啲被動收入種類適合自己?

本文將為你全面解析各種被動收入方法,詳細介紹唔同嘅被動收入種類,並教你點樣一步步建立屬於你嘅穩定現金流,就算係小資族都可以輕鬆起步!告別為錢打工嘅日子,由今日開始規劃你嘅第二份糧!

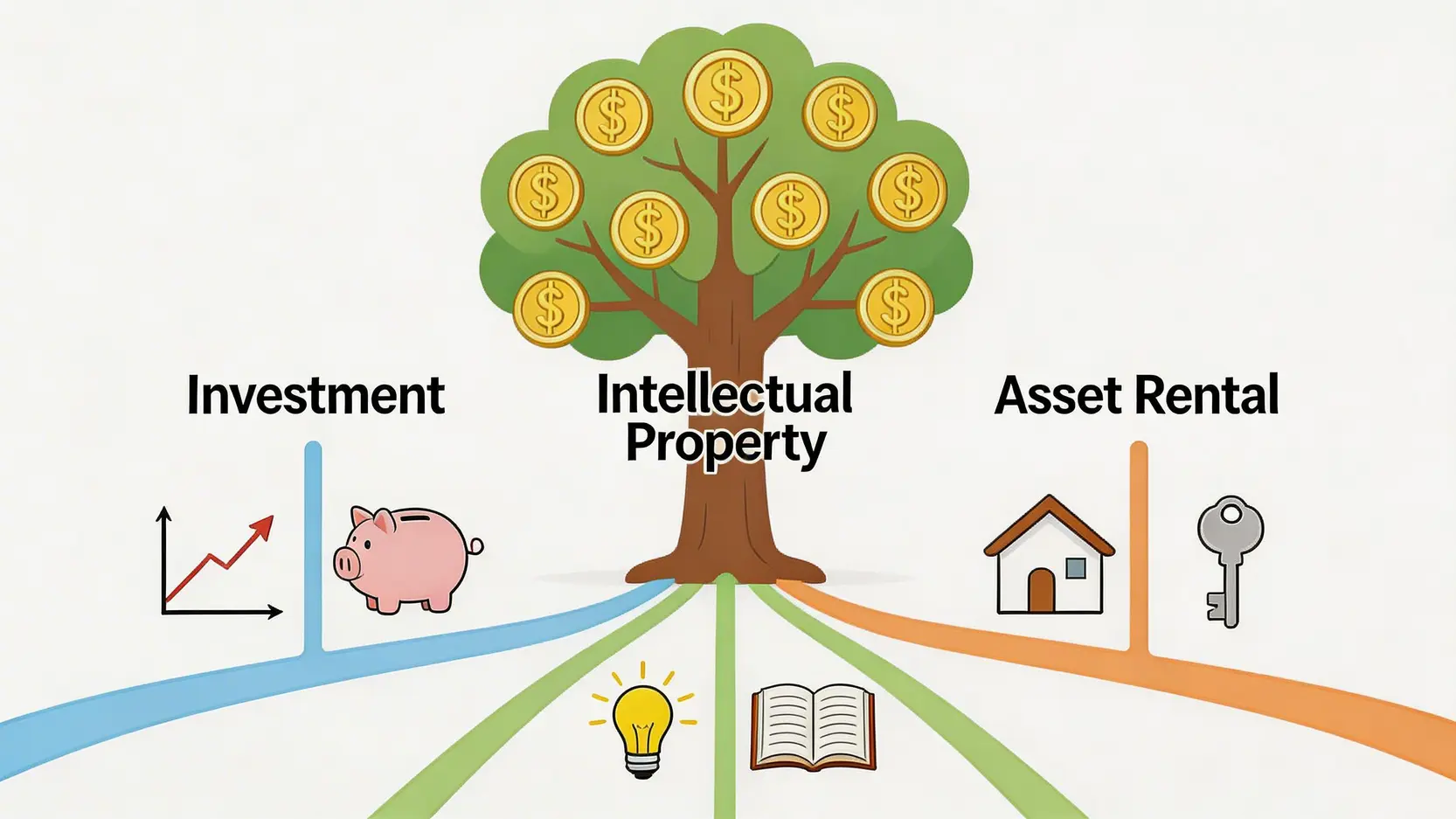

首先,認清三大被動收入種類

提起被動收入,好多人第一時間會諗起買股票收息或者買樓收租。無錯,呢啲都係典型嘅例子,但被動收入嘅世界遠比你想像中廣闊。要有效建立被動收入,首先要了解佢嘅核心分類。基本上,我哋可以將市面上五花八門嘅方法歸納為三大主流種類,每一種都有唔同嘅玩法同入場門檻。

📊 投資型收入

呢個係最經典嘅「錢搵錢」模式。當你投入一定嘅本金去購買某啲金融資產,呢啲資產就會隨住時間產生回報,例如股息、利息等。呢種方法嘅好處係,一旦建立咗投資組合,日常需要花費嘅管理時間相對較少。

💡 知識產權型收入

呢種模式係將你嘅專業知識、技能或者創意「產品化」。前期你需要投入大量時間同心力去創作,但一旦完成,佢就可以喺網絡世界為你帶嚟持續嘅收入,例如版稅、課程銷售、廣告分潤等。呢個係近年最受歡迎嘅網絡收入來源。

🏠 資產租賃型收入

簡單嚟講,就係將你擁有嘅實體或虛擬資產出租,賺取租金收入。呢個方法嘅前期投入通常比較大(例如買樓),但勝在現金流穩定,而且資產本身都有機會增值。

15個熱門被動收入方法大檢閱

了解咗三大種類之後,我哋就嚟深入睇睇具體有邊啲熱門又實用嘅被動收入方法,無論你係小資族、打工仔定係專業人士,總有一款啱你!

📈 投資型收入:利用錢搵錢

投資型收入嘅核心係利用資本增值,適合有一定儲蓄基礎,並願意承受某程度市場風險嘅朋友。

- 1. 股票收息: 購買穩健嘅藍籌股或高息股,定期賺取股息。呢個方法相對簡單直接,但需要對公司基本面有一定認識,股價亦會波動。

- 2. 買賣ETF(交易所買賣基金): 對於新手嚟講,ETF係一個極佳嘅入門工具。佢可以一次過買入一籃子股票或債券,有效分散風險。例如追蹤恒生指數嘅盈富基金(2800)就係唔少人嘅選擇。想了解更多?可以參考我哋嘅ETF 是什麼?股票入門的低風險投資工具全解。

- 3. 債券收息: 購買政府或企業發行嘅債券,賺取固定利息。一般嚟講,政府債券(如iBond、銀色債券)風險較低,而企業債券嘅回報率則視乎公司信貸評級而定。

- 4. 定期存款: 呢個可以話係「零風險」嘅被動收入方法。將資金存入銀行做定期,賺取固定利息。雖然回報率通常唔高,未必能完全追上通脹,但勝在穩定,適合極度保守嘅投資者。

- 5. P2P借貸: 透過網上平台將資金借俾有需要嘅個人或企業,從而賺取比銀行定期更高嘅利息。不過,呢種方法嘅風險亦相對較高,因為你需要承擔借款人違約嘅風險。

💻 知識產權型收入:將你的專業或創意變現

喺數碼時代,知識同創意就係你嘅最大資產。呢類方法前期需要「捱」,但後期回報潛力巨大。

- 6. 聯盟行銷 (Affiliate Marketing): 喺你嘅部落格、社交媒體或網站上推薦其他人嘅產品或服務,當有人透過你嘅專屬連結完成購買,你就可以賺取佣金。呢個係小資族零成本起步嘅好方法。

- 7. 創立YouTube頻道: 製作有價值或娛樂性嘅影片,當頻道達到一定觀看時數同訂閱人數後,就可以透過YouTube廣告、會員贊助、超級感謝等功能賺錢。

- 8. 製作線上課程: 如果你喺某個領域有專業知識(例如烹飪、攝影、編程、投資),可以將知識製作成線上課程,放喺Udemy、Teachable等平台銷售。一次製作,無限次銷售。

- 9. 出售電子書或數碼產品: 將你嘅心得、教學或設計作品製作成電子書、Notion模板、Canva模板等數碼產品,喺網上平台(如Gumroad)銷售。

- 10. 經營部落格/網站: 撰寫特定主題嘅文章,吸引流量後可以透過Google AdSense廣告、業配合作、聯盟行銷等多種方式變現。

🔑 資產租賃型收入:出租你擁有的資產

「包租公」、「包租婆」係好多人嘅夢想,但資產租賃唔單止係物業。

- 11. 物業收租: 呢個係最傳統亦係最大投資額嘅被動收入方法。購買住宅、商舖或工廈單位出租,賺取穩定租金回報。

- 12. 車位出租: 相對於物業,車位嘅入場門檻較低,管理亦相對簡單。喺香港,車位需求殷切,係一個唔錯嘅選擇。

- 13. 網上平台放租(Airbnb): 如果你屋企有空置房間,或者你會長時間離港,可以考慮將單位短期放租喺Airbnb等平台,回報率有機會比傳統長租更高。

- 14. 「共享空間」出租: 將你嘅工作室、會議室甚至靚景屋企,放上租用平台(如Gowork、Spacebring)按小時出租,俾人開會、搞活動或者拍攝。

- 15. 出租個人物品: 有啲平台可以俾你出租閒置嘅物品,例如專業相機、航拍機、名牌手袋、晚裝等,將消費品變成生財工具。

被動收入方法大比拼

為咗方便你比較,我哋整理咗以下表格,幫你快速掌握各種方法嘅特點:

| 被動收入方法 | 初期投入成本 | 時間投入(前期/後期) | 風險水平 | 潛在回報 | 適合人群 |

|---|---|---|---|---|---|

| 股票收息 | 中 | 中 / 低 | 中至高 | 中 | 有一定投資知識者 |

| 買賣ETF | 低至中 | 低 / 低 | 中 | 中 | 投資新手、小資族 |

| 定期存款 | 低至高 | 極低 / 極低 | 極低 | 低 | 極度保守型投資者 |

| 聯盟行銷 | 極低 | 高 / 低 | 低 | 低至高 | 內容創作者、小資族 |

| 線上課程 | 低 | 極高 / 低 | 低 | 中至高 | 領域專家、教師 |

| YouTube頻道 | 低 | 極高 / 中 | 低 | 低至極高 | 有創意、喜歡分享者 |

| 物業收租 | 極高 | 高 / 低 | 中 | 中 | 資金雄厚者 |

| 車位出租 | 高 | 中 / 低 | 低至中 | 低至中 | 有閒置資金者 |

點樣建立你的第一個被動收入?四步曲懶人包

睇完咁多方法,係咪已經心郁郁想即刻行動呢?且慢!建立被動收入就好似起屋一樣,需要打好根基。跟住以下四個步驟,可以幫你行得更穩、更遠。

第一步:誠實評估個人財務狀況與風險承受能力

呢個係最重要嘅一步。喺開始之前,你需要問自己幾個問題:

- 你有多少「閒錢」可以投資? 呢筆錢就算蝕咗都唔會影響你嘅日常生活。

- 你嘅財務目標係乜? 想10年後退休?定係想每個月多幾千蚊使?

- 你對風險嘅接受程度有幾高? 你係咪願意為咗更高回報而承受本金虧損嘅可能?

誠實回答呢啲問題,可以幫你篩選出真正適合你嘅被動收入種類。例如,如果你風險承受能力低,咁定期存款或政府債券可能比股票更適合你。

第二步:根據目標選擇最適合你的被動收入方法

了解自己之後,就可以根據你嘅資金、時間、技能同興趣,喺上面15種方法中揀選1-2個開始嘗試。記住,唔好貪心!與其分散投資喺好多個項目上,不如先專注做好一個。

- 小資族/新手: 可以考慮由低成本嘅方法入手,例如聯盟行銷、買賣ETF、或者利用興趣發展YouTube頻道。

- 有專業技能者: 可以將你嘅技能變現,例如開設線上課程或撰寫電子書。

- 有較多資金者: 可以考慮投資收息股、債券,甚至車位收租。

第三步:制定清晰行動計劃並開始執行

「諗」係唔會有錢收嘅,「做」先有。揀定方法後,就要制定一個具體嘅行動計劃。

- 目標設定: 例如,「我嘅目標係喺6個月內,透過聯盟行銷賺取每月$1,000嘅被動收入。」

- 分解任務: 為咗達到目標,你需要做啲咩?「第一個月:建立網站;第二個月:寫10篇高質素文章;第三個月:學習SEO並推廣…」

- 立即行動: 唔好再等所謂嘅「完美時機」,The best time is NOW!立即開設你嘅證券戶口、註冊你嘅網域名稱、寫你嘅第一份課程大綱。

第四步:持續學習、定期檢討並優化你的收入組合

市場會變,平台規則會改,你嘅知識亦需要不斷更新。建立被動收入並非一勞永逸,而係一個動態嘅過程。

- 持續學習: 閱讀相關書籍、參加網上研討會、關注行業領袖嘅分享。可以多參考投資者及理財教育委員會等權威機構嘅資訊,打好理財基礎。

- 定期檢討: 每三個月或半年,檢視你嘅被動收入表現,睇吓有冇達到預期目標。

- 勇於優化: 如果某個方法效果不彰,唔好怕放棄,將時間同資源轉移到更有潛力嘅項目上。隨住你嘅被動收入慢慢增加,你就可以考慮建立一個多元化嘅收入組合,進一步分散風險。

常見問題 (FAQ)

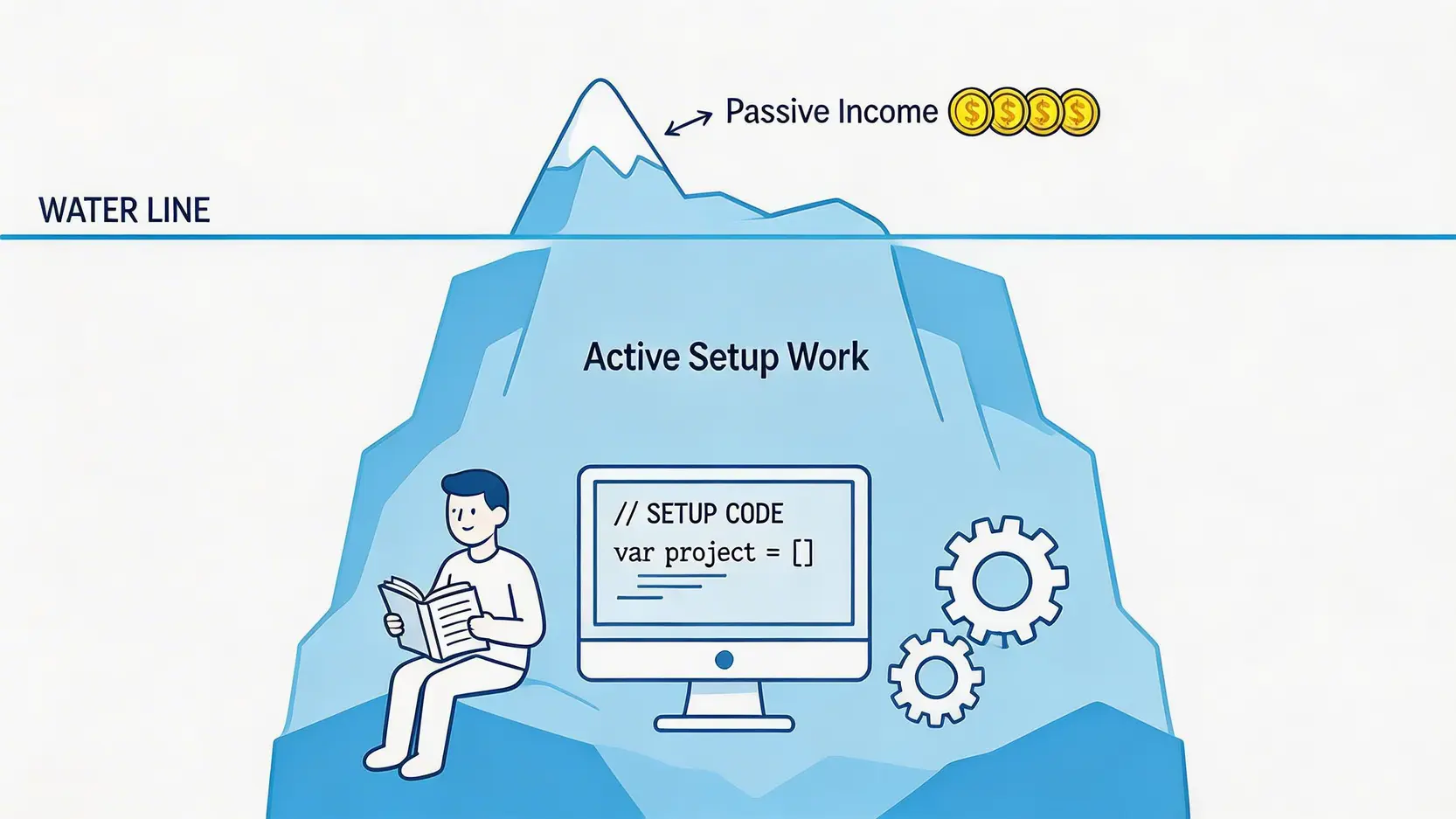

🧐 被動收入係咪真係完全唔使做嘢?

絕對唔係! 呢個係最大嘅迷思。被動收入嘅「被動」,係指收入嘅產生過程唔再需要你「主動」用時間去交換,而唔係指你完全唔使付出。事實上,幾乎所有被動收入方法喺前期都需要投入大量嘅時間、精力,甚至金錢去「建立」呢個系統。例如,你要花時間研究股票、拍攝影片、或者裝修你嘅出租單位。建立成功後,你仍需要花少量時間去維持同管理。記住:「先建立,後被動」。

🤔 作為新手,應該由邊一種被動收入方法開始?

對於新手,尤其係資金唔多嘅小資族,建議由「低成本、低風險、可累積」嘅方法開始。買賣ETF 係一個好好嘅起點,因為佢入場門檻低,而且能有效分散風險。另一方面,聯盟行銷 或 經營部落格 亦係唔錯嘅選擇,因為佢哋幾乎零成本,可以利用你嘅工餘時間,將你嘅興趣同知識慢慢累積變現。

😫 建立被動收入過程中有咩常見陷阱要避免?

有幾個常見陷阱需要特別留意:

- 追求快速致富: 警惕任何標榜「快速」、「保證回報」嘅投資計劃,呢啲好多時都係騙局。建立被動收入需要時間同耐心。

- 缺乏行動: 收集咗大量資訊,但從來唔踏出第一步。與其追求完美計劃,不如「邊做邊學」。

- 雞蛋放喺同一個籃: 過度集中喺單一收入來源風險極高。當你有第一筆被動收入後,應考慮將資金再投資,開拓第二、第三個收入來源。

- 忽略風險管理: 無論係投資市場嘅波動,定係網絡平台政策嘅改變,都可能影響你嘅收入。要時刻保持警覺,做好風險評估。

💰 建立被動收入需要幾多本金?

豐儉由人。如果你想行投資型嘅路,例如買股票或ETF,幾千蚊港紙已經可以入場。好多證券行都提供月供股票計劃,每月只需$1,000就可以開始。如果你選擇知識產權型嘅路,例如寫Blog或做聯盟行銷,初期嘅成本可能只係一個網址同伺服器嘅費用,幾百蚊一年就有交易,可以話係接近零成本。

⏳ 需要幾耐先可以見到成果?

呢個問題冇標準答案,完全取決於你選擇嘅方法、投入嘅時間同執行力。投資型收入,例如定期存款,下個月就可以有利息收入;股息可能要等一季或半年。而知識產權型嘅收入,例如經營YouTube或部落格,可能需要持續努力半年甚至一年以上,先會開始見到穩定嘅收入。關鍵係保持耐性同持續嘅努力。

總結:踏出財務自由的第一步

總括嚟講,建立被動收入並非遙不可及嘅夢想,而係一個需要耐心、策略同持續學習嘅旅程。本文提供咗涵蓋三大種類嘅15種被動收入方法,無論你係想透過投資「錢搵錢」,定係利用網絡將知識變現,最重要嘅永遠係踏出第一步。

唔好再俾「我唔識」、「我冇錢」呢啲藉口困住自己。立即從中揀選一個最適合你現階段狀況嘅方法,開始規劃你嘅財務自由之路。當你開始行動,你會發現未來嘅可能性遠比你想像中更加廣闊。記住,財務自由唔係終點,而係令你擁有更多人生選擇權嘅起點。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。