嚮往寧靜愜意的田園生活,加上樓價相對市區物業吸引,令不少港人將目光轉向新界村屋。然而,這份恬靜背後,可能隱藏著比想像中複雜的法律和結構風險。近期市場熱議地政總署利用新科技嚴打村屋僭建,向逾百單位發出清拆令,當中不少是新業主,他們需承擔高昂的還原費用,大失預算。

這個案例正正揭示了買村屋前若未做足功課,隨時會墮入各種村屋買賣陷阱。本文將為你系統性拆解買村屋最常見的三大難題——業權、結構風險及村屋按揭,並提供一份詳盡的「盡職審查」清單,助你做個精明買家。

購買村屋的挑戰遠超普通私樓,從查核業權、審視路權及僭建物,到應對嚴格的按揭審批,每一步都需要加倍小心。

陷阱一:業權與地權的迷霧

買村屋首先要釐清的就是業權問題,這不像市區樓宇那樣簡單直接。村屋的業權狀況五花八門,稍有不慎就可能買入「有問題」的物業,後患無窮。

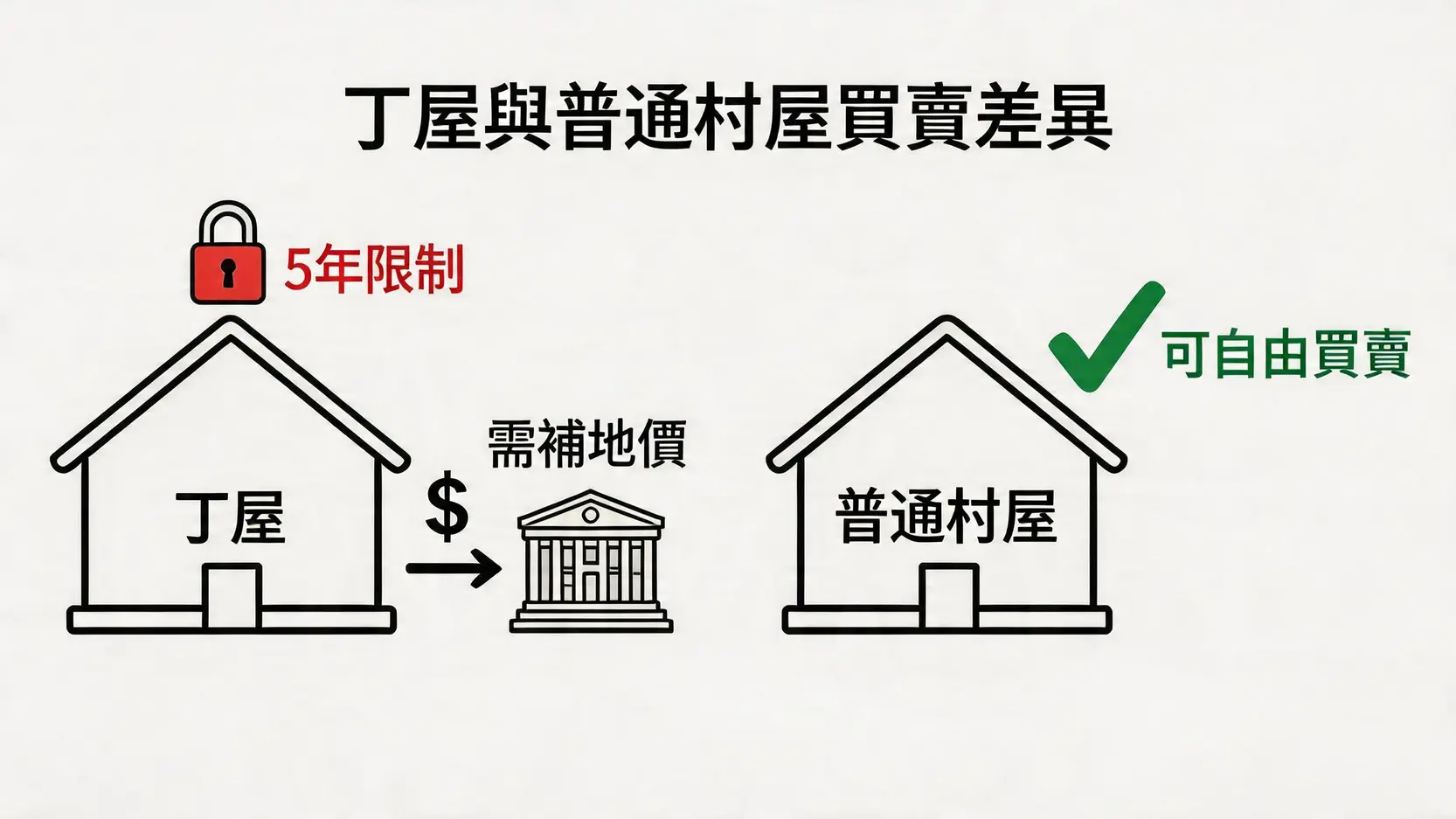

丁屋 vs 普通村屋:補地價要求有何不同?

在香港,村屋主要分為「丁屋」和一般村屋。兩者最大的分別在於「補地價」的要求:

- 丁屋:是根據新界小型屋宇政策,年滿18歲的新界男性原居民(即「男丁」)一生一次的建屋權利。丁屋建成後有5年的轉讓限制,若要在這段期間內出售給非原居民,就必須向政府申請補地價,解除轉讓限制。買家在簽約前,必須確認丁屋是否已完成補地價程序並取得「滿意紙」,否則交易將無法完成。

- 普通村屋:或稱為舊屋地村屋,通常歷史較悠久,其地契可能沒有轉讓限制,買賣相對自由,無需特別考慮補地價問題。

注意:若購入未補地價的丁屋,即使簽了臨時買賣合約,法律上亦可能被視為無效,買家不但無法成為合法業主,更可能損失訂金。

查冊教學:如何從土地註冊處文件看出業權是否完整?

無論購買哪種物業,查冊(查閱土地登記冊)都是必不可少的步驟。對於村屋而言,這一步更為關鍵。你可以透過土地註冊處的「綜合註冊資訊系統」(IRIS)進行網上查冊,或委託律師代辦。

查冊時需特別留意以下幾點:

📜 業主身份

核對土地登記冊上的註冊業主名稱,是否與賣方身份證明文件上的名稱完全一致。

📜 物業權屬性質

留意「物業涉及的權益」一欄,是「聯權共有」(Joint Tenancy)還是「分權共有」(Tenancy in Common)。若是分權共有,需確保所有份額的業主都同意出售。

📜 產權負擔

檢查「產權負擔」部份,是否有未解除的按揭、押記令(Charging Order)或任何妨礙業權轉讓的註冊記錄。

📜 轉讓限制

對於丁屋,查冊文件上會清楚列明轉讓限制條款。必須確保相關的補地價文件及「滿意紙」已在土地註冊處註冊。

小心無契村屋:紅契、白契與政府牌照的分別

市場上還存在一些沒有正式地契的村屋,其業權證明文件五花八門,風險極高:

| 文件類型 | 特點 | 風險 |

|---|---|---|

| 紅契 / 白契 | 在1905年《新界條例》實施前,由村民之間私下訂立的買賣合約。紅契蓋有官印,白契則無。 | 法律地位模糊,不被現代法律體系完全承認,銀行絕不承造按揭,業權沒有保障。 |

| 政府牌照屋 | 又稱「牌照屋」,是政府以短期租約或牌照形式批准搭建的臨時構築物。 | 牌照持有人只有使用權,沒有業權。牌照不能轉讓,政府有權隨時收回土地並撤銷牌照。 |

陷阱二:看不見的結構風險

除了業權,村屋的物理狀況亦是陷阱重災區。這些問題往往不像僭建物那樣顯而易見,需要買家實地考察並仔細查證。

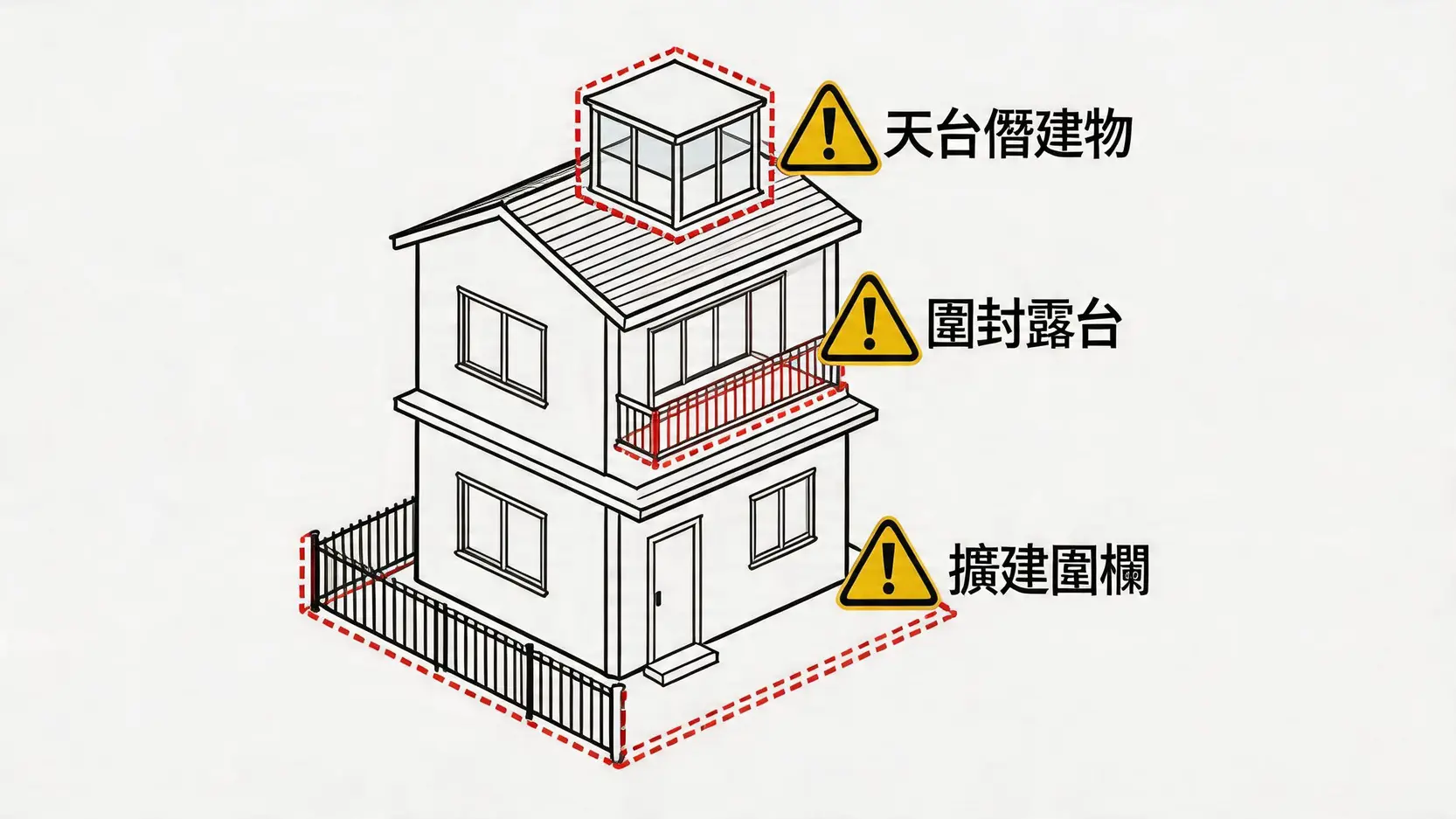

僭建物:天台屋、玻璃屋、花園圍欄的法律風險

僭建物是村屋最常見的問題。賣方或地產代理可能會輕描淡寫地稱之為「現狀」或「裝修」,但這些未經批准的改動,都存在被地政總署「釘契」甚至發出清拆令的風險。

- 常見的村屋僭建物包括:天台加建的玻璃屋、覆蓋整個天台的上蓋、圍封的露台、超出地界的花園圍欄、加大的窗戶等。

- 後果:一旦被發現,新業主需負責清拆及還原,費用可能高達數十萬元。更嚴重的是,「釘契」會直接影響物業的價值和日後轉售,銀行亦會因此拒絕批出按揭。

路權問題:你的出入通道有法律保障嗎?

「有屋但冇路返」聽起來很荒謬,但這卻是村屋買家可能遇到的真實困境。村屋周邊的道路,很多時是私人土地或「祖堂地」,並非政府公共道路。

- 如何查證? 🧐

必須委託律師查核地契(特別是政府租契),確認地契文件是否包含一條清晰、合法且不可撤銷的通道(Right of Way)供你出入。切勿輕信賣方或村民的口頭承諾。 - 潛在風險:若沒有合法路權,道路的擁有人有權隨時封路或收取高昂的「過路費」,屆時你將進退兩難。

污水處理:化糞池的保養責任誰屬?

大部分村屋沒有連接到公共排污系統,而是依賴私人的化糞池(Septic Tank)。這個不起眼的設施,也可能成為日後爭拗的源頭。

- 責任劃分:買入前需釐清化糞池是獨立使用,還是與鄰近村屋共用。若是共用,必須了解清楚保養、維修和清理費用的分攤方式是否有明文規定。

- 潛在開支:定期清理化糞池是一筆持續開支。若化糞池老化或損壞,維修更換的費用不菲。

陷阱三:最困難的一關 – 村屋按揭

成功避開以上陷阱後,準買家還需面對申請村屋按揭這一大難關。由於村屋的複雜性,銀行在審批按揭時遠比普通私樓審慎。

為何銀行對村屋估價如此保守?

銀行對村屋的估價通常較市場成交價保守,意味著買家需要準備更多的首期資金。主要原因包括:

- 成交疏落:村屋的買賣不及大型屋苑頻繁,銀行缺乏足夠的成交數據作估價參考,因此傾向保守。

- 物業質素參差:村屋的樓齡、建築質料、保養狀況差異極大,增加了估價的難度。

- 潛在風險高:上述提及的業權、路權及僭建問題,都可能成為銀行估價時的扣分項。

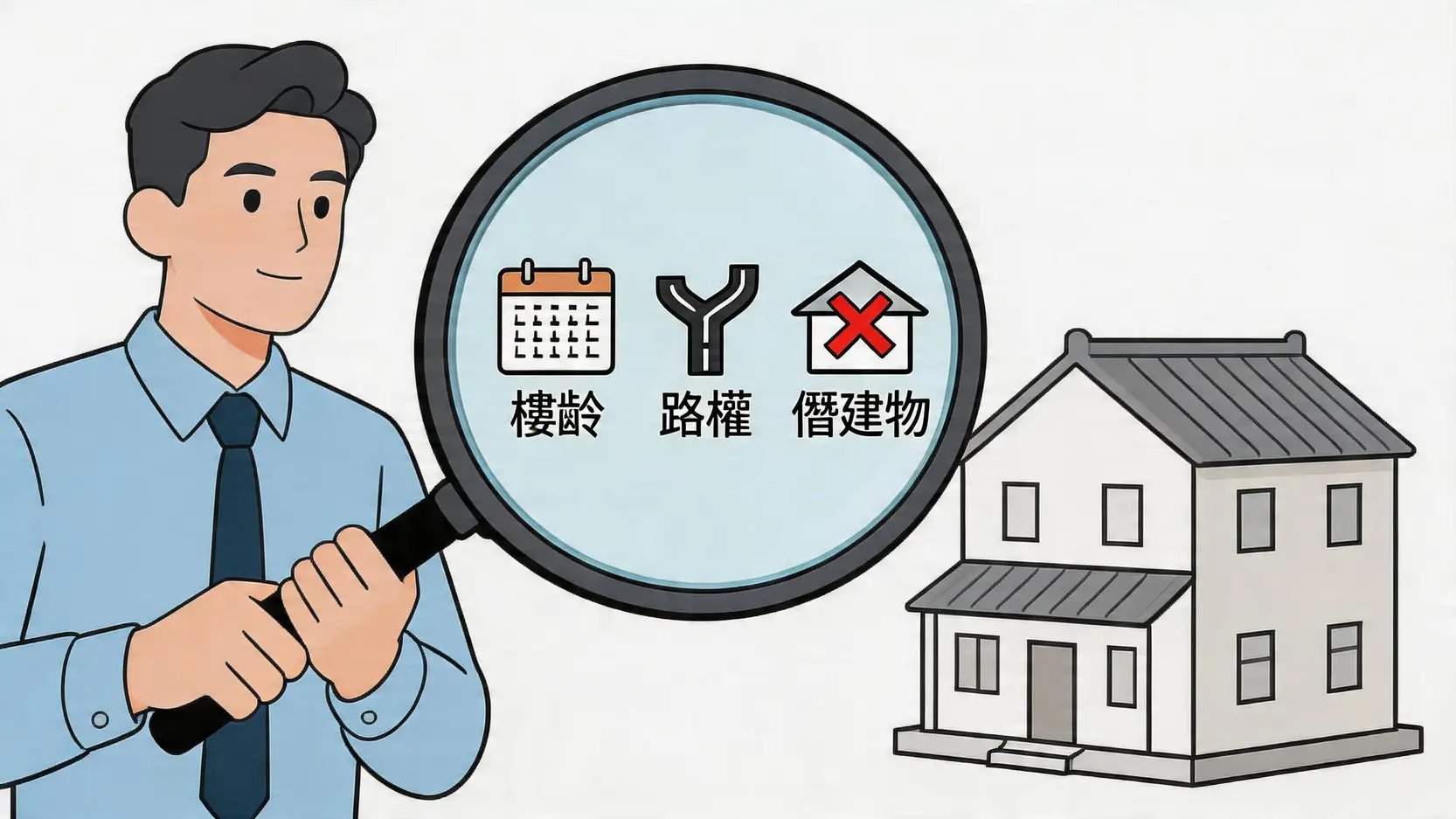

影響按揭批核的關鍵因素

銀行審批村屋按揭時,除了考慮申請人的還款能力外,還會重點審查以下幾項:

核心要點:

- 樓齡:大部分銀行對村屋樓齡設有嚴格限制,一般以「55減」或「60減」作為最長還款年期的計算標準。樓齡太高的村屋,可能難以做到30年按揭。

- 路權及交通:銀行會派員實地視察,確保物業有車路可達,並且路權清晰。若需經過私人地段才能到達,而又沒有合法路權文件,按揭申請九成會被拒絕。

- 僭建物:任何嚴重的僭建物都會成為銀行拒批按揭的直接原因。即使是輕微的僭建,銀行也可能要求買家先清拆還原,才會考慮批核。

申請策略:如何提升村屋按揭的成功率?

雖然村屋按揭不易,但仍有方法可以提高成功率:

- 選擇大型發展商興建的村屋屋苑:這類屋苑的業權和路權相對清晰,建築質素有保證,較受銀行歡迎。

- 貨比三家:不同銀行對村屋按揭的取態各異,宜多向幾間銀行查詢,不要只局限於自己的出糧戶口銀行。

- 尋求專業按揭轉介:專業的按揭中介熟悉各銀行的審批準則,能為你配對最合適的銀行,並協助處理申請文件。

- 準備充足文件:主動提供清晰的查冊報告、地契副本、路權證明等文件,有助銀行加快審批流程。

買村屋前盡職審查清單

為了讓你更有系統地進行審查,以下提供一份包含法律、實地考察及查詢三大範疇的清單,助你全面評估心儀的村屋。

✅ 法律文件核查清單

□ 查閱土地登記冊(查冊)

□ 核實業主身份

□ 檢查地契,確認有否轉讓限制

□ (丁屋適用)查核補地價文件及滿意紙

□ 查證路權文件

□ 核對政府批准的建築圖則,找出僭建部分

✅ 實地考察清單

□ 親身沿出入通道走一次,確認暢通無阻

□ 視察化糞池位置、狀況及排污渠管

□ 檢查天台、外牆有否滲水跡象

□ 留意附近是否有斜坡,諮詢專業人士評估風險

□ 測試手機網絡接收及查詢寬頻覆蓋

□ 評估周邊環境,如噪音、蚊蟲、垃圾站等

✅ 向賣方及代理查詢的問題清單

□ 要求提供地契及圖則副本

□ 詢問化糞池的維護安排及費用

□ 村屋的管理費、差餉如何計算?

□ 了解鄰里關係及社區習慣

□ 查詢過去有否收過地政總署或屋宇署的信件

□ 了解清楚整個買賣流程中,投資的預期租金回報計算方法及潛在成本。

常見問題 (FAQ)

買村屋可以做高成數按揭嗎?

一般而言,村屋申請高成數按揭(如八成或九成)的難度極高。按揭保險公司(HKMC)對村屋的審批非常嚴格,只會接納業權清晰、無僭建、位於大型屋苑內的優質村屋申請。大部分買家應有心理準備,最多只能承造六至七成按揭,並需準備較充裕的首期。

如果村屋有輕微僭建物,是否一定不能購買?

這取決於僭建物的性質、嚴重程度以及銀行的取態。一些輕微且容易還原的僭建物(如非結構性的簷篷),部分銀行或會酌情處理,但可能要求簽署承諾書,保證在指定時間內清拆。然而,任何涉及結構改動或佔用公家地方的僭建,基本上都會令交易告吹。最穩妥的做法是在簽署任何合約前,先委託測量師或律師評估風險。

村屋的管理費和差餉是如何計算的?

大部分單棟式村屋沒有正式的管理公司,因此沒有固定的「管理費」。日常的公共開支(如路燈電費、垃圾清理費等)通常由村公所或村民自發組織共同分擔,收費模式各異,買入前必須問清楚。至於差餉和地租,則與私樓一樣,由政府差餉物業估價署根據物業的租值評估,每年分四季徵收。

結論

購買村屋,可以是一種遠離煩囂、享受更大生活空間的理想選擇,但這項投資決策絕不能掉以輕心。從錯綜複雜的業權地權,到肉眼難測的結構風險,再到門檻極高的按揭申請,每一步都考驗著買家的智慧和耐性。

準買家必須做好遠超購買普通私樓的盡職審查,委託富有村屋買賣經驗的律師和地產代理,並嚴格按照本文提供的避險清單進行審查。切勿因一時的樓價吸引而倉促入市,唯有做足萬全準備,才能真正享受到寧靜愜意的村居生活,並確保你的資產安全。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。