嚮往郊區的恬靜生活,想「上車」買村屋,但一想到申請按揭就頭痛?近年市場對於村屋的按揭審批取態確實變得審慎。這讓人聯想到近期銀行業界的消息,指由於涉及村屋路權及僭建的估價爭議增加,監管機構或會重新審視相關指引。

對於有心買村屋的置業者來說,成功申請村屋按揭是整個交易中最關鍵的一環,但往往也是挑戰的開始。本文將為你深入剖析村屋按揭成數、銀行內部的審批準則,並提供應對村屋估價不足等棘手問題的實戰策略,助你順利實現田園夢。

村屋按揭的複雜性遠超於一般私人樓宇,關鍵在於其業權、路權及建築狀況的獨特性。準買家必須在簽訂臨時買賣合約前,做足功課,方能避免墮入按揭陷阱。

村屋按揭基礎知識:為何比私樓更複雜?

相較於有清晰標準可循的私人屋苑,村屋的按揭申請對銀行而言,無疑是一門更需要「手藝」的生意。銀行審批村屋按揭時會特別保守,主要因為村屋的產權背景、建築標準及市場流通性差異極大,導致估價和風險評估都更為複雜。以下是幾個核心的差異點:

按揭成數上限:為何普遍低於私樓?

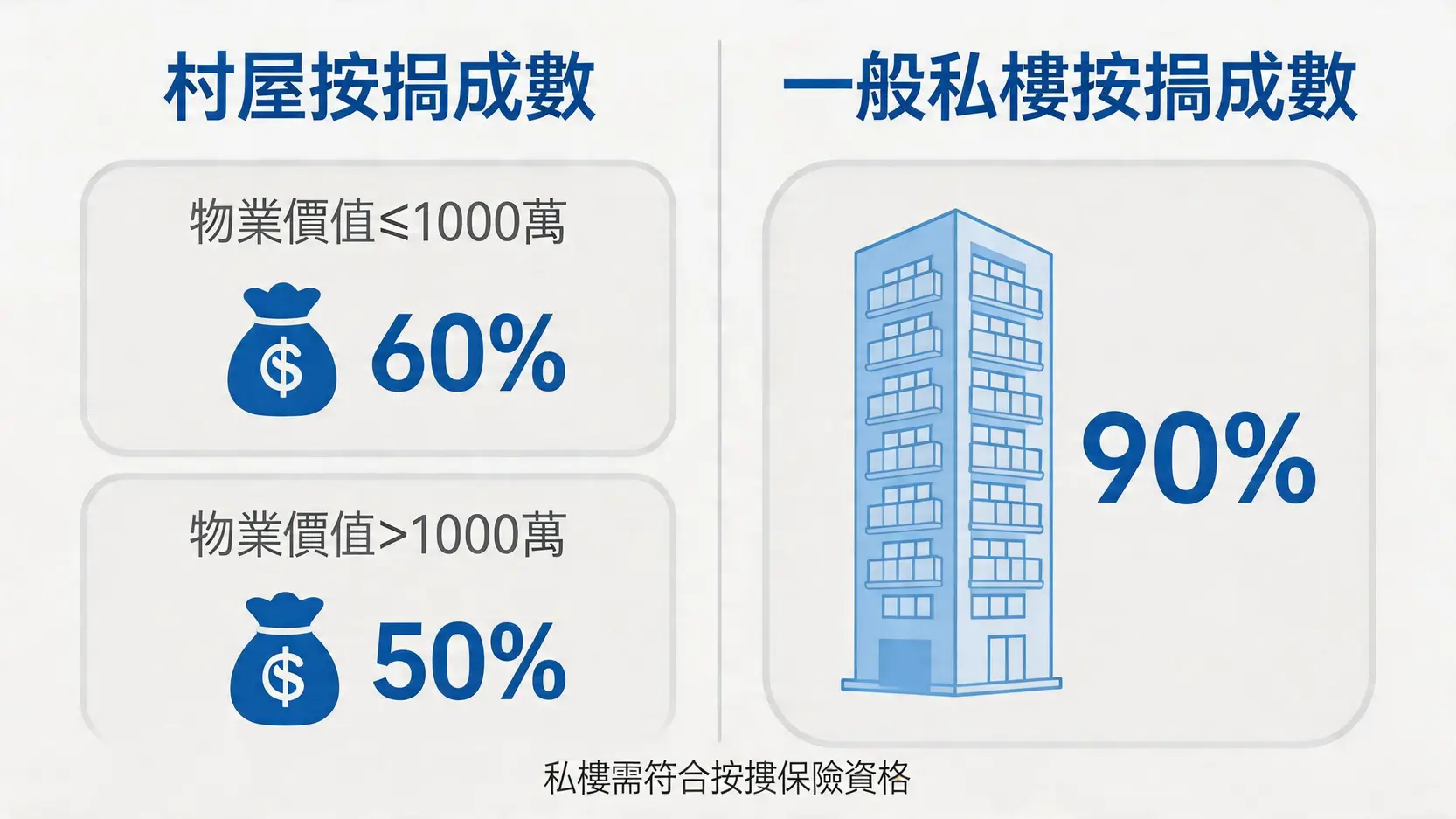

一般來說,私樓買家在符合壓力測試的條件下,最高可申請高達九成的按揭。然而,村屋按揭的成數上限則保守得多。根據金管局指引,價值港幣1,000萬以下的村屋,最高按揭成數為六成;若價值更高,則上限為五成。即使部分銀行可能提供稍高成數,通常最高也只到八成半,但審批極為嚴格,且申請人需具備非常優厚的財務背景。

核心要點:

- 價值HK$1,000萬以下:最高六成 (60%)

- 價值HK$1,000萬以上:最高五成 (50%)

- 首置買家:最高或可達八成半,但條件苛刻

還款年期限制:樓齡如何影響最長還款期?

村屋的樓齡是決定最長還款年期的關鍵因素。大部分銀行會採用「55減」或「60減」的法則來計算,即以55或60減去村屋的樓齡,得出最長的按揭還款年期,並且上限通常為30年。舉例來說,一間樓齡20年的村屋,其最長還款期可能只有35年(55-20),但仍受限於30年的上限。

| 村屋樓齡 | 普遍銀行計算方法 (假設用「55減」) | 最長還款年期 |

|---|---|---|

| 10年 | 55 – 10 = 45年 | 30年 (已達上限) |

| 25年 | 55 – 25 = 30年 | 30年 |

| 40年 | 55 – 40 = 15年 | 15年 |

注意:還款年期縮短,意味著每月供款額會大幅增加,直接影響申請人的按揭壓力測試計算結果。

按揭保險:高成數按揭為何與村屋絕緣?

對於希望承造高成數按揭的買家而言,按揭保險計劃(MIP)是關鍵。可惜的是,香港按揭證券有限公司(HKMC)通常不受理獨立村屋的按揭保險申請,只有大型、具規模、有良好物業管理且業權清晰的屋苑式村屋,才可能獲個別考慮。這意味著,絕大部分村屋買家都無法透過按揭保險來獲取高於金管局指引的按揭成數。

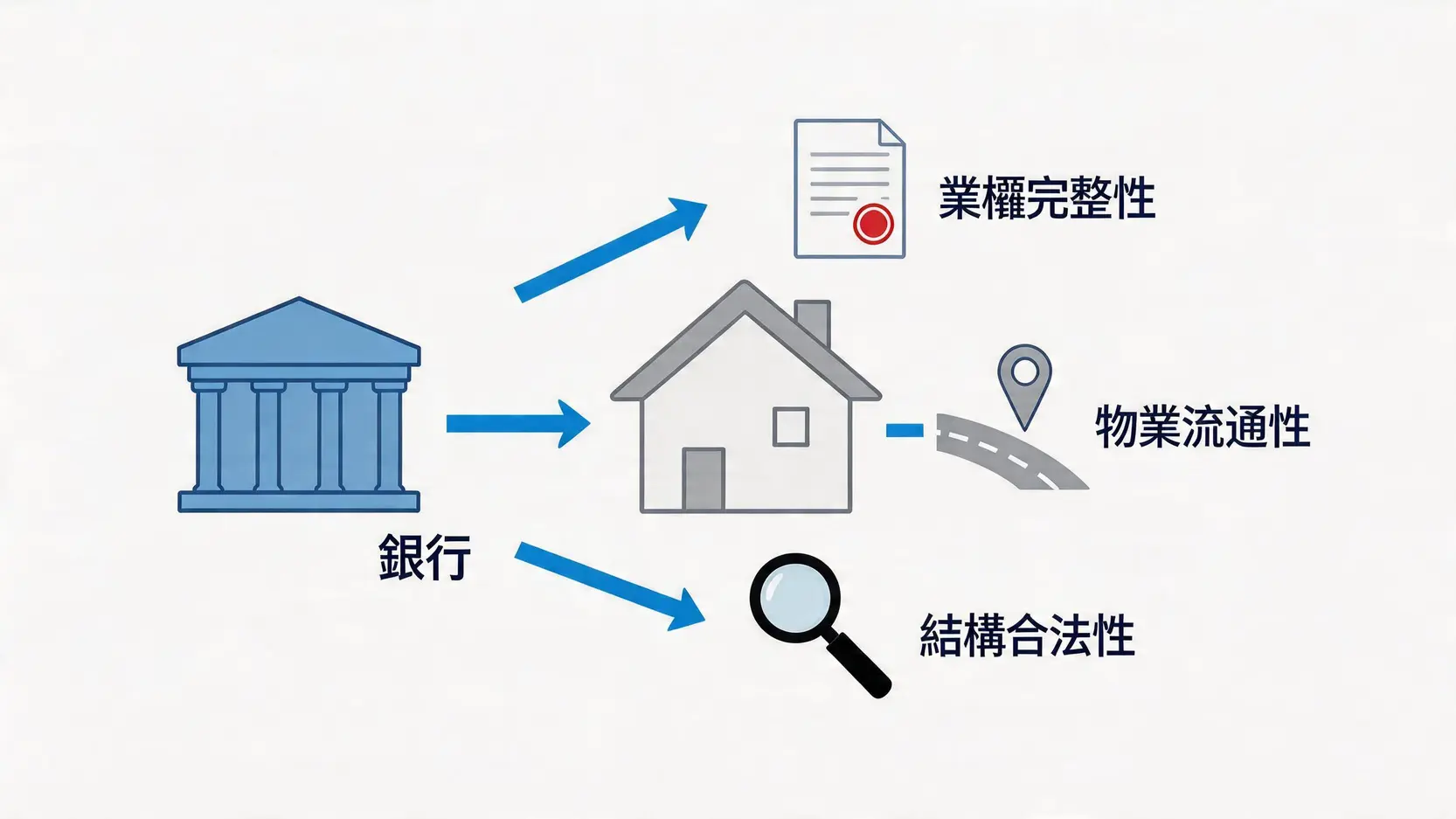

銀行內部審批村屋按揭的3大核心考量

當銀行審批一份村屋按揭申請時,他們會像偵探一樣,仔細審視物業的「身家背景」。了解銀行關注的重點,有助你預先評估心儀村屋的「按揭潛力」。

考量一:業權完整性 (丁屋補地價、滿意紙)

業權是否清晰完整,是銀行最關心的問題。特別是針對「丁屋」,銀行會嚴格審查以下文件:

- 補地價文件:丁屋在建成後首五年內轉讓,必須向地政總署繳付補地價,並取得豁免轉讓限制證明書。銀行絕不會為未補地價的丁屋批出按揭。

- 滿意紙 (Certificate of Compliance):這是由地政總署發出,證明該村屋是合法興建並符合所有批地條款。缺乏滿意紙的村屋,基本上無法在市場自由買賣,銀行亦不會承造按揭。

所有關於業權的資料,都可以透過香港土地註冊處進行查冊,以核實業權狀況。

考量二:物業流通性 (路權、位置、交通配套)

物業的流通性,即是在二手市場上轉售的難易程度,直接影響銀行的風險評估。其中,「路權」是村屋獨有的高風險因素。

- 🚗 路權問題:許多村屋的出入通道需要經過私人地段。銀行會要求申請人提供法律文件,證明擁有合法、無間斷的行車或行人路權。如果路權不清,例如只是口頭協議,銀行會視之為重大風險,極可能拒絕按揭申請。

- 📍 位置與交通:過於偏僻、交通不便、缺乏基本社區配套的村屋,其市場價值和流通性較低,銀行在估價和審批時會更為保守。

考量三:合法與結構問題 (僭建、斜坡維修責任)

村屋常見的僭建物(如天台屋、擴建露台)是按揭申請的一大障礙。銀行委派的測量師行一旦發現僭建物,不但不會將其計入估價,更可能因此調低整體估價,甚至拒絕批核。此外,若村屋鄰近斜坡,查閱地契時需留意業主是否須承擔斜坡的維修保養責任,這會是潛在的巨大開支和風險,銀行對此亦非常敏感。

提升村屋按揭成功率的實戰策略

了解銀行的顧慮後,我們可以採取主動策略,提升成功獲批村屋按揭的機會。以下是四個實戰錦囊:

策略一:選擇「村屋按揭友好」的銀行

市場上並非所有銀行都對村屋按揭持積極態度。部分大型銀行如滙豐、中銀香港、恒生銀行,由於經驗較豐富,對村屋按揭的審批流程相對成熟。建議多向幾間銀行查詢,比較他們的取態和估價。

策略二:簽署臨約前,先進行預估價及按揭預批

這是購買村屋最關鍵的「保險」步驟!在支付大訂前,先向心儀的銀行提供物業資料,進行口頭估價或申請按揭預先批核。這能讓你掌握銀行的大概取態和可批出的貸款額,避免因估價不足或拒批而損失訂金。

策略三:準備詳盡文件,主動披露潛在問題

除了基本的入息證明和身份文件,應主動準備好村屋的查契文件、地契副本、顯示路權的圖則等。如發現物業有潛在問題(如輕微僭建),可主動向銀行披露並提供解決方案(如承諾在成交前清拆),展現你的誠意和承擔。

策略四:借助專業人士報告增加銀行信心

如果物業情況較複雜(例如路權文件不清晰、邊界有爭議),可以考慮自費聘請專業的測量師行或律師,就特定問題出具獨立報告。一份權威的報告能有效釐清疑慮,增加銀行批核的信心。

估價不足怎麼辦?三大應對方案

「估價不足」是村屋買家最常遇到的噩夢,意味著銀行批出的貸款額低於你的預期,你需要額外資金來填補差額。萬一不幸遇上,可嘗試以下方法補救。

方案一:增加首期資金(抬錢上會)

這是最直接的解決方法。你需要動用更多儲備資金,或者向家人尋求財務支持,以補足估價與成交價之間的差額。這對買家的財政能力是一大考驗。

方案二:與賣家重新談判價格

你可以嘗試利用銀行的估價報告作為理據,與賣家進行重新談判。如果賣家急於出售,或市場氣氛轉淡,或有機會說服對方調低售價至銀行的估價水平。

方案三:嘗試向其他銀行申請,尋求更佳估價

不同銀行會委託不同的測量師行進行估價,因此對同一物業的估價可能存在差異。在時間許可的情況下,不妨多找幾家銀行申請按揭,或許能獲得更「貼市」的估價。

村屋按揭常見問題

Q:如果村屋有花園,花園面積會計入估價嗎?

A:這取決於花園的業權。如果花園是「入契花園」,即在業權文件(地契)中清晰列明屬於該單位,測量師便會將其價值計算在內,對估價有正面影響。但如果花園只是非法佔用官地或屬於公共空間,則不會計入估價,甚至可能因涉及違規佔用而影響按揭審批。

Q:分層村屋(地下、中層、天台)的按揭審批有何不同?

A:銀行在審批時確實會有些微差異。一般而言,中層單位的業權和結構問題較少,審批會相對簡單。而地下連花園或天台連天台的單位,則需要特別留意花園或天台是否存在僭建物,以及其業權是否清晰,這些都是銀行審查的重點。

Q:我信貸紀錄良好,是否代表申請村屋按揭會較容易?

A:良好的信貸紀錄(TU)是申請任何按揭的基本入場券,但對於村屋按揭來說,它並非成功的保證。銀行在審批村屋按揭時,更看重的是物業本身的質素,包括業權、路權、結構等。即使你的財政狀況極佳,如果物業本身存在嚴重問題,銀行仍然很可能拒絕申請。

Q:樓齡超過50年的村屋還有可能申請到按揭嗎?

A:非常困難。正如前文所述,銀行會用樓齡來計算還款年期。一間50年樓齡的村屋,即使銀行願意受理,按揭年期可能只有短短5年(55-50)。這會導致每月供款額極高,令申請人難以通過壓力測試,因此成功獲批的機會十分渺茫。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。