喺香港地,想「儲錢買樓」上車係咪覺得遙不可及?望住樓價同日常開支,儲首期似乎係個漫長又艱鉅嘅任務。無論你係享受自由嘅單身貴族,定係同另一半計劃緊將來嘅甜蜜情侶,係咪都曾經為咗個「磚頭夢」而感到迷惘?唔使驚!

呢篇完整嘅「儲首期攻略」將會為你提供最實際、最貼地嘅方法,由理財基本功到專為情侶設計嘅「結婚儲錢計劃」,一步步教你點樣將遙遠嘅業主夢,變成觸得到嘅現實!

本文核心要點:

- 目標設定: 計算清楚買樓首期及相關開支,制定清晰的儲蓄藍圖。

- 理財基礎: 學習檢視個人收支,分辨「需要」與「想要」,堵塞儲蓄漏洞。

- 高效儲蓄: 掌握5個核心方法,包括自動化儲蓄、預算法則、增加收入等,加速累積首期。

- 情侶儲錢: 分析聯名戶口的利弊,提供情侶共同儲錢、同步規劃結婚與買樓的實用技巧。

- 常見問題: 解答關於收入門檻、隱藏開支等關鍵問題,助你避開置業陷阱。

買樓第一步:釐清目標與建立正確理財觀

俗語話「你不理財,財不理你」。係開始任何儲錢大計之前,我哋首先要打好個底,建立一個健康嘅理財觀念。呢個唔係叫你縮衣節食過苦行僧生活,而係要學識做金錢嘅主人,將每一蚊都駛得其所,向住買樓目標進發!

設定清晰目標:我需要幾多錢先夠首期?

「我想買樓」,呢個目標太模糊喇!一個清晰嘅目標應該係:「我想喺5年內,儲到足夠首期,買一個價值600萬嘅兩房單位。」要做到呢點,你就要計一條數:

一般嚟講,銀行按揭成數最高係九成,意味著你需要準備至少一成首期。但千祈唔好唔記得,仲有其他使費要預留!

買樓開支公式: 總預算 = 首期 (樓價10%起) + 印花稅 + 律師費 + 地產代理佣金 + 基本裝修傢俬費

以一個600萬港元嘅單位為例,首次置業嘅你可能需要準備:

| 項目 | 預算金額 (港元) | 備註 |

|---|---|---|

| 首期 (10%) | HK$ 600,000 | 如符合資格,可申請香港按揭證券有限公司的按揭保險計劃,承造高成數按揭。 |

| 從價印花稅 (AVD) | HK$ 100 | 根據2024年最新政策,樓價300萬或以下物業為HK$100。實際稅率請參考稅務局最新公佈。 |

| 律師費 | ~HK$ 10,000 | 視乎律師樓收費而定。 |

| 地產代理佣金 | HK$ 60,000 | 通常為樓價的1%。 |

| 基本洗費總計 | ~HK$ 670,100 | 這還未計算裝修、傢俬等使費! |

睇到呢個數字係咪有啲嚇親?唔緊要,知道咗目標,我哋先可以制定有效嘅儲首期攻略。將呢個數字設定為你嘅儲蓄終點,再倒推返每個月需要儲幾多錢,成件事就會變得具體好多。

檢視收支狀況:告別月光族,找出儲蓄缺口

計完條大數,就要睇返自己盤數。好多人儲唔到錢,根本原因係唔知道啲錢去咗邊。與其憑感覺理財,不如試下連續記賬一至兩個月,可以用手機App或者簡單嘅Excel表格。

你會驚訝地發現,可能每日一杯咖啡、偶爾一次嘅的士車程、或者係禁唔住手嘅網購,加加埋埋就係你嘅儲蓄缺口!搵出呢啲「漏財位」,就係成功儲錢嘅第一步。

分清「需要」與「想要」:慳錢由日常消費開始

理財嘅世界裡面,有兩個好重要嘅概念:「需要」同「想要」。

- 需要 (Needs): 維持你基本生存同工作嘅開支,例如屋租、交通費、基本伙食、水電煤。

- 想要 (Wants): 提升你生活質素但並非必需嘅嘢,例如名牌手袋、新款手機、去旅行、睇演唱會、食Fine Dining。

儲錢買樓唔代表要放棄所有娛樂,而係要有意識地去消費。喺每次畀錢之前,問自己一句:「呢樣嘢係我『需要』定係『想要』?」呢個小習慣可以幫你減少好多不必要嘅開支。

💡 慳錢小貼士 #1:飲食篇

減少外賣,多自己煮。帶飯返工唔單止健康啲,一個月分分鐘慳返過千蚊!

💡 慳錢小貼士 #2:交通篇

如果路程唔遠,試下提早一個站落車行過去,當做運動之餘又可以慳車錢。

💡 慳錢小貼士 #3:娛樂篇

發掘唔使錢嘅拍拖或朋友聚會活動,例如去行山、到公園野餐、喺屋企睇戲,慳錢得嚟又可以創造美好回憶。

高效儲首期攻略:5個必學實戰方法

建立咗正確心態之後,就要嚟啲「真功夫」喇!以下五個實戰方法,好似你嘅儲錢武功秘笈,只要跟住嚟練,你嘅儲蓄功力一定會大增!

方法一:自動化儲蓄,「先儲蓄後消費」

呢個方法可以話係所有儲錢方法嘅基礎,亦係對抗人性弱點最有效嘅一招。好多人儲錢失敗,係因為習慣「月尾剩幾多先儲幾多」,結果往往所剩無幾。

正確做法: 設定銀行「常行指示」(Standing Instruction),喺每個月出糧日,自動將一筆固定金額由你嘅出糧戶口,轉賬到一個專門用嚟儲首期、平時唔會點郁嘅儲蓄戶口。咁樣做就可以強制自己「先儲錢,後消費」,淨低嘅錢先係你可以放心使用嘅部分。

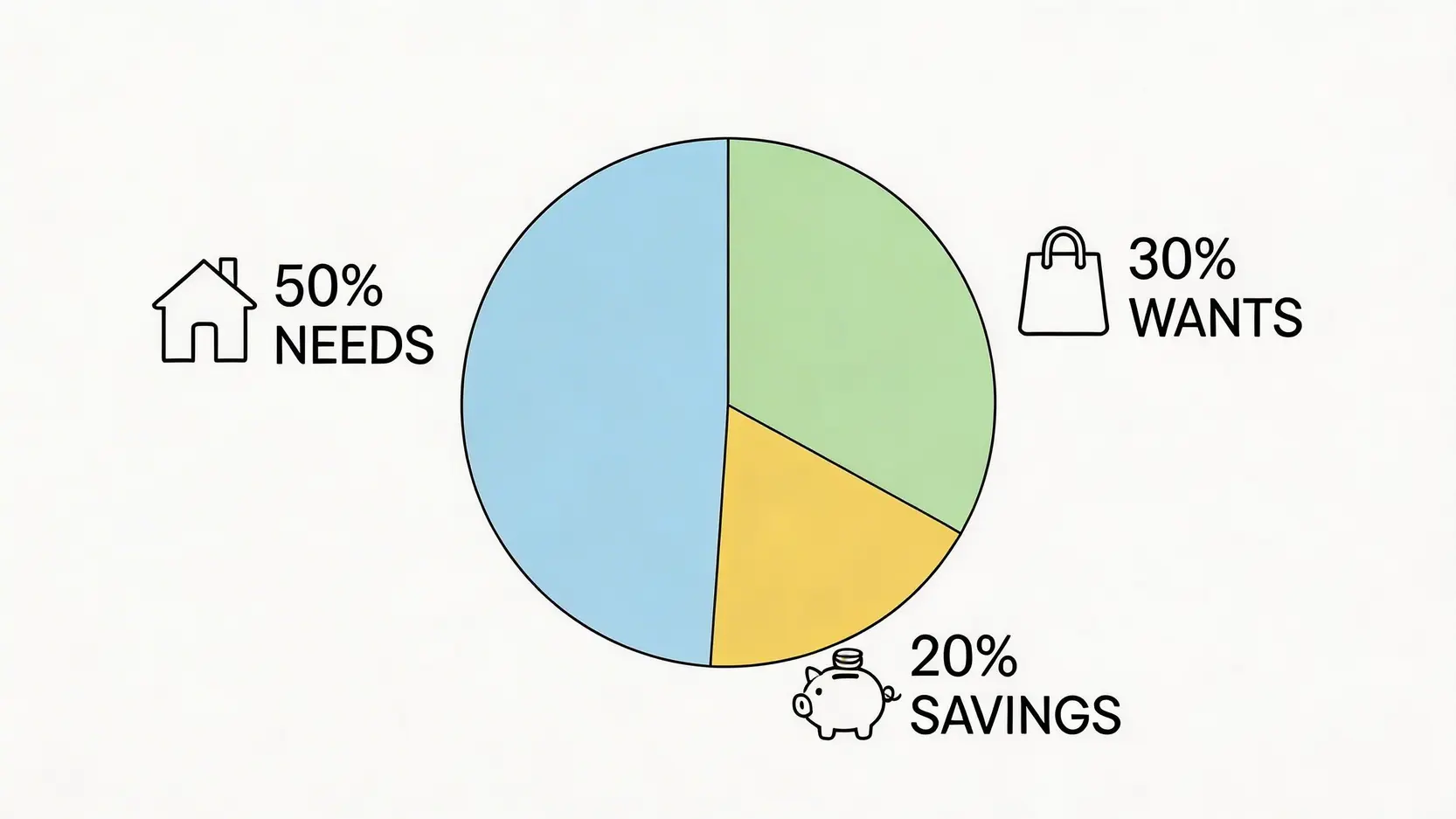

方法二:「50/30/20」預算法則,輕鬆分配收入

「50/30/20」預算法則係一個好出名嘅理財方法,佢將你稅後嘅收入分成三大部分:

- 50% 用於「需要」: 包括租金/家用、交通、基本伙食費、水電煤雜費等。

- 30% 用於「想要」: 包括娛樂、購物、旅行、同朋友食飯等非必要開支。

- 20% 用於「儲蓄與投資」:呢部分就係你實現買樓夢想嘅關鍵資金!

假設你月入HK$25,000,你可以咁樣分配:

| 類別 | 比例 | 金額 (港元) | 用途示例 |

|---|---|---|---|

| 需要 (Needs) | 50% | HK$ 12,500 | 租金、交通、伙食、保險、電話費 |

| 想要 (Wants) | 30% | HK$ 7,500 | 購物、睇戲、旅行、朋友聚餐 |

| 儲蓄與投資 | 20% | HK$ 5,000 | 強制儲起,作為買樓首期! |

當然,呢個比例可以根據你嘅實際情況調整。如果你想加快儲錢進度,可以嘗試將「想要」嘅比例降低,撥更多資金去「儲蓄」。

方法三:積極開源,發掘增加被動收入嘅機會

淨係靠「節流」慳錢,速度始終有限,如果能夠同時「開源」,你嘅儲錢之路就會好似開咗Turbo咁快!除咗努力工作爭取升職加薪,發展副業或者建立被動收入都係好好嘅方法。

諗下自己有冇咩技能或者興趣可以變現?例如:

- 知識型: 如果你擅長攝影、樂器、外語,可以考慮做兼職導師。

- 技能型: 如果你識得寫作、設計、剪片,可以喺網上平台接freelance job。

- 興趣型: 如果你鍾意整手作、烘焙,可以開設網店出售自己嘅作品。

方法四:善用高息儲蓄戶口或低風險投資工具

錢儲起咗,千祈唔好就咁擺喺普通活期戶口,因為通脹會慢慢蠶食你嘅購買力!你應該將呢筆首期資金放喺一個相對安全、又能夠產生回報嘅地方。

- 高息儲蓄戶口: 現時有唔少虛擬銀行 (Virtual Bank) 提供嘅活期存款利息,遠高於傳統銀行,而且靈活性高。

- 定期存款: 如果你確定某筆資金喺一段時間內唔會用到,可以考慮做定期存款,鎖定更高利息。

- 低風險投資工具: 例如貨幣市場基金、政府債券或一啲高評級嘅企業債券基金,風險較低,但回報一般高於儲蓄。

風險提示: 投資涉及風險,即使係低風險投資工具,價格亦可升可跌。喺做任何投資決定前,應先了解清楚產品特性同自身風險承受能力。

方法五:定期檢討儲蓄進度與調整策略

儲錢計劃唔係一成不變嘅。你應該最少每半年或一年,就拎返你嘅儲錢計劃出嚟檢討一次。睇下自己有冇達到預期目標?收入有冇變動?市場環境有冇改變?

可能你轉咗工加咗人工,就可以加大每月儲蓄額;又或者發現某項開支持續超出預算,就要諗辦法去調整。定期檢討可以確保你嘅儲錢計劃一直喺正確嘅軌道上,而唔係白白浪費時間。

情侶必睇:結婚儲錢與買樓計劃同步進行

如果你唔係單打獨鬥,而係同另一半一齊為將來奮鬥,恭喜你,你嘅「戰鬥力」即刻Double Up!不過,兩個人儲錢,要處理嘅問題亦都多一重。點樣可以做到「錢銀分明,感情不散」,甚至透過儲錢令感情升溫?呢個就係一門藝術喇!呢個情侶儲錢方法絕對值得你哋參考。

情侶儲錢方法:應否開設聯名戶口?優缺點全面分析

「聯名戶口」通常係情侶儲錢嘅第一道難題。到底開唔開好?我哋可以先睇下佢嘅優點同缺點:

| 優點 👍 | 缺點 👎 | |

|---|---|---|

| 透明度 | 資金流向清晰,雙方都睇到儲蓄進度,增加信任感。 | 無私隱可言,任何一筆提款對方都會知。 |

| 共同感 | 一齊睇住戶口數字增長,好有共同奮鬥嘅感覺,可以激勵彼此。 | 容易因消費習慣唔同而產生磨擦。 |

| 法律與風險 | 方便管理共同開支。 | 任何一方都可以單方面提取所有資金。若關係有變,處理上會好麻煩。 |

實用建議: 可以考慮開設一個「目標導向」嘅聯名戶口,專門用嚟儲買樓首期或者結婚開支。雙方每月協定存入一個固定金額,而個人嘅日常使費就繼續用返自己嘅戶口。咁樣既可以享受共同儲蓄嘅好處,又能夠保留個人財務嘅獨立性。

制定共同儲蓄目標,避免為金錢傷感情

錢,往往係情侶間最敏感嘅話題。要避免因為錢而傷感情,最重要就係坦誠溝通。搵一個輕鬆嘅時間,例如週末嘅下午,一齊坐低傾下:

- 大家對將來嘅期望係點? 想買咩類型嘅樓?預算幾多?

- 各自嘅理財習慣係點? 有冇任何債務?風險承受能力有幾高?

- 點樣分配儲錢責任? 根據收入按比例儲?定係固定金額?

呢啲問題冇標準答案,最重要係搵到一個雙方都覺得舒服同公平嘅方式。記住,你哋係一個團隊,目標係一齊解決問題,而唔係互相指責。

結婚儲錢計劃:如何在籌備婚禮同時兼顧買樓大計?

結婚同買樓,兩樣都係人生大事,亦都係兩大「燒錢」項目。如果時間上好接近,點樣平衡呢?

1. 設定優先次序

同另一半傾清楚,邊樣對你哋嚟講更重要?係一個夢幻婚禮,定係一個安樂窩?定咗優先次序,就知資源應該點樣分配。

2. 制定「分項預算」

將婚禮同買樓嘅預算完全分開,設立兩個獨立嘅儲錢戶口,唔好撈埋一齊用。咁樣可以清楚追蹤每個目標嘅進度。

3. 精簡婚禮開支

考慮舉辦一個簡單而溫馨嘅婚禮,將慳返嚟嘅錢撥入買樓基金。例如,選擇平日擺酒、DIY部分婚禮佈置、或者邀請最親嘅親友參與,都可以慳到一筆可觀嘅費用。

月入幾多先可以開始儲錢買樓?

呢個係一個經典問題,但其實冇一個絕對嘅答案。與其問「月入幾多」,不如問「儲蓄率有幾高」。一個月入5萬但月月清嘅人,同一個月入2萬但可以儲到40%收入嘅人相比,後者可能更早實現買樓夢想。

關鍵在於你嘅決心同紀律。只要你開始有穩定收入,就應該開始儲蓄。哪怕最初每月只可以儲一千幾百,重要嘅係養成儲蓄嘅習慣。當你收入增加時,記得要優先增加儲蓄嘅金額,而唔係同步提升消費水平,呢個就係成功上車嘅秘密!

情侶聯名戶口應該點樣分配儲錢比例?

情侶儲錢,最緊要係公平同雙方都同意。常見嘅分配方法有三種:

- 按收入比例分配: 例如,如果男方月入3萬,女方月入2萬,總收入係5萬。咁男方就負責儲蓄目標嘅60%,女方負責40%。呢個方法比較公平,能夠反映大家嘅經濟能力。

- 固定金額貢獻: 無論收入多少,雙方每月都存入一個相同嘅金額,例如每人每月儲8000元。呢個方法簡單直接,但可能對收入較低嘅一方構成較大壓力。

- 分工合作: 例如,一方負責所有日常生活開支(如租金、伙食),另一方就將佢大部分嘅收入用作儲蓄。呢個方法需要極高嘅信任同默契。

邊種方法最好,視乎你哋嘅價值觀同財務狀況。最重要係拎出嚟傾,搵到一個大家都舒服嘅方案。

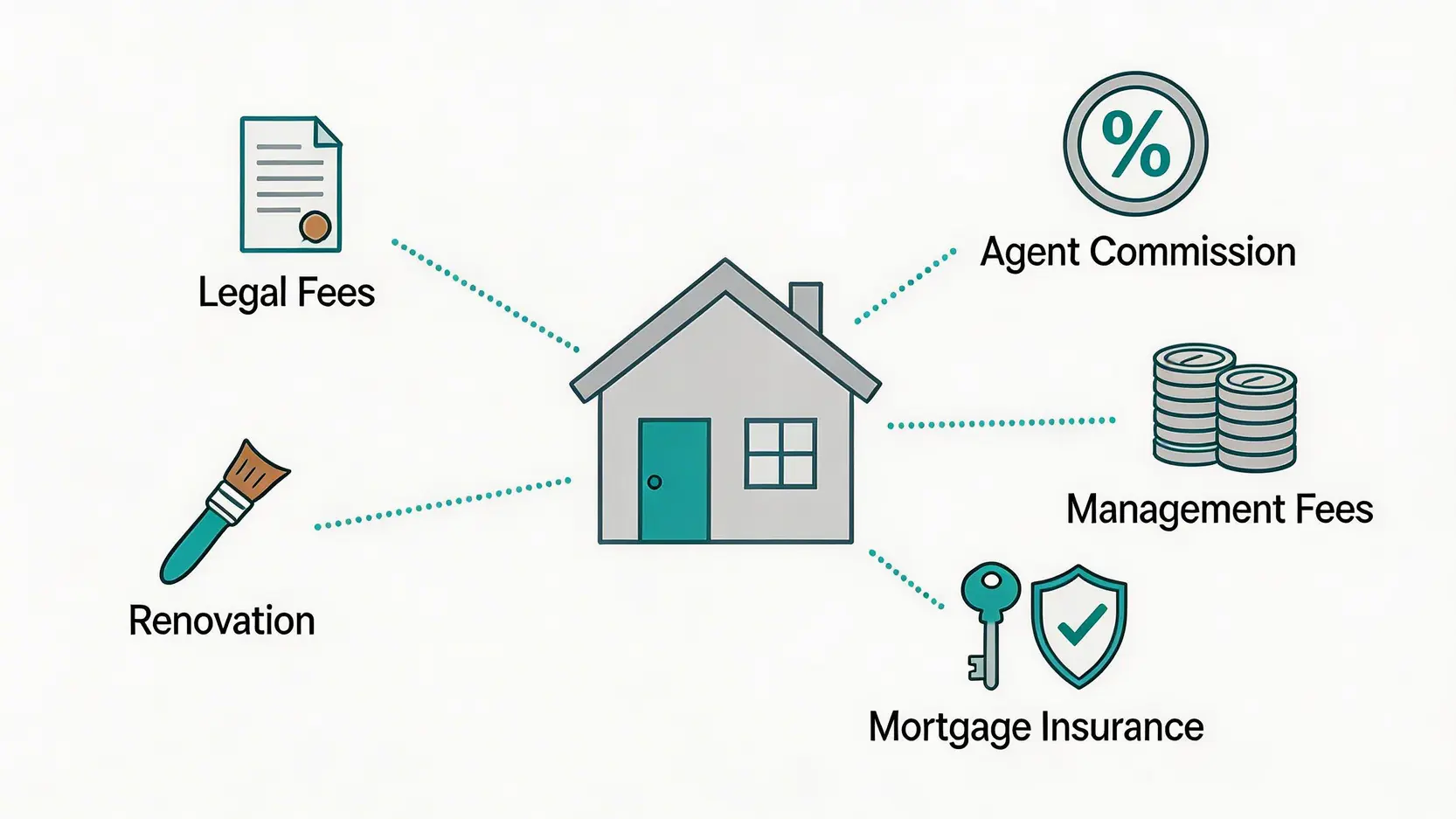

除咗首期,買樓仲有啲咩隱藏開支?

好多準業主好努力儲夠首期,到埋門一腳先發現仲有一大堆雜費要畀,搞到好狼狽。除咗上文提到嘅印花稅、律師費同佣金,以下呢啲「隱藏開支」你一定要預留資金應付:

- 按揭保險費: 如果你承造高成數按揭(例如九成),就需要購買按揭保險。保費可以一筆過支付,亦可以加借入按揭貸款中分期供款。

- 裝修及傢俬費用: 即使係新樓,都可能要添置窗簾、燈飾、基本家電。如果係二手樓,裝修費用更可以係一筆龐大開支。

- 管理費、差餉、地租: 成為業主後,呢啲都係每個月或每季嘅恆常開支。

- 搬遷費用: 請搬運公司、添置新嘅儲物箱等。

- 備用應急錢: 最好預留最少3至6個月嘅供樓及生活開支,以備不時之需,例如突然失業或有醫療開支。

建議將樓價嘅5-10%作為以上雜費同備用金嘅預算,咁就萬無一失!

總結

總結嚟講,「儲錢買樓」並非遙不可及嘅夢想,關鍵在於及早規劃同埋堅持到底。本文提供嘅「儲首期攻略」同「情侶儲錢方法」,旨在為唔同階段嘅你提供清晰嘅指引同實用嘅工具。記住,理財就好似一場馬拉松,最重要係踏出第一步,然後持之以恆。今日就開始你嘅「結婚儲錢計劃」或置業大計,只要有決心,配合正確嘅方法,上車之路就在不遠處!

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。