辛苦工作幾十年,準備規劃退休生活,但一見到「政府退休金計算」、「長俸」、「折算退休金」這些字眼就頭痛?不清楚自己的長俸如何計算,又或者擔心退休後會否被稅務問題纏繞?

別擔心,這篇文章就是你的「公務員退休金說明書」,將為你由淺入深,全面解析香港公務員退休金計劃的各項細節,從不同計劃的分別、具體的長俸計算方法,到大家最關心的稅務安排,助你清晰掌握自己的退休權益,安心規劃無憂的黃金歲月。

第一步:認清你所屬的香港公務員退休金計劃

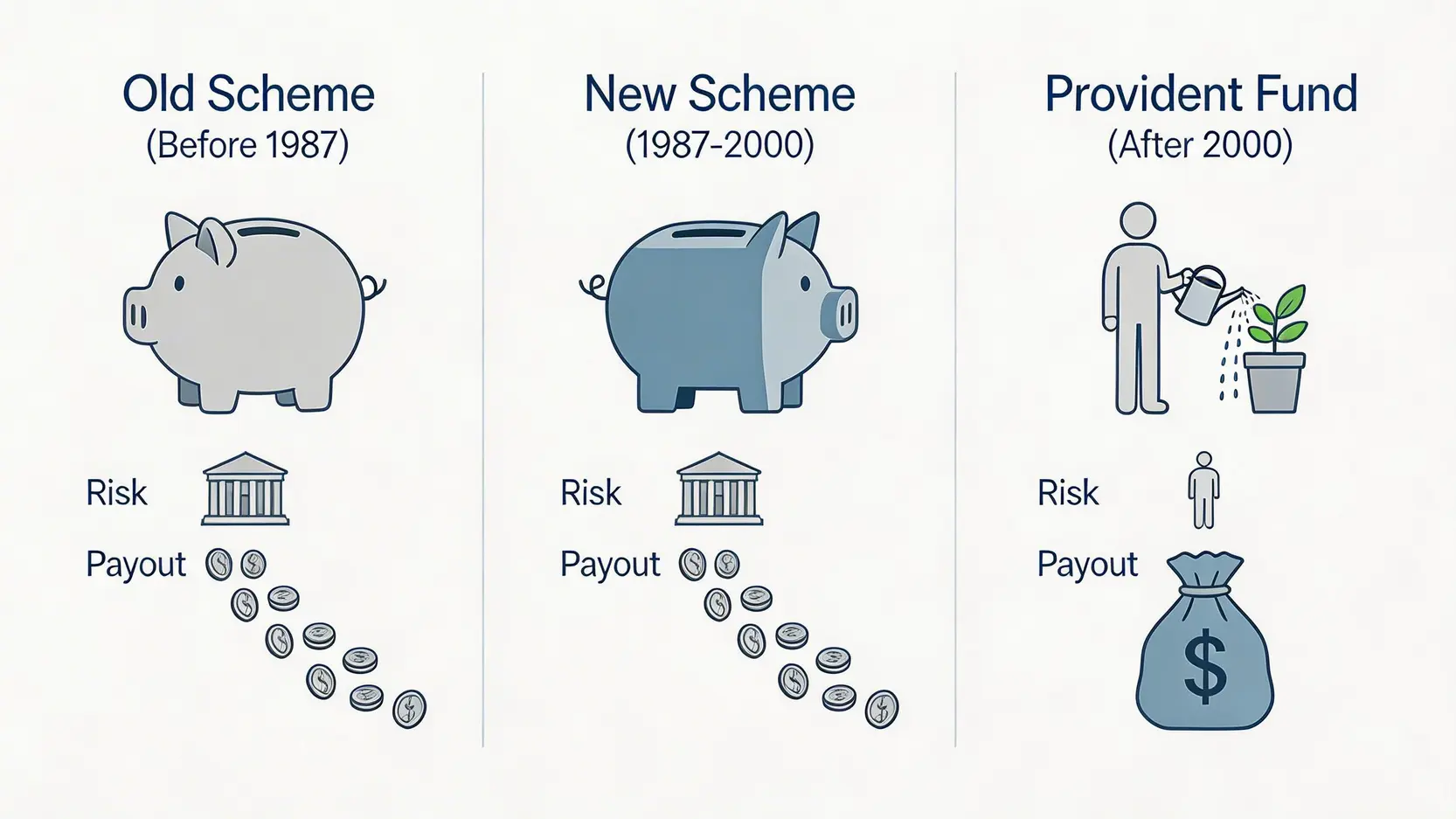

要準確進行政府退休金計算,首先要搞清楚自己屬於邊個「台」。香港公務員的退休保障主要分為三大計劃,你的入職日期,就決定了你的退休命運。好比玩遊戲揀角色,一開始揀錯,後面的技能點和裝備都完全唔同!

📜 舊制:舊退休金計劃

俗稱「舊制長俸」,適用於1987年7月1日之前入職的公務員。這是最傳統的退休計劃,待遇相對優厚。

📜 新制:新退休金計劃

適用於1987年7月1日至2000年5月31日期間入職的公務員。這個計劃是對舊制的修訂版,在計算方法上略有不同。

💰 新新制:公務員公積金計劃 (CSPF)

適用於2000年6月1日或之後入職的公務員。這個計劃與私營機構的強積金(MPF)概念相似,屬於界定供款計劃。

簡單來說,你的入職日期就是分水嶺。讓我們深入看看這三個計劃到底有何分別。

舊退休金計劃 (長俸計劃):1987年7月1日前入職

如果你是在這個日期前加入政府大家庭,恭喜你,你就是傳說中的「舊制」人員。這個計劃的最大特點是政府承擔了所有的投資風險,退休時你能領取多少退休金是預先界定的(Defined Benefit)。你可以選擇領取按月發放的退休金,直至終老。

新退休金計劃:1987年7月1日至2000年5月31日期間入職

這段時期入職的公務員則屬於「新制」。大體上與舊制相似,都是界定福利計劃,但主要的區別在於長俸計算方法中的計算比率有所不同,我們稍後會詳細拆解。此外,新計劃在退休年齡和福利方面也有些微調整。

公務員公積金計劃 (CSPF):2000年6月1日或之後入職

千禧年後入職的「新新制」公務員,則納入公務員公積金計劃(Civil Service Provident Fund Scheme)。這是一個界定供款(Defined Contribution)計劃,與打工仔的MPF十分相似。政府和你會按月將你薪酬的某個百分比投入你的公積金戶口,戶口內的資產會用作投資增值。退休時你能拿多少錢,完全取決於供款額以及投資回報,你需要自己承擔投資風險。

三大退休金計劃橫向大比拼

| 項目 | 舊退休金計劃 | 新退休金計劃 | 公務員公積金計劃 (CSPF) |

|---|---|---|---|

| 適用入職日期 | 1987年7月1日之前 | 1987年7月1日至2000年5月31日 | 2000年6月1日或之後 |

| 計劃性質 | 界定福利 (Defined Benefit) | 界定福利 (Defined Benefit) | 界定供款 (Defined Contribution) |

| 投資風險 | 由政府承擔 | 由政府承擔 | 由個人成員承擔 |

| 退休福利 | 每月退休金 (長俸) + 可選擇一次性折算退休金 | 每月退休金 (長俸) + 可選擇一次性折算退休金 | 一筆過提取戶口內的累算權益 |

| 主要特點 | 最傳統,計算比率較高 | 計算比率有所調整 | 類似MPF,退休金額與投資表現掛鈎 |

第二步:掌握政府退休金計算核心 (長俸計算方法)

對於舊制和新制的公務員來說,「長俸」是退休生活的核心。到底這筆每月發放的退休金是如何計算出來的呢?其實萬變不離其宗,主要由一條核心公式決定。

計算公式關鍵元素:最高可供計算薪酬 x 服務年資 x 退休金計算比率

聽起來很複雜?別怕,我們把它拆解成三部分,就像砌模型一樣簡單。

每月退休金 = 最高可供計算薪酬 × 可供計算的服務年資 × 計算比率

- 最高可供計算薪酬 (Highest Pensionable Emolument):這並不是指你整個職業生涯中最高的月薪,而是指你退休前最後一日的實任職級的薪金,或在退休前三年內,連續12個月平均月薪的最高款額(以較高者為準)。簡單來說,就是你退休時的「身價」。

- 可供計算的服務年資:指你擔任可享退休金職位的服務月數。注意,是完整的「月數」,不足一個月的部分通常不計算在內。服務時間越長,這個基數就越大。

- 退休金計算比率:這是新舊制最關鍵的分別所在。可以把它想像成一個折扣率:

- 舊退休金計劃:文職人員的比率是 1/600;紀律部隊人員(特定職級)的比率是 1/550。

- 新退休金計劃:文職人員的比率是 1/800;紀律部隊人員的比率則視乎職級和退休年齡而定。

新舊計劃下的「折算退休金」:一筆過領取金額如何影響每月長俸?

除了每月領取長俸,合資格的公務員還可以選擇「折算退休金」(Commutation),即是將一部分退休金權益,兌換成一筆過現金。這好比將一部分「未來錢」即刻袋落袋,方便應付退休初期的開支,例如買樓、去旅行或者做投資。

當然,天下沒有免費的午餐。選擇折算退休金後,你每月的長俸金額將會相應減少。折算的最高比率亦有上限,通常是退休金總額的25%至50%不等,視乎所屬計劃而定。

重要提示:決定是否折算退休金,以及折算多少,是一個重大的財務決策。一筆過的現金雖然吸引,但亦會令你未來每月的穩定收入減少。在做決定前,務必評估自己的財務狀況、現金流需求以及長遠的生活規劃。

紀律部隊人員的退休金計算有何不同?

考慮到紀律部隊(如警隊、消防、海關等)工作的特殊性和辛勞程度,他們的退休金計算在某些方面會有所優待。主要體現在:

- 更早的退休年齡:一般比文職人員早。

- 更高的計算比率:如舊制下的1/550,這意味著同樣的薪酬和年資,他們能獲得更高的退休金。

- 服務年資計算:在某些情況下,服務滿一定年期後,部分年資可能會被視為更長,以作計算。

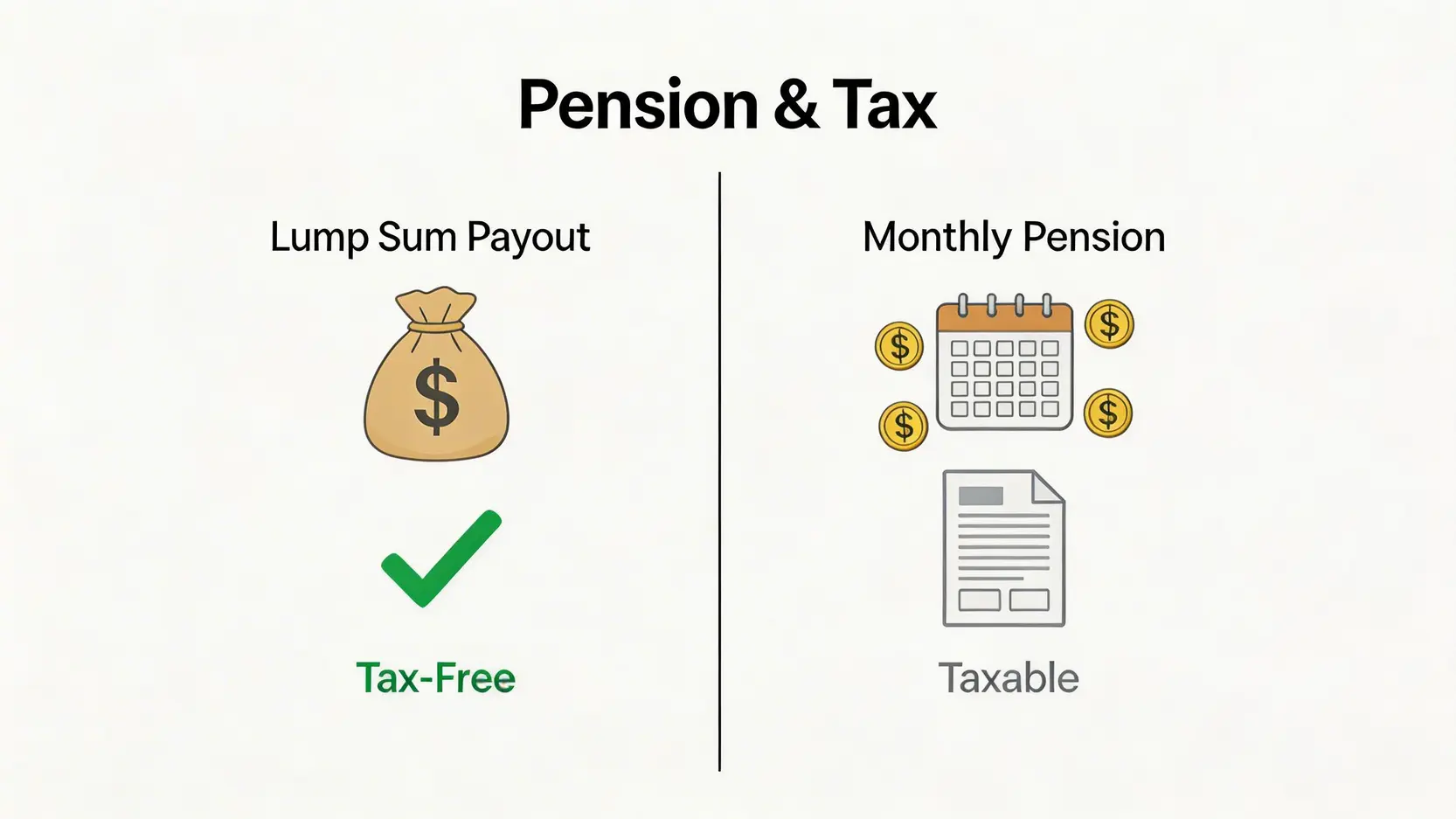

第三步:公務員退休金要交稅嗎?稅務問題全解析

「公務員退休金要交稅嗎?」這個問題,絕對是準退休公僕們最關心的頭等大事之一。答案並非簡單的「要」或「不要」,而是要視乎你領取的是哪一筆錢。

一筆過領取的折算退休金:是否需要繳納薪俸稅?

好消息來了!根據《稅務條例》,依據《退休金條例》或《退休金利益條例》發放的一筆過折算退休金,是豁免繳納薪俸稅的。換言之,你一筆過「袋落袋」的這筆錢,是完全免稅的,可以安心享用。

每月領取的退休金/長俸:稅務責任詳解

至於每月發放的退休金或長俸,情況就不同了。這筆款項會被視為來自香港的入息,性質類似薪金,因此需要課繳薪俸稅。每年報稅時,你需要將收到的長俸總額申報。不過,你同樣可以享有香港的各項免稅額,例如基本免稅額、已婚人士免稅額、供養父母免稅額等。只要你的長俸總額扣除所有免稅額後仍有餘額,才需要按稅率繳稅。

想了解更多關於香港稅務的資訊,可以參考公務員事務局的官方資料。

公務員公積金計劃的稅務豁免安排

對於2000年後入職、參與公務員公積金計劃的同事,稅務安排則與強積金(MPF)相似:

- 每月供款:你和政府的強制性供款部分,在計算薪俸稅時都可以獲得扣除。

- 提取權益:當你退休並提取戶口內的所有累算權益時,這筆款項是完全免稅的。

公務員退休金常見問題 (FAQ)

提早退休對我的退休金有什麼影響?

提早退休(在未達正常退休年齡前退休)通常會對你的退休金產生顯著影響。首先,你的「可供計算的服務年資」會縮短,直接減少了計算基數。其次,對於長俸計劃的成員,退休金金額可能會因應你提早退休的年期而按精算比例調減,以彌補政府需要提早開始支付退休金的財務影響。簡單來說,提早退休通常意味著每月領取的長俸會「打折扣」。因此,在考慮提早退休時,必須詳細計算清楚,確保財務上能夠應付。

退休後是否仍然享有公務員醫療及牙科福利?

是的,這是公務員退休福利中非常重要的一環。合資格的退休公務員及其合資格家屬,在退休後仍然可以繼續享用公務員醫療及牙科福利。這為退休生活提供了非常重要的保障,大大減輕了醫療開支的負擔。

哪裡可以找到官方的政府退休金計算機?

公務員事務局網站是獲取最權威資訊的地方。雖然未必有一個「一鍵輸入、即出結果」的簡單計算機(因為計算涉及許多個人化因素),但網站上有詳細的退休金計算指引、小冊子和相關通告。如有疑問,最直接的方法是聯絡你所屬部門的人事部或公務員事務局的退休金組,他們能提供最準確的個人化估算。

如果我因紀律問題被革職,還能拿到退休金嗎?

這是一個比較嚴肅的問題。根據相關條例,如果公務員因犯下嚴重不當行為或刑事罪行而被革職(Dismissal),他可能會喪失領取退休金的權利。在某些情況下,行政長官有權取消、暫停支付或扣減其退休金。因此,維持良好的品行和紀律,不僅是職責所在,也直接關係到你的退休保障。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。