這陣子市場熱議的「居屋2026」攪珠結果,再次觸動了不少香港人的置業神經。今期申請超額認購高達30倍,當中白表申請者競爭尤其激烈,不少人即使抽中較前的號碼,最終也可能與心儀單位失之交臂。面對「一屋難求」的局面,與其臨急抱佛腳,不如及早做好準備,徹底釐清居屋白表申請資格。

本文將為你全面剖析2026年最新的白表入息上限、資產限額計算方法,以及各種申請注意事項,助你在下輪申請中穩操勝券。

想成功「上車」,第一步不是研究哪個屋苑風水好,而是確保自己跨得過申請資格的門檻。否則,即使運氣再好,亦只會白忙一場。

居屋白表核心資格:2026年入息與資產限額詳解

要成為白表申請人,最關鍵的兩項指標便是家庭總收入及總資產淨值。香港房屋委員會(房委會)每年均會檢討及公佈最新的限額,申請者必須嚴格遵守,任何超出上限或申報不實都可能導致申請資格被取消(俗稱「DQ」)。

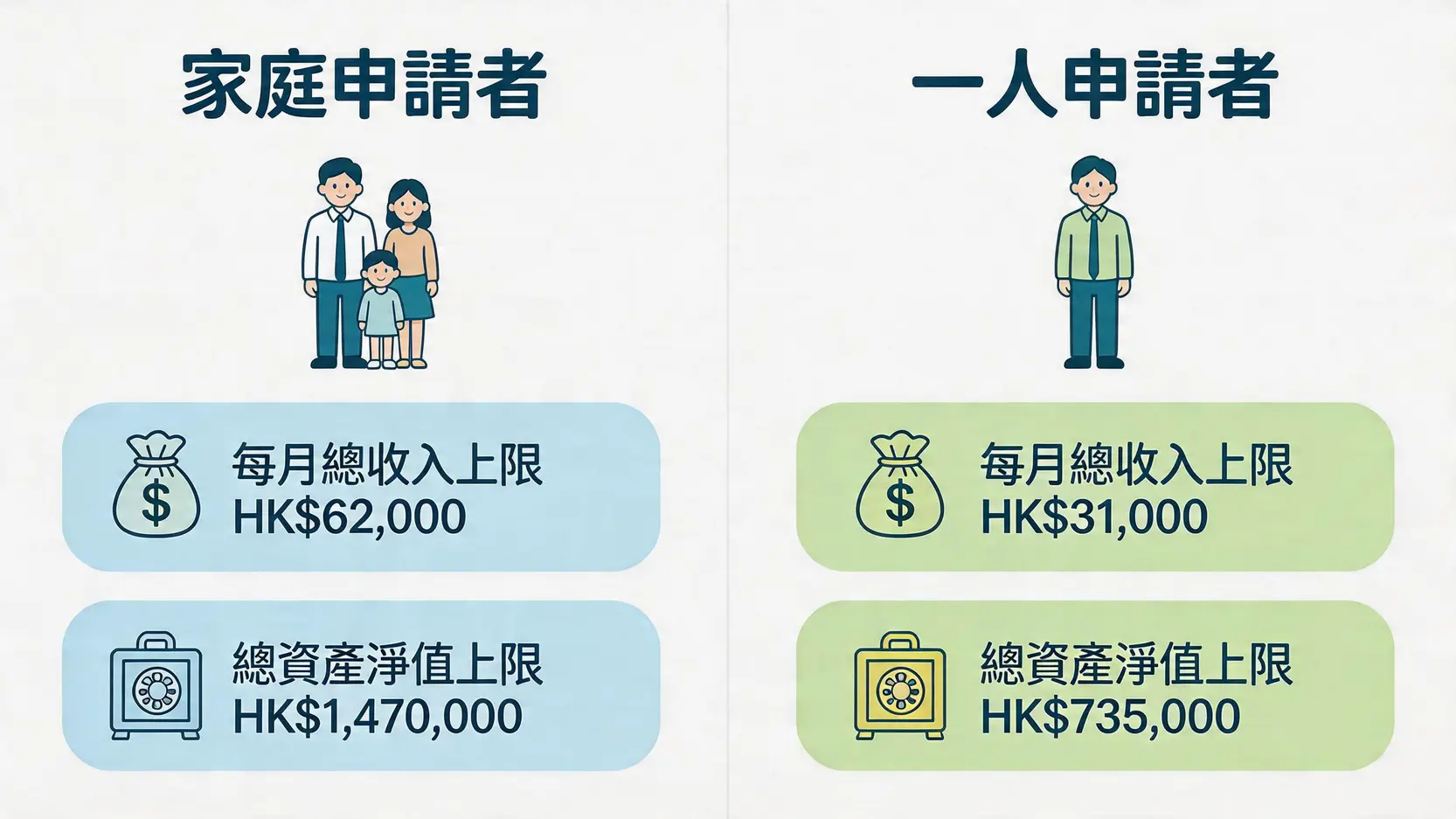

家庭申請者 vs 一人申請者:入息及資產上限對照表

一般而言,家庭申請者的入息及資產限額會較一人申請者寬鬆。以下為參考2026年最新公佈的標準(實際數字以房委會最終公佈為準):

| 申請人類別 | 每月家庭總收入上限(扣除強積金後) | 家庭總資產淨值上限 |

|---|---|---|

| 家庭申請者(2人或以上) | HK$62,000 | HK$1,470,000 |

| 一人申請者 | HK$31,000 | HK$735,000 |

特別注意:上述數據為房委會根據過往數據及趨勢的預估調整。每年「居屋」計劃的最終限額,請務必查閱香港房屋委員會官方網站的最新公告。

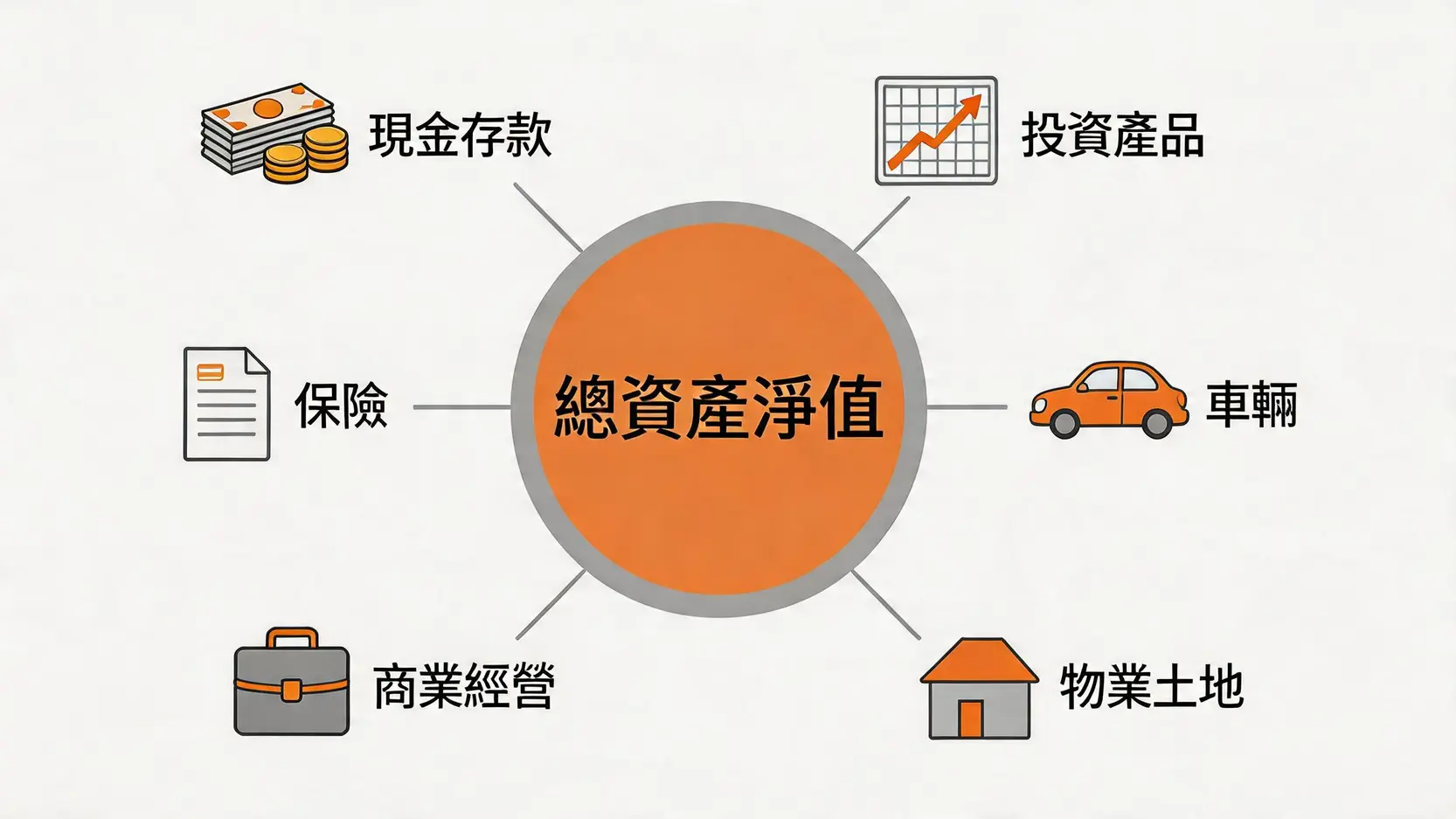

「資產淨值」如何計算?股票、現金、車位、保險是否計算在內?

「資產淨值」的計算往往是最多申請者感到困惑的地方。簡單來說,就是將你家庭的所有資產加起來,再減去所有負債。不少人以為只需申報銀行存款,這其實是個天大的誤會!以下資產都必須計算在內:

資產淨值包含項目:

- 💰 現金及存款:包括港幣、外幣的活期及定期存款。

- 📈 投資產品:股票、債券、基金、期貨、期權等,以申請截止日期當日的市值計算。

- 🚗 車輛及牌照:私家車、電單車等,以當時的市場估值計算(可參考二手車網或諮詢車行)。

- 🏠 土地及物業:在香港及香港以外地區的土地、住宅、商業或工業物業(不包括自住物業,但白表申請者本身不能持有香港住宅物業)。車位亦需計算在內。

- 💼 商業經營:獨資或合夥經營的商業資產淨值。

- 保險:具有現金價值的人壽或儲蓄保險,需向保險公司查詢退保可取回的「現金價值」。

計算時,可以扣除如按揭貸款、私人貸款等負債,但信用卡欠款則不能扣除。

「每月總收入」包括什麼?雙糧、花紅、佣金、兼職收入的計算方法

收入計算同樣不能掉以輕心。「每月總收入」是指扣除法定強積金供款後的收入。它不僅包括底薪,還涵蓋了以下所有收入來源:

- 固定薪金:即每月的基本工資。

- 非固定收入:佣金、津貼、加班費、小費等。

- 年終獎金:雙糧、花紅、獎賞等,需將過去一段時間(通常是6或12個月)的總額平均攤分至每月。

- 兼職及自僱收入:所有散工、freelance工作的收入都必須申報。

房委會會要求申請人提交詳盡的入息證明文件,並會進行審查。因此,誠實申報是至關重要的。

誰能申請白表?3大類合資格人士剖析

搞清楚了財政上的「硬指標」,接下來就要看看你的「身份」是否符合資格。居屋白表主要面向以下三類人士:

1. 私營房屋住戶

這是最常見的白表申請人類別。無論你是租住私樓、與家人同住,或是住在公司宿舍,只要你及名列申請表上的家庭成員在申請截止日期前的24個月內,沒有在香港持有任何住宅物業的權益,便符合資格。

2. 公屋/房協住戶的家庭成員

若你的父母是公屋或房協轄下出租單位的戶主,而你希望以自己的核心家庭(例如與配偶、子女)申請居屋,你可以選擇「分戶」出來以白表資格申請。前提是,你必須在房委會的公屋戶籍中除名,並在成功購得居屋單位後遷出。

3. 不符合「綠表」資格的「租置計劃」業主

這是一個較特殊的情況。部分「租者置其屋計劃」的業主,若因特定原因(例如已補地價)而不再符合綠表資格,他們及其家庭成員亦可以循白表途徑申請新的居屋單位。

由申請到揀樓 白表通關全流程

成功遞交申請只是漫長旅程的開始。了解整個流程,尤其是一些可以「加分」的策略,能有效提升你的中籤及揀樓機會。

策略性填表:如何利用「家有長者」及「家有初生」優先選樓計劃?

為體現家庭友善政策,房委會設有優先選樓計劃,符合資格的家庭會被撥入特定隊伍,較普通家庭及單身人士有更早的揀樓次序。

- 👨🦳 家有長者優先選樓計劃:申請家庭中若有一名或以上年滿60歲的成員,便可參加此計劃。長者必須成為該單位的共同業主,並承諾在單位內居住。

- 👶 家有初生優先選樓計劃:這是近年新增的計劃。若申請家庭中有在指定日期後出生、並年滿3歲或以下的嬰兒,亦可獲得優先揀樓資格,直至配額用完為止。

如果你的家庭組合符合以上任何一項,切記要在申請表上正確勾選,這將大大增加你成功置業的機會。

文件準備清單:入息證明、資產證明及其他文件懶人包

抽中後,房委會將分批邀請申請者進行資格審查。屆時需要提交大量證明文件,建議提早準備妥當:

- 身份證明:所有家庭成員的香港身份證副本。

- 關係證明:結婚證書、子女出生證明書等副本。

- 入息證明:

- 受僱人士:僱主填報的薪金證明書、稅單、糧單、銀行月結單等。

- 自僱人士:商業登記證、公司財務報告、稅單等。

- 資產證明:

- 銀行存摺及月結單副本(顯示過去半年的記錄)。

- 股票、基金結單。

- 車輛登記文件及估值證明。

- 保單(列明現金價值)。

- 住址證明:最近三個月內的水、電、煤氣單或銀行信件。

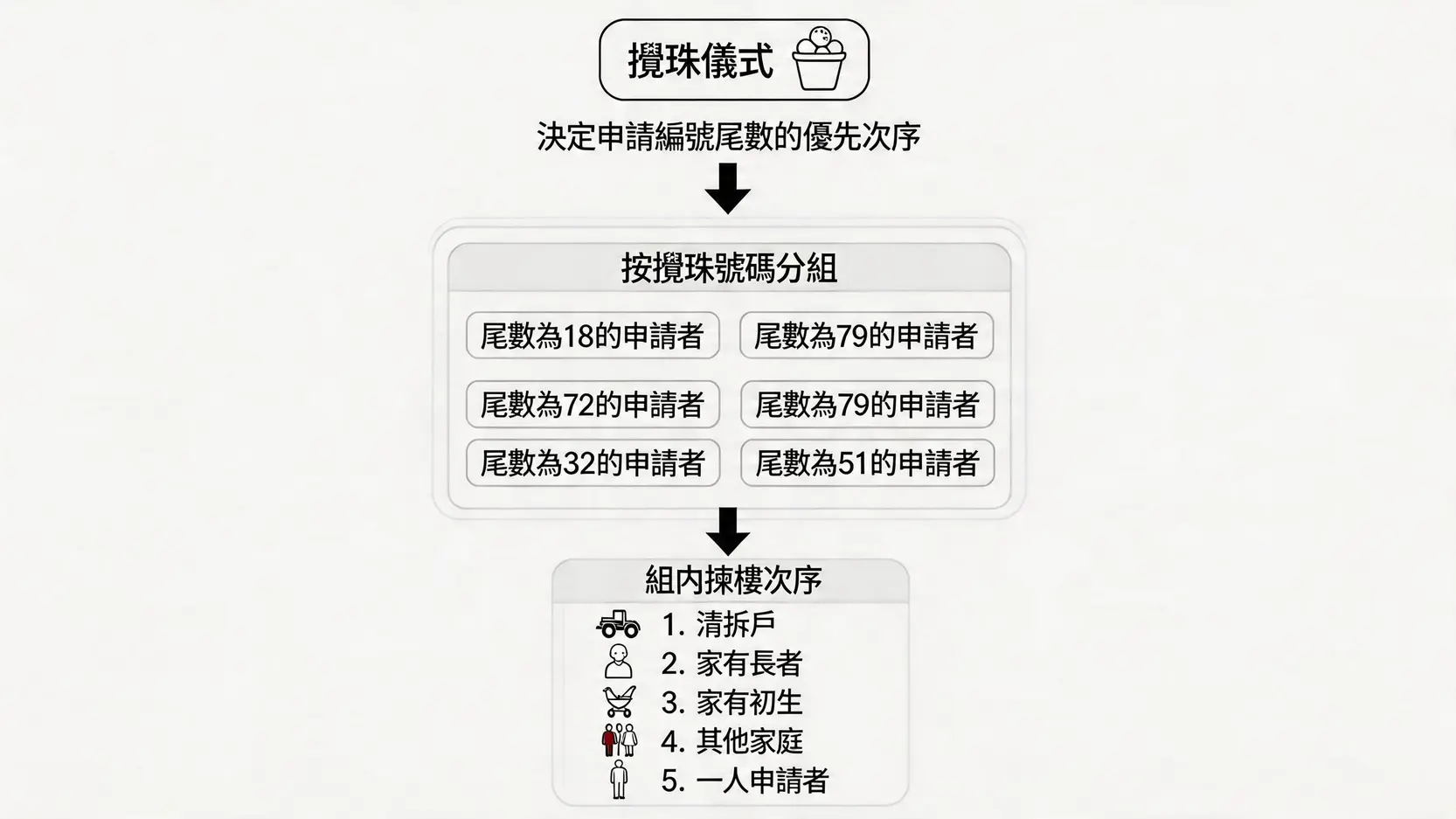

競品未深入:攪珠號碼的秘密 揀樓次序是如何決定的?

很多人誤以為攪珠抽出的號碼就是揀樓次序,其實不然。攪珠儀式是為了決定一組「隨機號碼」,這組號碼決定了申請書編號的最後兩個數字的優先次序。

假設攪珠抽出的首10個號碼是:18, 79, 03, 52, 98, 43, 21, 80, 09, 65。

房委會會先邀請所有申請書編號尾數為「18」的申請者,再處理尾數為「79」的,如此類推。

在同一組號碼內,會再按以下隊伍次序決定誰先揀樓:

- 受房委會公屋清拆計劃影響的家庭

- 「家有長者」優先選樓計劃的家庭

- 「家有初生」優先選樓計劃的家庭

- 其他核心家庭

- 非核心家庭

- 一人申請者

因此,即使你的號碼抽得再前,若排在你前面的隊伍人數眾多,單位也可能在你獲邀揀樓前已售罄。

常見問題 (FAQ)

如果我是自僱人士,應如何申報入息?

自僱人士(如 Freelancer、網店店主)的入息申報較為複雜。你需要準備好過去一年的公司損益表、資產負債表、稅務局發出的利得稅評稅通知書等文件。房委會會根據這些文件評估你的平均每月收入。如果沒有正式的會計紀錄,可提供銀行戶口記錄,並清楚解釋各項收入來源。建議尋求專業會計師協助處理,確保申報準確無誤。

夫婦可以分開以單身人士身份申請嗎?

絕對不可以。根據房委會規定,已婚夫婦必須以家庭單位一同申請,不能分開作兩份單身人士申請,否則兩份申請均會作廢。申請表上必須如實申報婚姻狀況。

抽中後的按揭申請,銀行會對白表申請人有更嚴格的審批嗎?

由於居屋是由房委會作擔保,銀行在審批按揭時的風險較低。因此,白表申請人的按揭審批過程通常較為順暢,一般毋須通過壓力測試。不過,銀行仍會審視申請人的信貸紀錄(TU)及還款能力。若信貸評級太差或有其他巨額債務,仍有可能影響按揭申請結果或獲批的貸款額。想了解更多關於物業按揭的資訊,可參考這篇關於按揭的深入分析。

結論

清楚了解居屋白表申請資格是成功置業的基石。面對2026年預期依然激烈的競爭,準申請人除了要確保自己嚴格符合入息及資產限額外,更應善用「家有長者」或「家有初生」等家庭組合的優先選樓計劃,並及早準備好所有證明文件,避免在審查階段因文件不齊而錯失良機。祝願各位有志置業者,能在下一次居屋申請中旗開得勝,早日實現業主夢。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。