每個月出糧,交完租、俾完家用、再扣除交通費同伙食費,戶口餘額就瞬間歸零?身為香港「打工仔」,你係咪都同我一樣,試過望住月結單,心諗啲錢去咗邊,然後默默將自己歸類為「月光族」?想增加收入,但又唔通日日捱OT,或者放假都去做兼職咩?其實,除咗死慳死抵,建立屬於自己嘅被動收入,先係治本嘅方法!

想擺脫月光嘅宿命,第一步唔係心急搵快錢,而係先學識理財。本文會由最基本嘅香港月光族理財技巧講起,幫你揪出消費陷阱,再介紹8個最啱小資族嘅被動收入方法,無論你係投資新手定係創意達人,總有一個方法啱你,一步步實現財務增長,為自己嘅未來創造更多可能性!

告別月光族:打工仔增加收入的第一步是「理財」

好多人一聽到「理財」兩個字就頭痛,覺得好似好複雜,又或者覺得「我都無錢,理咩財?」。其實呢個諗法就大錯特錯啦!理財嘅目的,正正就係要幫我哋「生」錢出嚟。就好似起屋要先打好地基一樣,想建立穩固嘅被動收入,就要先有良好嘅理財習慣,管好我哋嘅現金流。

為何你總是儲唔到錢?揪出3個常見的消費陷阱

你可能會話:「我都好慳㗎啦,但係啲錢就係唔知點解唔見咗。」聽起身係咪好熟悉?其實好多時我哋唔係唔夠慳,而係唔小心跌咗入消費主義嘅陷阱。一齊嚟睇下你中咗幾多個:

💳 陷阱一:無痛消費嘅誘惑

信用卡、電子支付實在太方便,嘟一嘟就搞掂,完全無俾錢嘅「肉痛感」。加上「先買後付」(BNPL) 大行其道,令我哋更容易喺無意識中過度消費,到月尾收到賬單先識驚。

subscrib-trap 陷阱二:自動續訂嘅魔鬼

諗下你嘅電話入面,有幾多個串流平台、音樂App、雲端儲存嘅月費計劃?好多時我哋只係貪個「免費試用」,點知試用期一過就忘記取消,結果每個月被自動扣數,積少成多,都係一筆唔細嘅開支。

🤳 陷阱三:社交媒體嘅比較壓力

IG上面個個都去staycation、食omakase、買名牌,好似唔跟住做就會落後於人。呢種「朋輩壓力」同埋為咗呃like嘅心態,往往令我哋洗咗好多非必要嘅錢,買埋一堆只係用嚟打卡嘅嘢。

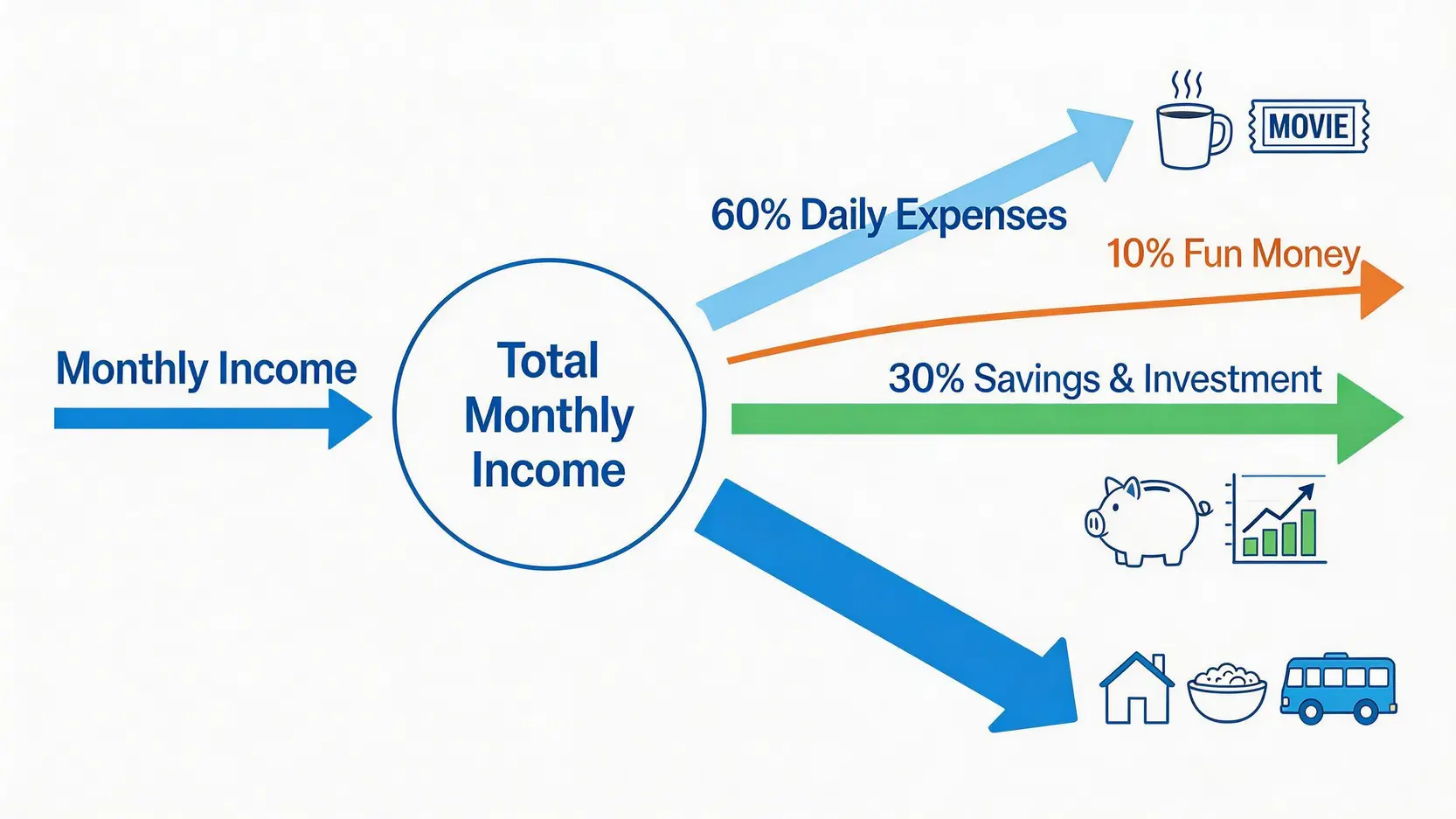

建立你的儲蓄系統:試行「631理財法」或「信封理財法」

認清陷阱之後,就要建立一個屬於自己嘅儲蓄系統,強制自己儲錢。與其靠意志力,不如靠制度!以下介紹兩個簡單易上手嘅方法,非常適合香港月光族理財新手:

核心要點:

- 631理財法:將你每月收入分為三份。60% 用於日常生活開支(租金、伙食、交通等),30% 用於儲蓄同投資,剩返嘅10% 就係你嘅「備用玩樂金」,可以用嚟獎勵自己,咁樣理財先有動力持續落去!

- 信封理財法:一個非常「原始」但有效嘅方法。準備幾個信封,分別寫上「租金」、「伙食」、「交通」、「儲蓄」等。一出糧就將現金按預算放入唔同信封,每次消費只可以由相應嘅信封攞錢,用完就無。呢個方法可以令你對自己嘅開支一目了然。

無論你揀邊種方法,最緊要係「先儲蓄,後消費」。一出糧就即刻將要儲嘅錢轉走,剩低嘅先係你可以用嘅錢。想了解更多儲蓄同低風險投資方法,可以參考呢篇低風險投資終極指南,為你嘅第一桶金打好基礎。

8個最適合香港小資族的被動收入管道

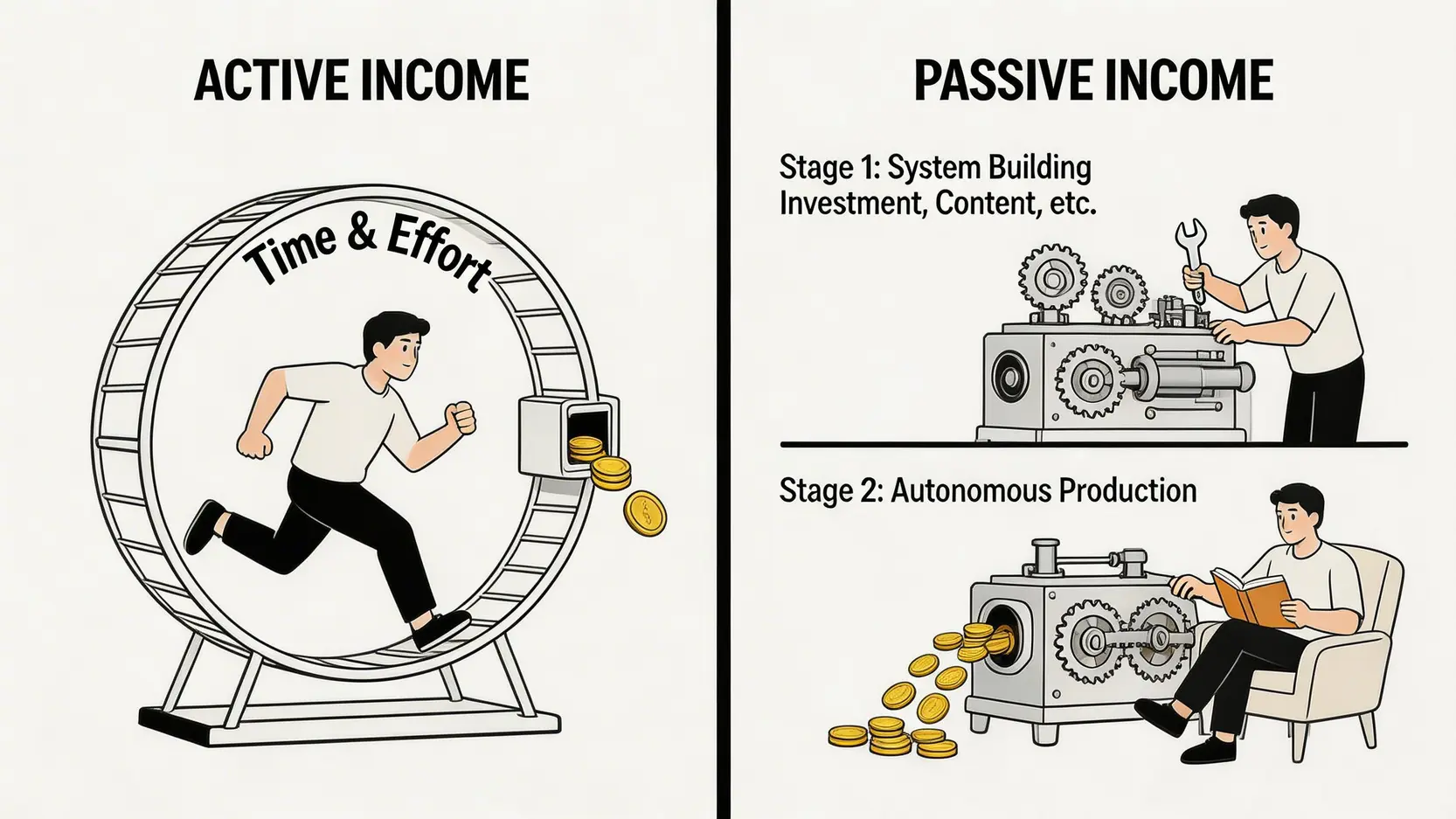

當你透過理財,成功儲到第一筆「種子基金」後,恭喜你,你已經可以開始探索增加收入嘅世界啦!所謂被動收入,並唔係完全唔使做,而係前期投入時間同精力建立一個系統後,佢就可以持續為你帶嚟收入,就算你瞓緊覺都有錢入袋。以下係為香港打工仔精選嘅8個低門檻方法:

💰 低門檻投資類:月供ETF/高息股,讓錢自己滾動

講到被動收入,點可以唔提投資?對於唔想日日睇市嘅小資族嚟講,月供股票係一個非常理想嘅選擇。透過每月固定金額買入,可以做到「平均成本法」嘅效果,拉勻買入價,減低市場波動風險。

- 月供ETF(指數型基金):ETF就好似一個「懶人包」,一買就等於買咗一籃子嘅股票(例如追蹤恒生指數嘅盈富基金2800),幫你自動分散風險。對於投資新手嚟講,係一個好好嘅入門選擇。想深入了解點樣揀ETF,可以睇下呢篇ETF香港投資終極指南。

- 月供高息股:選擇一啲業務穩定、派息紀錄良好嘅公司股票,例如公用股、房託基金(REITs)等。咁你除咗可以賺股價升幅,每年仲可以定期收到股息,創造穩定現金流。

🧠 知識變現類:經營社交媒體、聯盟行銷、線上課程

如果你喺某個領域有特別嘅知識或者興趣,不妨考慮將佢「變現」!

| 方法 | 簡介 | 優點 | 注意事項 |

|---|---|---|---|

| 經營社交媒體/部落格 | 例如做YouTuber、IG/小紅書KOL,分享你嘅專長(化妝、烹飪、旅遊、理財等)。當累積到一定粉絲,就可以透過廣告、業配賺錢。 | 門檻低,發揮空間大。 | 需要長時間經營,內容創作要花心思。 |

| 聯盟行銷 (Affiliate Marketing) | 喺你嘅平台(例如Blog、YouTube)推薦其他人嘅產品或服務,並附上你嘅專屬連結。只要有人透過你嘅連結成功購買,你就可以賺取佣金。 | 唔使自己處理貨存同物流。 | 需要建立讀者嘅信任,選擇誠實可靠嘅產品推薦。 |

| 線上課程/電子書 | 將你嘅專業知識(例如語言、編程、樂器)製作成線上課程或電子書放上平台售賣。一次製作,可以無限次銷售。 | 利潤率高,建立個人品牌。 | 前期製作需要投入大量時間同心機。 |

🎨 創意與技能類:販賣攝影作品、設計模板、網上問卷

就算你無專業知識,你嘅創意同時間都可以轉化為收入。

- 販賣攝影作品:如果你鍾意影相,可以將你嘅作品上傳到各大圖庫網站(例如Shutterstock, Adobe Stock)。只要有人下載你嘅相,你就有分潤。

- 設計模板:如果你識用Canva、PowerPoint等工具,可以設計一啲履歷表、簡報、IG post嘅模板放上網賣。

- 網上問卷:利用搭車、食飯嘅碎片時間做下網上問卷,雖然每份問卷嘅收入唔多,但勝在零成本,積少成多。

🏠 資產租賃類:出租閒置房間、車位或物品

呢個係最傳統,亦都係最直接嘅被動收入方式。檢查下自己有無以下閒置資產:

- 閒置房間或分租:如果屋企有吉房,可以考慮放租,幫補下租金或供樓開支。

- 出租車位:香港地車位難求,如果你有車位但無車,租出去絕對係一筆可觀嘅收入。

- 物品租賃:一啲唔常用但又唔捨得賣嘅嘢,例如名牌手袋、相機鏡頭、晚裝等,都可以透過租賃平台租俾有需要嘅人,物盡其用。

常見問題 (FAQ)

建立被動收入需要很多本金嗎?

完全唔一定!好多人對被動收入有個誤解,以為一定要有好大筆錢先可以開始。其實由上面嘅例子可以睇到,好多方法都係低成本,甚至零成本。例如知識變現類同創意技能類,主要投入嘅係你嘅時間同心機,而唔係金錢。就算係投資,月供股票嘅入場門檻都好低,好多銀行或證券行每個月HK$1,000就可以開始。

邊種被動收入最適合零經驗的新手?

如果你係完全嘅新手,建議由兩個方向入手:

1. 最唔需要技巧嘅:網上問卷、出租閒置物品。呢啲方法幾乎無任何門檻,只要你肯花時間就可以見到收入,雖然唔會好多,但可以幫你建立「賺取額外收入」嘅信心。

2. 最有增長潛力嘅:月供ETF。雖然涉及投資風險,但ETF本身已經分散咗風險,加上月供嘅方式,非常適合無時間研究個股、又想參與市場增長嘅新手。

被動收入係咪等於「躺平賺錢」唔使做?

呢個絕對係最大嘅迷思!世上並無不勞而獲嘅事。被動收入嘅「被動」係指你唔需要「持續、主動」投入時間去換取收入。但喺前期,無論係儲本金、學習投資知識、拍攝剪輯影片、定係設計課程,全部都需要你投入大量嘅時間同精力去「建立」呢個會生金蛋嘅系統。系統建立起嚟之後,你亦需要定期維護同優化,先可以確保佢持續運作。

被動收入需要繳稅嗎?

呢個問題非常重要!根據香港稅例,任何喺香港產生或得自香港嘅職位、受僱工作及退休金嘅入息,都須要課繳薪俸稅。如果你嘅被動收入係來自提供服務(例如線上課程、聯盟行銷佣金),就有機會被視為應課稅收入。而股息收入、銀行存款利息等,目前喺香港係唔需要繳納利得稅或薪俸稅。由於每個個案情況唔同,建議如果收入可觀,可以諮詢專業會計師嘅意見。

總結:立即行動,為你的財務自由鋪路!

睇完以上嘅介紹,係咪覺得增加收入並唔係遙不可及嘅事?由月光族畢業,到建立第一個被動收入來源,呢條路並非一朝一夕可以行完,但最重要嘅係踏出第一步。增加收入嘅關鍵,唔係追求所謂嘅「發達秘笈」,而係回歸基本步:先管好你嘅現金流,然後揀一至兩個你最有興趣、最符合你能力嘅小資族被動收入方法,由細細地開始嘗試。

今日就花15分鐘,審視下自己嘅消費習慣,開設一個專門用嚟儲蓄嘅戶口,或者上網研究下月供股票嘅資料。每一個微小嘅行動,都係為你未來嘅財務自由鋪路。記住,你嘅未來,由你今日嘅決定創造!想了解更多權威理財資訊,可以參考投資者及理財教育委員會的網站。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。