「我幾時先可以退休?」相信是每個香港打工仔的迷思與夢想。你是否也以為香港有劃一的香港法定退休年齡?隨著人口老化、勞動市場轉變及政策變動,清晰了解最新的香港退休年齡規定至關重要。很多人都對退休年齡存有誤解,甚至可能影響到自己的退休規劃。

本文將為你一文拆解所有疑問,由所謂的「法定退休年齡」真相,到達成提早退休年齡條件,以及與你息息相關的MPF規定,助你更清晰地規劃自己的黃金歲月,向著理想的退休生活邁進!

核心要點:

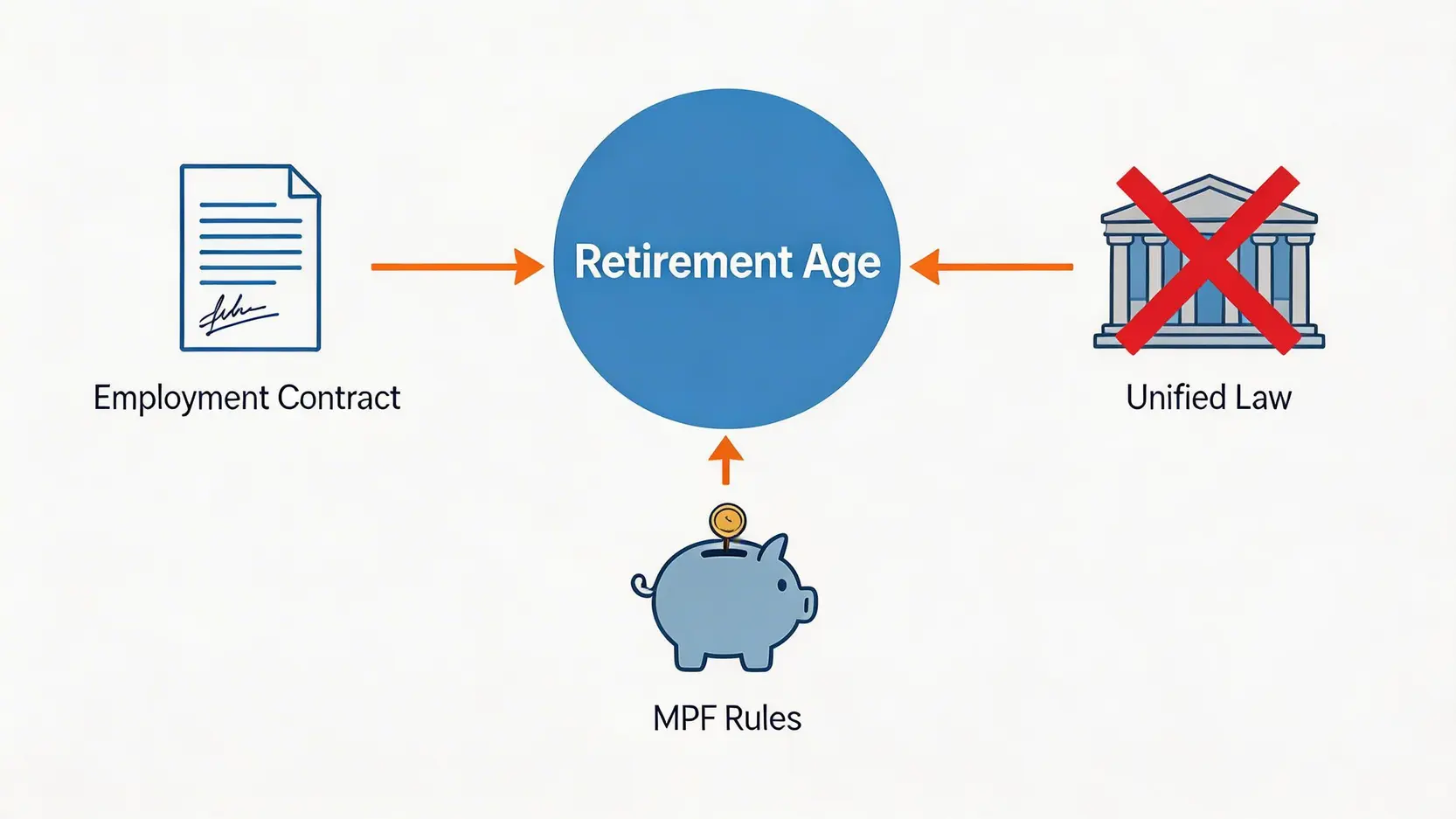

- 並無法定退休年齡: 香港法例並無統一規定所有打工仔的退休年齡,主要由僱傭合約決定。

- 普遍退休年齡: 市場普遍的退休年齡介乎60至65歲,但有延後趨勢。

- MPF提取年齡: 65歲是正常提取強積金的年齡,而年滿60歲並終止所有受僱及自僱工作,可申請提早提取。

- 提早退休規劃: 除了年齡,實現提早退休更需要周詳的財務規劃,包括計算退休儲備、管理資產和被動收入。

香港到底有無「法定退休年齡」?拆解普遍誤解

許多人心中都有一個根深蒂固的觀念,就是香港存在一個由法律規定的「法定退休年齡」。當被問到這個問題時,答案通常是60歲或65歲。然而,這個普遍的認知其實是一個美麗的誤會。

真相:香港法例並無統一規定退休年齡

沒錯,你沒有看錯!目前香港的法例,包括《僱傭條例》,都沒有設立一個劃一的、適用於所有僱員的法定退休年齡。這意味著,政府並沒有強制規定你必須在某個特定年齡停止工作。你的退休年齡,實際上是由你與僱主之間簽訂的僱傭合約所決定的。

這項安排給予了企業和員工更大的彈性,但也意味著打工仔需要更加留意自己合約中的條款,清楚了解公司內部的退休政策。

現時普遍公司的退休年齡慣例 (60至65歲)

雖然無法定標準,但在香港的勞動市場上,確實存在一個約定俗成的慣例。大部分私營機構會將僱員的退休年齡設定在60歲或65歲。這個數字的由來,很大程度上與強積金(MPF)制度的規定有關,因為65歲是計劃成員可以正常提取強積金累算權益的年齡。

近年來,隨著預期壽命延長和勞動力市場的變化,越來越多企業開始採納更具彈性的退休政策,甚至容許或鼓勵資深員工延後退休,以保留寶貴的經驗和人才。

特定行業或職位的退休年齡參考(如:公務員)

雖然私營機構的退休年齡由合約決定,但某些特定行業或職位則有較明確的指引。其中,最常被提及的就是公務員體系。

- 公務員: 根據政府在2015年推行的退休年齡政策,在2015年6月1日或之後入職的新聘公務員,其退休年齡已劃一提升。文職職系的退休年齡為65歲,而紀律部隊職系(不論職級)的退休年齡則為60歲。

- 其他行業: 某些專業領域,如大學教授、醫生等,其退休年齡也可能有特定的行業慣例或機構規定,彈性相對較大。

| 群體 | 退休年齡規定 | 主要依據 |

|---|---|---|

| 一般私營機構僱員 | 普遍為60至65歲 | 僱傭合約條款、公司內部政策 |

| 2015年6月後入職的文職公務員 | 65歲 | 政府公務員事務規例 |

| 2015年6月後入職的紀律部隊 | 60歲 | 政府公務員事務規例 |

想提早退休?必知的香港提早退休年齡與條件

對於許多香港人來說,提早退休、享受人生下半場是一個夢寐以求的目標。要實現這個夢想,除了滿腔熱情,更要了解遊戲規則。究竟要滿足哪些提早退休年齡條件,才能名正言順地「上岸」呢?

關鍵數字:年滿60歲申請提早領取強積金(MPF)

在香港的退休規劃中,強積金(MPF)扮演著不可或缺的角色。根據《強制性公積金計劃條例》,計劃成員可在以下特定情況下提早提取強積金:

最核心的條件是:年滿60歲並已終止所有受僱及自僱工作。你需要向你的強積金受託人提交法定聲明,聲明你已經無意再次受僱或自僱。一旦成功提取,便完成了提早退休的重要一步。

要注意的是,「提早退休」是其中一個提取強積金的法定理由,但並非唯一。其他理由還包括永久離開香港、完全喪失行為能力、罹患末期疾病等。詳情可以參考強制性公積金計劃管理局的官方指引。

除了年齡,還需滿足哪些財務及個人條件?

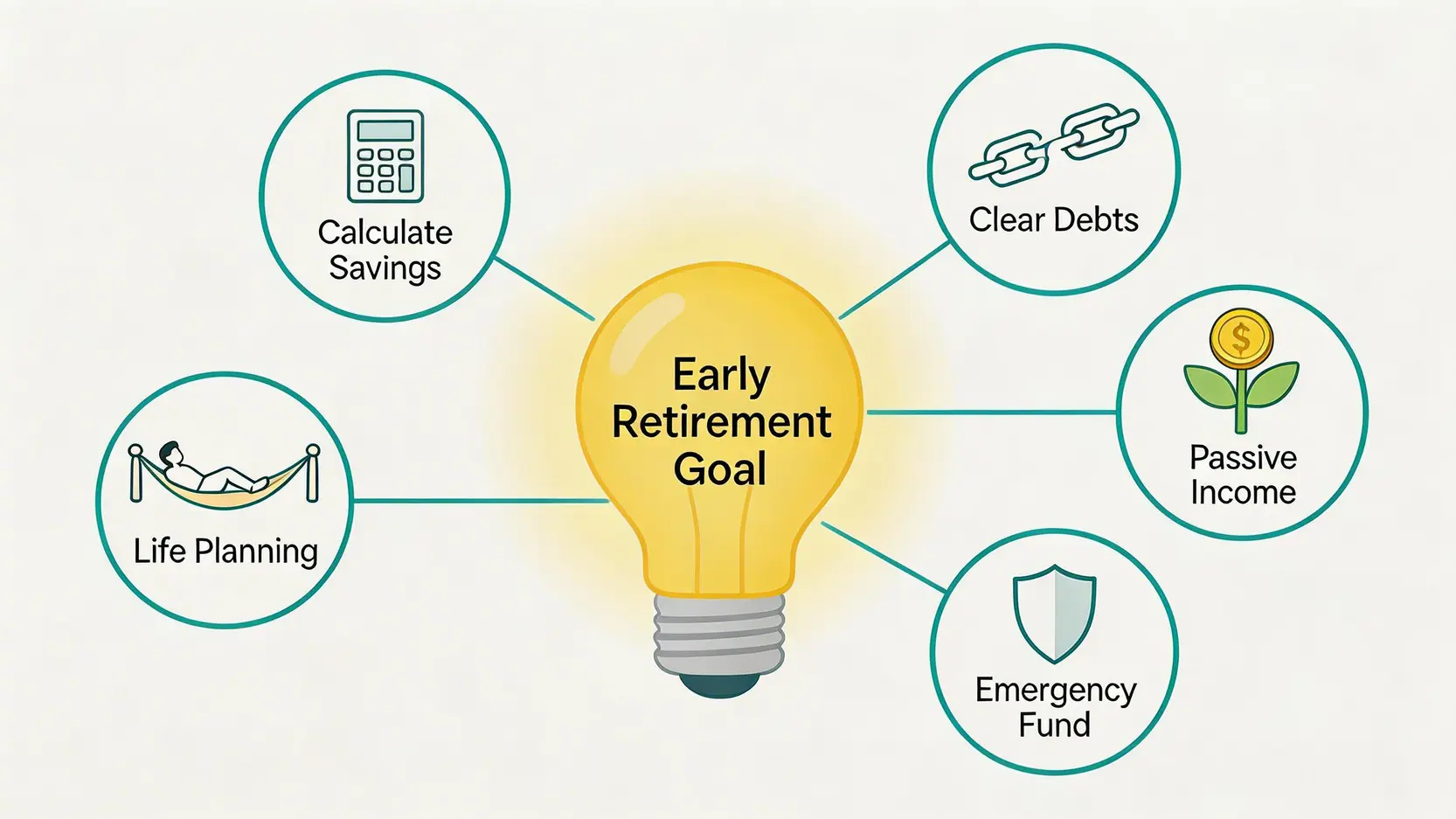

達到60歲只是入場券,能否真正安心地提早退休,更取決於你的財務狀況和個人準備。這就不得不提近年非常流行的「F.I.R.E.理財」(Financial Independence, Retire Early)概念,它強調透過積極儲蓄和投資,盡快累積足夠資產,以其產生的被動收入覆蓋生活開支,從而實現財務自由,提早退休。

要達成這個目標,你需要考慮以下幾個關鍵條件:

✅ 計算你的「退休幻數」

你需要多少錢才能退休?一個常見的估算方法是「4%法則」,即你的退休儲備需要達到你預計每年生活費的25倍。例如,你預計退休後每年需要48萬港元(即每月4萬),那麼你的目標退休儲備就是1,200萬港元(48萬 x 25)。

✅ 清還高息債務

帶著一身債務退休,無疑會增加財務壓力和風險。在決定退休前,應盡力清還信用卡欠款、私人貸款等高利息債務,減輕未來的固定支出。

✅ 建立穩定的被動收入

單靠儲備金坐食山崩並非長遠之計。理想的退休規劃應包括建立多元化的被動收入來源,例如收租物業、高息股、債券或年金等,確保有持續的現金流應付日常開支。

✅ 準備應急儲備金

退休生活同樣會充滿未知數,例如突如其來的醫療開支或家庭需要。因此,準備一筆足以應付6至12個月生活開支的應急基金,是保障退休生活安穩的重要防線。

✅ 規劃退休後的生活

退休不只是財務上的轉變,更是生活方式的巨大改變。提前思考退休後的生活重心、興趣和社交圈子,能幫助你更快地適應新階段,避免出現空虛感和失落感。

影響你退休規劃的最新規定與趨勢

了解當下的退休規則固然重要,但洞悉未來的趨勢和政策變動,才能讓你的退休規劃更具前瞻性。以下幾個關於香港退休年齡最新規定的方面,值得你密切關注。

強積金(MPF)的角色:為何65歲是重要指標?

正如前文所述,雖然你可以在60歲時以「提早退休」為由申請領取MPF,但65歲才是法例規定的正常退休年齡,屆時你可以無條件提取所有累算權益。這個年齡設定,對整個社會的退休觀念和企業的政策制定都起到了重要的錨定作用。

隨著「積金易」平台的逐步推行,未來管理MPF將會變得更加便捷。但無論平台如何變,65歲這個提取權益的基準年齡,在可見的將來仍然是退休規劃的核心參考指標。

政府延遲退休政策對未來打工仔的影響

放眼全球,延遲退休已成為大勢所趨。主要原因包括:

- 人口老化: 勞動人口減少,社會撫養比率上升,為退休保障系統帶來壓力。

- 預期壽命延長: 人們退休後的生活時間更長,需要更豐厚的儲備來應對。

- 健康狀況改善: 現代人的健康狀況普遍較佳,有能力在更長的年歲中繼續工作。

香港政府已率先將新入職公務員的退休年齡延長至65歲(文職)及60歲(紀律部隊),這被視為一個重要的政策信號。未來,政府和社會可能會進一步探討推遲整體退休年齡的可能性。對於年輕一代的打工仔而言,這意味著需要有更長遠的職業生涯規劃,並在理財上做好更充分的準備,以應對可能延遲的退休時間線。

風險提醒: 延遲退休的趨勢可能會影響年輕人的晉升階梯,同時也對中年僱員的技能更新提出了更高要求。持續學習和提升個人競爭力,將是應對未來職場變化的不二法門。

常見問題 (FAQ)

香港的退休年齡男女有分別嗎?

沒有。香港的退休相關法例及普遍的職場慣例,在年齡規定上並無男女之別。退休年齡主要取決於僱傭合約的規定,而非性別。

如果公司無規定退休年齡,可以點做?

如果你的僱傭合約中沒有明確列明退休年齡,理論上你可以一直工作下去,只要你和僱主雙方都同意。在這種情況下,退休的時間點將由你個人決定。當然,你也可以主動與僱主商討一個雙方都接受的退休安排。

提早退休會唔會影響我拎強積金嘅總額?

提早退休本身不會直接減少你強積金賬戶內的結餘。你提取的總額,就是你賬戶內截至提取當日的所有累算權益(包括供款和投資回報)。但是,提早退休意味著你的供款年期縮短了,未能享受更長時間的複利效應,這可能會影響最終的總額。換句話說,如果你延遲退休,繼續供款和投資,理論上最終可累積的金額會更多。

除了提早退休,還有什麼情況可以提早領取強積金?

根據法例,除了年滿60歲提早退休外,還有其他五種情況可以申請在65歲前提取強積金,包括:永久性地離開香港、完全喪失行為能力、罹患末期疾病、賬戶結餘不超過$5,000且在過去12個月沒有供款,以及死亡(由遺產代理人申領)。

總結

總括而言,規劃你的退休藍圖時,必須了解香港退休年齡並無單一法定標準,而是受僱傭合約、行業慣例及強積金條例等多重因素影響。65歲是提取強積金的關鍵指標,而60歲則是開啟提早退休大門的最低年齡門檻。無論你的目標是準時退休還是提早享受人生,清晰了解現行規定和提早退休條件都是成功規劃的第一步。希望這份指南能助你對香港的退休制度有更全面的認識,為自己的黃金歲月做好萬全準備。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。