臨近退休,睇住自己份強積金(MPF)戶口,係咪成日心驚驚,擔心唔夠應付未來幾十年的開支?想學電視廣告入面嘅主角咁,退休後環遊世界、享受人生,但又對「退休投資組合」毫無頭緒?唔使驚!正所謂「你不理財,財不理你」,想退休後有穩定被動收入,其實無你想像中咁難。

本文將為你提供一套完整的退休理財規劃藍圖,從建立正確觀念,到提供具體的「退休收息股推薦」,手把手教你如何構建一個安穩的「高息股組合」,讓你月月有糧出,輕鬆實現退休後財務自由的目標!

建立退休投資組合前:不可不知的三大理財規劃基石

好多人一諗起退休投資,就即刻衝去搵「冧巴」,諗住買幾隻收息股就一勞永逸。但其實,喺你打開股票App之前,有三塊基石必須要打穩,如果唔係,你嘅退休大計就好似喺沙灘上起樓一樣,一個浪冚埋嚟就可能會化為烏有。

第一步:計一計退休要幾多錢?學習「4%法則」預算未來

「究竟要儲幾多錢先夠退休?」呢個問題可能困擾過你無數個夜晚。與其估估下,不如用一個國際認可嘅方法計一計!「4%法則」(The 4% Rule)係一個好實用嘅退休規劃工具,概念好簡單:

「4%法則」核心概念:

- 計算方法: 將你預計退休後每年嘅開支,除以4%(或者乘以25),就可以計出你嘅退休目標金額。

- 舉例說明: 假設你預計退休後每個月需要$20,000生活費,一年就係$240,000。咁你嘅退休目標就係:$240,000 ÷ 4% = $6,000,000。

- 提取原則: 當你儲到呢個數之後,理論上每年可以由投資組合中提取4%作為生活費,而本金可以靠投資增長繼續滾存,夠你用到尾。

當然,4%法則只係一個參考基準,實際操作時仲要考慮通脹、投資回報率等因素。但佢提供咗一個非常清晰嘅數字目標,俾你嘅退休理財規劃一個明確方向。想了解更多關於退休儲蓄的指引,可以參考富達投信的退休儲蓄法則。

第二步:認清你的風險承受能力,平衡增長與穩定

投資就好似玩過山車,有人鍾意刺激,有人追求平穩。你嘅風險承受能力,就決定咗你應該坐邊種車。呢個能力唔單止關乎你「夠唔夠膽」,仲同你嘅年齡、財務狀況、投資年期息息相關。

युवा (進取型)

如果你仲有十幾二十年先退休,輸咗仲有時間追得返,咁你可以考慮配置多少少增長型股票,博取更高回報。

中年 (平衡型)

臨近退休,或者已經退休,穩陣行先最重要。你嘅投資組合應該以穩健、持續產生現金流嘅資產為主,例如高息藍籌股、債券等。

保守 (穩健型)

完全唔想見到自己嘅資產有任何風浪?咁你可能要考慮將大部分資金放喺風險極低嘅地方,例如定期存款或政府債券,但回報亦會相對較低。

記住,冇最好嘅風險策略,只有最適合你嘅。誠實面對自己嘅情況,先可以建立一個令你晚晚瞓得著嘅退休投資組合。

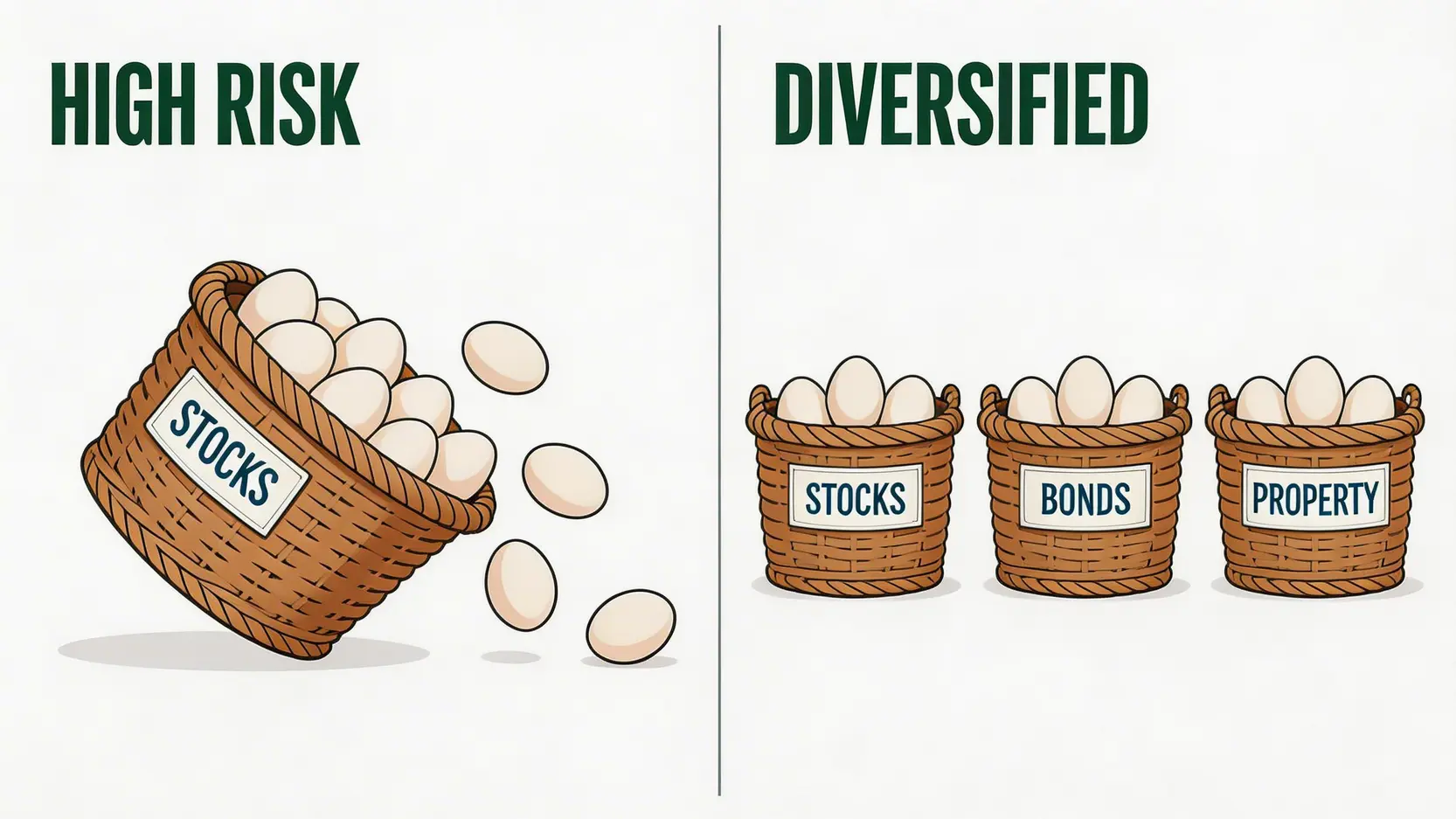

第三步:資產配置的重要性,為何不應只買股票?

「唔好將所有雞蛋放喺同一個籃入面」,呢句說話你可能由細聽到大,但喺投資世界入面,佢係黃金定律!所謂資產配置,就係將你嘅資金分散投資喺唔同種類嘅資產,例如股票、債券、房地產、現金等。

點解咁重要?因為唔同資產喺經濟周期嘅表現都唔同。當股市大跌時,債券可能表現相對穩定,起到「避震」作用。一個多元化嘅退休投資組合,可以幫你分散風險,喺市況波動時,唔會因為單一資產大跌而損失慘重。

除咗直接買入不同資產,投資者亦可以考慮透過交易所買賣基金(ETF)來達致多元化效果。想深入了解資產配置同ETF嘅基礎知識,可以參考我哋嘅資產配置入門教學。

核心策略:打造穩定現金流的「高息股組合退休」方案

打好咗以上三個基礎之後,我哋就可以進入戲玉——點樣建立一個可以穩定「生錢」嘅高息股組合。收息股之所以成為退休人士嘅寵兒,係因為佢哋好似一隻會生金蛋嘅鵝,定期派發股息,為你提供源源不絕嘅現金流。

挑選優質收息股的四大準則

喺云云股海中,點樣先可以揀到真正優質嘅收息股,而唔係「高息陷阱」?記住以下四個黃金準則:

① 股息率 (Dividend Yield)

股息率當然係越高越吸引,但唔係唯一標準。股息率太高,可能係因為股價大跌,背後暗藏危機。一般嚟講,一隻穩健藍籌股有4%至7%嘅股息率,已經非常唔錯。

② 派息穩定性

情場最忌若即若離,投資最怕派息時有時冇。一間值得長線持有嘅公司,應該有持續多年、甚至係不斷增加派息嘅紀錄。呢個代表公司業務穩健,現金流充裕。

③ 公司前景與護城河

你投資嘅唔係一組代碼,而係一盤生意。呢間公司嘅業務有冇前景?有冇強大嘅「護城河」(例如品牌、專利、規模優勢)去抵禦競爭對手?呢啲都係決定佢未來能否繼續派高息嘅關鍵。

④ 估值水平

就算係好公司,買得太貴都可能得不償失。學識用市盈率(P/E Ratio)、市賬率(P/B Ratio)等基本估值工具,避免喺高位接火棒,係每個精明投資者嘅必修課。

2026年十大退休收息股推薦

綜合以上準則,我哋為你精選咗10隻橫跨唔同行業嘅港股,作為你建立退休投資組合嘅參考。呢啲公司普遍具備業務穩定、現金流強勁、派息紀錄良好嘅特點,非常適合追求穩健回報嘅退休人士。

重要提示: 以下名單僅作資訊及教學用途,並不構成任何投資建議。投資涉及風險,讀者在作出任何投資決定前,應自行進行詳細研究或諮詢專業人士。

| 股票名稱 | 股票代號 | 行業 | 推薦原因 | 參考股息率* |

|---|---|---|---|---|

| 中電控股 | 00002.HK | 公用股 | 香港兩大電力供應商之一,業務受監管,現金流極度穩定,派息紀錄悠久。 | ~4.5% |

| 香港中華煤氣 | 00003.HK | 公用股 | 香港獨家燃氣供應商,業務穩定性高,過往有「十送一」紅股傳統。 | ~4.0% |

| 滙豐控股 | 00005.HK | 銀行股 | 國際性系統重要銀行,業務遍佈全球,近年恢復穩定派息,股息率吸引。 | ~7.0% |

| 電能實業 | 00006.HK | 公用股 | 業務遍佈全球的能源基建公司,收入來源分散,派息穩健。 | ~6.5% |

| 恒生銀行 | 00011.HK | 銀行股 | 香港本地主要銀行,品牌深入民心,財務狀況穩健。 | ~6.0% |

| 領展房產基金 | 00823.HK | 房地產信託(REITs) | 亞洲市值最大的REIT,物業組合主要為民生商場及街市,收入抗跌力強。 | ~5.5% |

| 中國移動 | 00941.HK | 電訊股 | 中國最大電訊商,用戶基礎龐大,5G業務帶來新增長點,國策扶持。 | ~7.5% |

| 建設銀行 | 00939.HK | 內銀股 | 中國四大國有銀行之一,受惠國家經濟發展,股息率極高,估值偏低。 | ~8.5% |

| 港鐵公司 | 00066.HK | 公用及地產 | 鐵路業務提供穩定現金流,「鐵路加物業」模式具增長潛力。 | ~3.5% |

| 香港電訊-SS | 06823.HK | 電訊股 | 香港領先的固網、寬頻及流動通訊服務供應商,派息比率高。 | ~8.0% |

*股息率為截至2026年初的估算數字,僅供參考,實際股息率會隨股價及公司派息政策變動。

想了解更多最新的退休收息股推薦,可以參考權威財經網站的分析,例如MoneyHero的收息股排行榜。

如何構建一個分散風險的收息股組合?避免「賺息蝕價」的秘訣

攞到上面張「貼士」,千祈唔好即刻All-in其中一兩隻!要成功建立一個可持續嘅高息股組合,精髓在於「分散」。

- 行業分散: 你嘅組合入面最好包含2-3個唔同行業嘅股票。例如,同時持有公用股、銀行股和REITs。咁樣就算某個行業(例如銀行業)因為經濟周期而表現唔好,其他行業嘅穩定表現都可以幫你撐住。

- 數量適中: 持股唔使太多,亦唔好太少。一般嚟講,一個退休投資組合持有8-15隻唔同嘅優質股,已經可以做到足夠嘅分散效果。

- 定期檢討: 市場係會變嘅,公司基本面都一樣。建議每半年至一年,檢討一次你嘅投資組合,睇下持股嘅基本面有冇變差,使唔使換馬。

- 分段買入: 唔好一次過將所有資金投入市場。你可以採取分段買入嘅策略,例如每月或每季買入一定金額,咁樣可以拉勻買入價,降低一次過喺高位入市嘅風險,呢個就係「平均成本法」嘅威力。

做好以上幾點,就可以大大減低「賺咗股息,但蝕咗股價」嘅風險,真正做到財息兼收。

常見問題 (FAQ)

只買高息股就足夠了嗎?還需要配置其他資產嗎?

絕對唔足夠!高息股雖然相對穩健,但始終係股票,股價會跟隨大市波動。一個完善的退休投資組合,應該同時包含其他資產類別,例如債券、黃金、或者環球市場指數ETF。呢啲資產同股票嘅相關性較低,可以喺股市逆風時提供保護,令你嘅整體資產更加穩固。

如果股價下跌應該怎麼辦?

首先要保持冷靜,唔好驚慌拋售。你需要分析股價下跌嘅原因:係整個大市氣氛唔好,定係公司自身基本面出現問題?如果只係大市調整,而公司前景依然良好,甚至派息不變,呢個可能係一個增持優質資產嘅好機會。但如果係公司管治或業務出現嚴重問題,就要果斷止蝕離場。

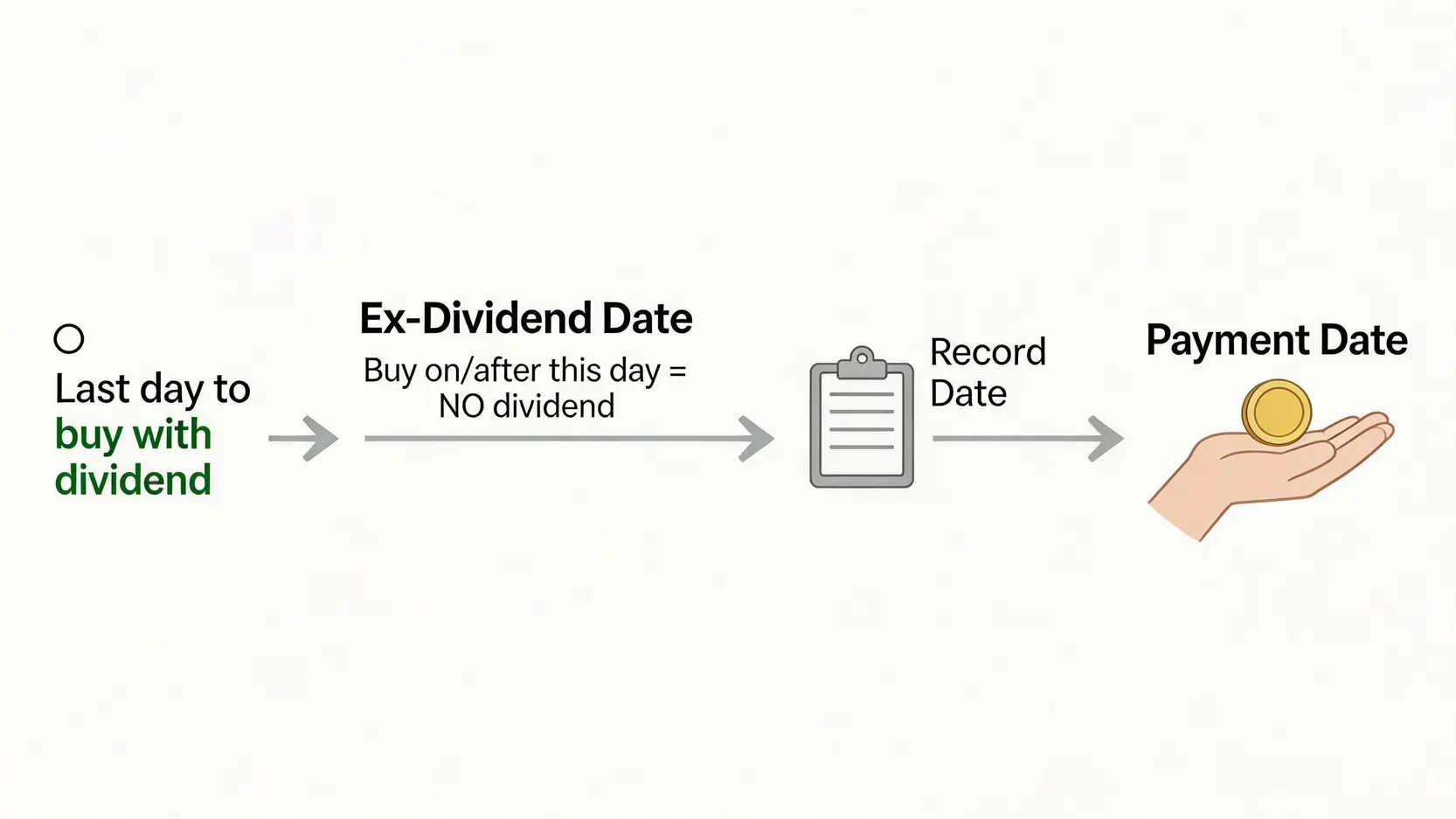

除淨日、派息日、截止過戶日期怎樣分辨?

呢三個日期係食息一族必須要識嘅:

- 除淨日 (Ex-dividend date): 喺呢一日或之後買入股票,你就唔會收到今期嘅股息。

- 截止過戶日期 (Record date): 公司會喺呢一日確定股東名冊,名冊上有你個名,先有資格收息。通常係除淨日後一至兩個工作日。

- 派息日 (Payment date): 真正「錢到手」嘅日子!公司會喺呢一日將股息派發到你嘅證券戶口。

簡單嚟講,想收息,就一定要喺除淨日之前買入並持有股票。

應該多久檢討一次我的退休投資組合?

建議至少每半年至一年檢討一次。檢討嘅重點唔係日日追蹤股價,而係審視你持有嘅公司基本面有冇重大變化、你嘅退休目標同風險承受能力有冇改變,以及整個投資組合嘅資產配置比例係咪仲符合你嘅預期。定期檢討可以幫助你及時作出調整,確保退休計劃行駛喺正確嘅軌道上。

結論

總括而言,一個成功的「退休投資組合」並非單純買入幾隻高息股咁簡單,背後需要有周詳的「退休理財規劃」和持續的檢視作為支撐。從理解4%法則計算退休所需資金,到認清自身風險承受能力,再到學會資產配置,每一步都係構建你安穩退休生活嘅重要基石。

本文提供嘅「退休收息股推薦」名單,係一個理想嘅起點,但更重要嘅係你掌握咗挑選優質股嘅準則,以及分散風險、避免「賺息蝕價」嘅秘訣。規劃退休生活就好似一場馬拉松,唔係短跑,需要嘅係耐性同策略。立即行動,為自己規劃一個無憂無慮、財源滾滾嘅退休人生吧!

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。