面對股市的大幅波動,你是否總感到心驚膽跳,寧願將資金安放在銀行,也不願承受任何虧損的可能?如果你對「保本」的執著遠大於對「高回報」的渴望,那麼你很可能就是典型的「風險厭惡者」。了解風險厭惡意思,不僅是認識一種投資心理,更是為自己制定合適理財藍圖的關鍵第一步。

本文將為你由淺入深,全面解析風險厭惡者特徵,教你如何準確評估自己的投資風險偏好,並提供五大實用的風險規避策略,讓你即使是保守型投資者,也能在穩健的前提下,安心實現財富的長期增值。

在投資世界裡,沒有最好的策略,只有最適合自己的策略。認清自己的風險屬性,是成功投資的基石。

到底什麼是「風險厭惡」(Risk Aversion)?

「風險厭惡」聽起來像是一個複雜的學術名詞,但它的核心概念其實非常貼近我們的日常生活。簡單來說,它描述的是一種在面對不確定性時,人們傾向於選擇較低風險、即使回報也較低的選項的心理特徵。

從經濟學角度看:寧要「確定的低回報」,不要「可能的高回報」

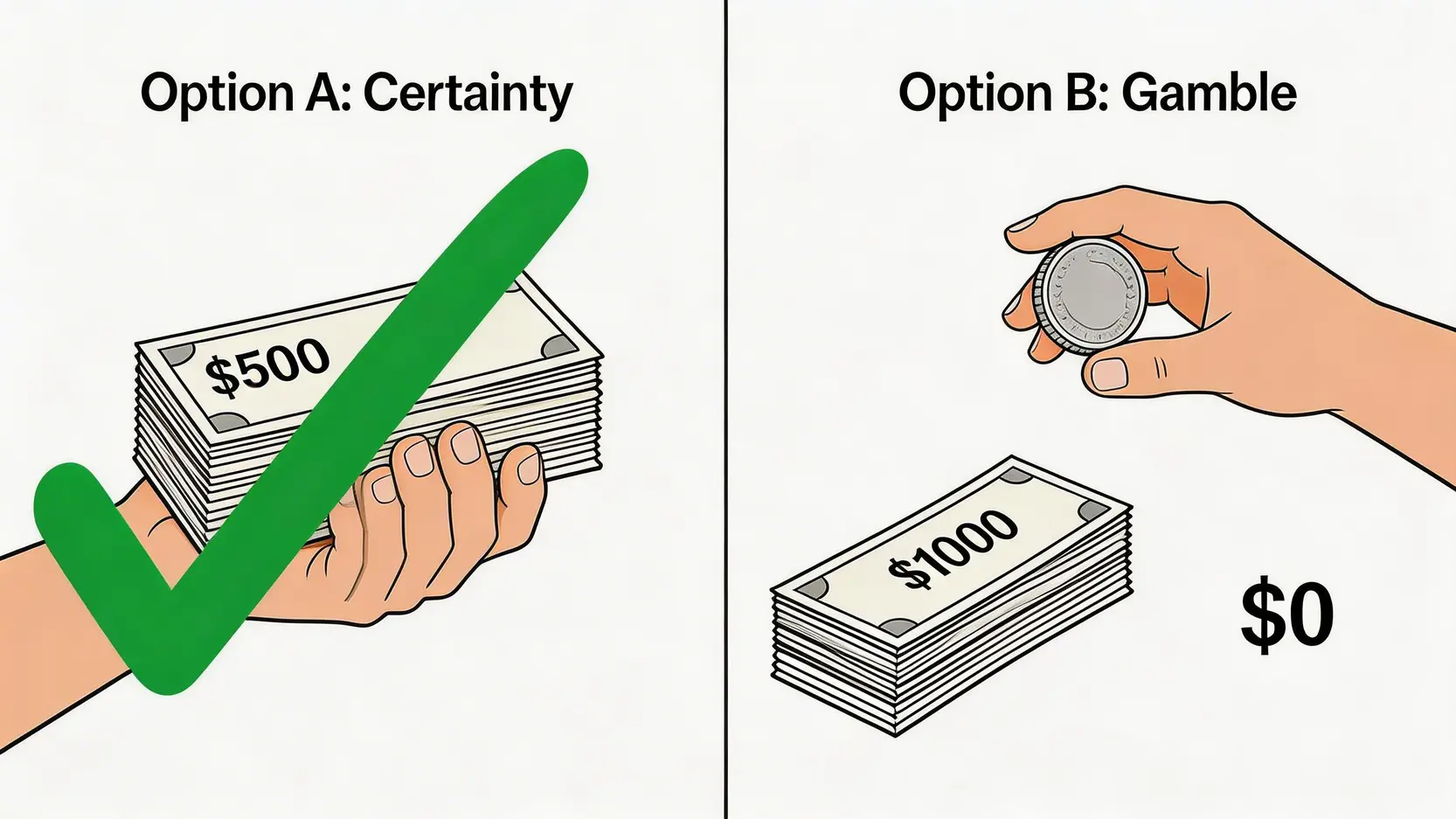

讓我們用一個簡單的情境來解釋:

- 選項A:直接給你 $500 現金,這是 100% 確定的收益。

- 選項B:擲一個硬幣,正面朝上給你 $1000,背面朝上則一無所獲。

從數學期望值來看,選項B的價值是 ($1000 * 50% + $0 * 50%) = $500,與選項A完全相等。然而,一個典型的風險厭惡者,幾乎都會毫不猶豫地選擇選項A。為什麼?因為他們對「確定性」的偏好,遠遠超過了對「博取更高但不確定回報」的興趣。那種「可能一無所獲」的潛在失落感,足以讓他們放棄獲得雙倍回報的機會。

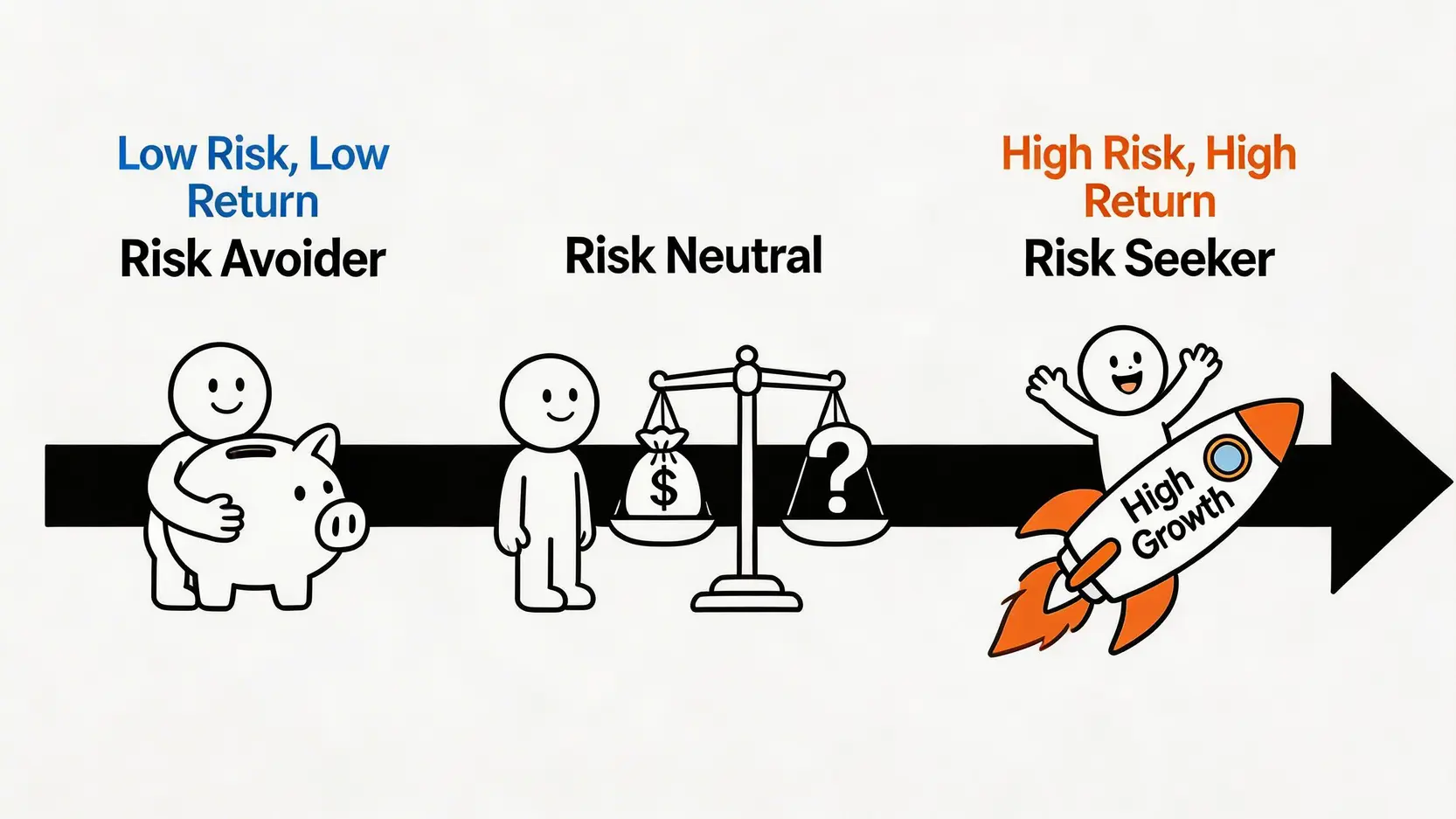

投資光譜的三種類型:風險厭惡、風險中立與風險愛好

在投資的領域,每個人的風險偏好都不同,大致可以分為三種類型,就像一道光譜。了解自己在哪個位置,對選擇投資工具至關重要。

| 投資者類型 | 核心特徵 | 決策比喻 | 典型投資行為 |

|---|---|---|---|

| 風險厭惡者 (Risk Avoider) | 極度重視本金安全,追求確定性和穩定性,對損失極為敏感。 | 在上面的例子中,毫不猶豫選擇確定的 $500。 | 偏好定期存款、政府債券、儲蓄保險等。 |

| 風險中立者 (Risk Neutral) | 完全理性,只根據期望值做決策,不受情緒或不確定性影響。 | 認為選項A和B完全沒有分別,隨機選一個都可以。 | 尋找期望回報率最高的投資,較少見於現實生活。 |

| 風險愛好者 (Risk Seeker) | 享受不確定性帶來的刺激感,願意為了博取超高回報而承擔巨大風險。 | 肯定會選擇擲硬幣的選項B,甚至願意付出一點錢來換取這個機會。 | 傾向於衍生工具、加密貨幣、初創公司股權等高風險資產。 |

你是風險厭惡者嗎?辨識3大主要特徵

看完了學術定義,我們來談談更實際的層面。想知道自己是否具備風險厭惡者特徵?可以從以下三個生活和投資中的習慣來判斷。

特徵一:偏好低風險、穩定回報的產品(如定期存款、藍籌股)

風險厭惡者的投資組合通常非常「沉悶」和「可預測」。他們的首選永遠是那些能提供穩定、可預期現金流的資產。在香港,這類投資者會特別青睞:

- 定期存款:利率雖然不高,但勝在保本保息,是資金最安全的避風港。

- 政府債券:例如 iBond 和 Silver Bond,由政府發行,信譽極高,風險極低。

- 高息藍籌股:例如公用股(中電、煤氣)或本地銀行股(匯豐),業務成熟,派息穩定,股價波動相對較小。

- 儲蓄保險:結合了保障和儲蓄成份,提供長期的穩定增值。

相反,他們會對那些充滿故事性但業績不穩定的科技股、加密貨幣或任何新興投資概念避而遠之。

特徵二:對「損失」的敏感度遠高於同等「收益」(損失厭惡心理)

這背後其實源於一個著名的心理學概念——損失厭惡(Loss Aversion)。簡單來說,損失100元所帶來的痛苦感,遠比賺到100元所帶來的快樂感要強烈得多。

情境模擬:

假設你的股票投資組合今天升了2%,你可能會感到一絲欣慰。但如果它是跌了2%,你很可能會感到焦慮、懊惱,甚至整晚都睡不好。這種對「跌」的負面情緒放大效應,正是風險厭惡者的典型心理反應。

這種心理會直接影響投資決策,例如:

- 過早止賺:持有的股票稍微上漲,就急於賣出鎖定利潤,害怕利潤會「蒸發」。

- 死守虧損:當股票下跌時,卻不願止蝕離場,因為賣出等於要直面「已實現的虧損」,心理上難以接受。

特徵三:投資決策前需要搜集大量資訊,傾向謹慎行事

風險厭惡者在做任何投資決定前,都會做足功課,甚至可以說是「過度準備」。他們會:

- 閱讀大量的公司年報、分析師報告。

- 比較不同銀行的定期存款利率,哪怕只是相差0.05%。

- 在投資論壇潛水數月,觀察別人的討論和經驗。

- 反覆諮詢家人、朋友或理財顧問的意見。

這種謹慎的態度本身是好事,可以避免衝動投資。但有時也可能因為過度分析而錯失良機,陷入「分析癱瘓」(Analysis Paralysis)的困境,最終選擇什麼都不做,將錢繼續放在活期存款,錯過了財富增值的機會。

如何評估自己的「投資風險偏好」?

了解自己屬於哪種類型的投資者,是建立成功投資組合的第一步。評估投資風險偏好,不能單靠感覺,而應結合客觀條件和主觀心態。

客觀評估你的「風險承受能力」:年齡、收入與財務目標

風險承受能力(Risk Capacity)是指你在財務上能夠承擔多少風險,而不會對基本生活造成重大影響。這是一個相對客觀的指標,主要由以下因素決定:

核心要點:

- 年齡與投資期:25歲的年輕人距離退休還有幾十年,即使投資短期失利,也有足夠的時間彌補。相反,60歲的臨近退休人士,則需要更保守,因為他們很快就要依賴這筆資金生活。

- 收入狀況:收入穩定且有持續增長潛力的打工仔,比收入不穩定的自由工作者或生意人,能承受更高風險。

- 財務狀況:你是否有足夠的緊急備用金(通常是6個月的生活開支)?你的債務水平如何?淨資產越高,負債越少,承受風險的能力自然越強。

- 投資目標:如果是為三年後買樓首期作準備,這筆資金就絕不能冒險。但如果是為30年後的退休生活做規劃,則可以配置更多增長型資產。

香港常見的投資者分類:保守型、穩健型、進取型

在香港的金融機構,通常會根據問卷結果將投資者分為以下幾類。看看哪個描述最貼近你:

| 投資者類型 | 目標 | 心理特徵 | 典型資產配置(示例) |

|---|---|---|---|

| 保守型 (Conservative) | 資本保值,追求跑贏通脹。 | 厭惡任何本金損失,追求穩定現金流。 | 70-80% 現金/定存/債券 20-30% 藍籌股/高息股 |

| 穩健型 (Balanced) | 在風險可控下,追求資本的長期穩定增長。 | 願意接受中等程度的市場波動,以換取更高回報。 | 40-60% 債券/防守型資產 40-60% 環球股票/增長型資產 |

| 進取型 (Aggressive) | 追求資本的最大化增值。 | 能夠承受較大的市場波動和潛在虧損。 | 10-30% 債券/現金 70-90% 股票(含科技股、新興市場股) |

實用小測驗:5條問題快速了解你的風險偏好指數

想快速了解自己的風險偏好嗎?試試回答以下問題,並記下你的分數。這雖不能完全取代專業評估,但卻是一個很好的起點。你也可以參考香港投資者及理財教育委員會等官方機構提供的專業風險評估工具。

1. 你的投資經驗有多久?

A. 少於1年,對投資不太了解 (1分)

B. 1-5年,有基本認識 (2分)

C. 超過5年,經驗豐富 (3分)

2. 你預計在多久後需要動用這筆投資資金?

A. 3年內 (1分)

B. 3-10年 (2分)

C. 10年以上 (3分)

3. 假設你投資了$10萬,一年後市場轉差,你最多能接受多少虧損?

A. 最多$5,000 (即5%) (1分)

B. 最多$15,000 (即15%) (2分)

C. 最多$30,000 (即30%) 或以上 (3分)

4. 面對市場突發的壞消息,導致你的投資組合單日下跌10%,你會怎麼做?

A. 立即全部賣出,先保住本金再說 (1分)

B. 保持觀望,暫不行動,看看情況再決定 (2分)

C. 視為買入良機,考慮分階段加倉 (3分)

5. 你對以下哪種投資回報的描述最感安心?

A. 每年穩定提供2-4%的回報,波動極小 (1分)

B. 長期平均年回報約5-8%,但某些年份可能虧損 (2分)

C. 長期平均年回報可能超過10%,但波動巨大,可能一年升30%,也可能一年跌20% (3分)

計分結果:

5-7分: 你是典型的保守型投資者,極度厭惡風險。

8-12分: 你屬於穩健型投資者,在風險與回報之間尋求平衡。

13-15分: 你是進取型投資者,有較高的風險承受能力。

風險厭惡者的4大實用「風險規避策略」

確認了自己是風險厭惡者後,不代表就要與投資絕緣。相反,你更應該採用聰明的策略來管理風險,穩步前行。以下是四個為風險厭惡者度身訂造的策略。

策略一:做好資產配置,分散投資是王道

「不要把所有雞蛋放在同一個籃子裡」——這句投資金句對風險厭惡者尤其重要。資產配置是透過將資金分散到不同類型、不同地區、相關性低的資產中,來降低整體投資組合的波動性。即使某個市場(如香港股市)表現不佳,其他市場(如美國債市)的上漲也能起到緩衝作用。一個簡單的入門配置可以是60%的債券基金和40%的環球股票指數基金,再根據個人情況微調。想了解更多資產配置的學問,可以參考這篇資產配置教學文章。

策略二:選擇適合你的低風險投資工具

市場上有很多專為保守型投資者設計的工具,它們的共通點是風險較低,並能提供相對穩定的現金流。

| 工具名稱 | 風險等級 | 潛在回報 | 流動性 | 適合人群 |

|---|---|---|---|---|

| 定期存款 | 極低 | 固定利息,視乎當時利率 | 較低(提前取款或損失利息) | 追求絕對保本,對流動性要求不高的投資者 |

| 香港政府債券 (iBond/Silver Bond) | 極低 | 與通脹掛鉤或提供固定高息 | 中等(可在二手市場買賣) | 尋求穩定派息及抗通脹的投資者 |

| 貨幣市場基金 | 低 | 略高於活期存款 | 高(通常T+1可贖回) | 停泊短期閒置資金,作為現金管理的工具 |

| 投資級別企業債券ETF | 中低 | 高於政府債券 | 高(像股票一樣隨時買賣) | 希望一籃子投資優質企業債券,賺取穩定票息的投資者 |

策略三:善用停損單(Stop-loss)控制潛在虧損

對於風險厭惡者來說,最恐懼的就是「無止境的下跌」。停損單正是一個控制這種恐懼的有效工具。它是一個預設的賣出指令,當資產價格跌至你設定的水平時,系統會自動為你執行賣出盤,從而將虧損鎖定在一個你能接受的範圍內。

- 操作示例:假設你在$100買入一隻股票,並決定最多只能承受10%的虧損。你可以設定一個$90的停損單。一旦股價不幸觸及或跌穿$90,訂單便會觸發,自動賣出股票。

- 注意事項:在市場急速下跌(裂口下跌)時,成交價可能劣於你設定的停損價。它是一個工具,而非萬無一失的保證。

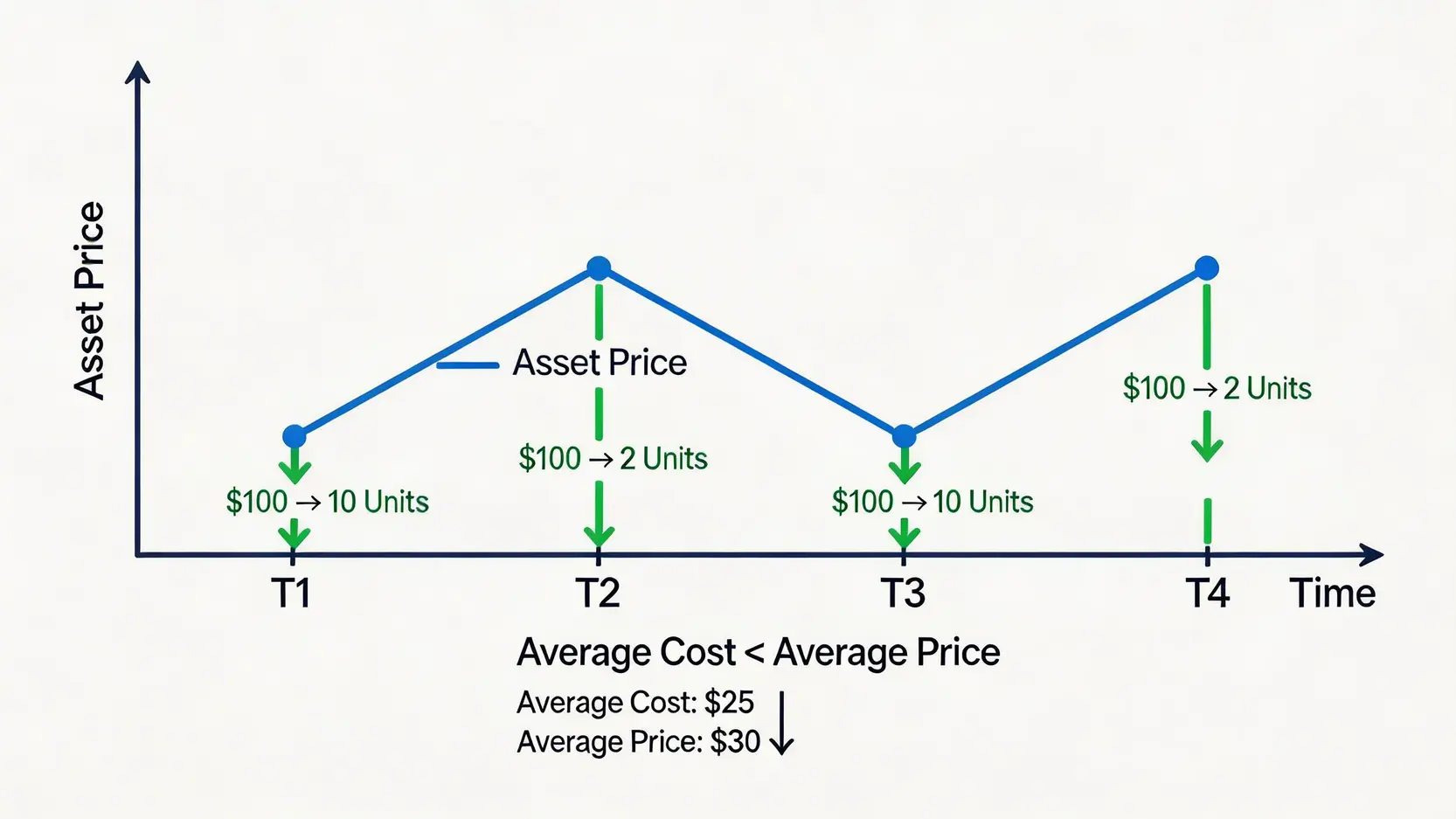

策略四:定期定額投資,用時間攤平成本與風險

風險厭惡者往往害怕在「錯誤的時機」入市,例如買在市場高位。定期定額投資(Dollar-Cost Averaging)就是克服這種擇時焦慮的最佳策略。操作方法很簡單:無論市場升跌,都在固定的時間(例如每月出糧日)投入固定的金額到你選擇的資產(如盈富基金)。

- 優點:在價格高時,你買入的單位較少;在價格低時,你買入的單位較多。長期堅持下去,你的平均買入成本會被拉低,有效分散了在高位一次性投入的風險。

- 心態建設:這個策略能將市場的短期波動,從你的「敵人」變成你的「朋友」,因為每次下跌都意味著你能用同樣的錢買到更多資產。

常見問題 (FAQ)

風險厭惡就等於完全不投資,只把錢放銀行嗎?

絕對不是。這是一個常見的誤解。真正的風險管理並非完全避開風險,而是聰明地「管理」和「選擇」自己能承受的風險。如果只將所有資金放在銀行,雖然本金安全,但購買力會隨著時間被通脹蠶食,實質上是一種「確定的慢性虧損」。風險厭惡者應該做的,是選擇風險較低的投資工具,如債券、高息股等,建立一個能跑贏通脹的穩健組合。

我的投資風險偏好會隨年紀或收入改變嗎?

絕對會,而且理應改變。投資風險偏好是一個動態的過程,會隨著你的人生階段和財務狀況而演變。例如,一個剛畢業的年輕人可以較為進取;但當他成家立室、有了子女,家庭責任加重,投資風格便可能趨向穩健。同樣,當你臨近退休,首要目標變為保本和創造穩定現金流時,風險偏好自然會大幅降低。建議每隔一兩年或在人生有重大轉變時,重新評估一次自己的風險狀況。

損失厭惡和風險厭惡有什麼分別?

這兩個概念關係密切但略有不同。風險厭惡是一個較廣泛的經濟學概念,描述人們在面對「不確定性」時,傾向於選擇較確定的結果。而損失厭惡是一個更具體的心理學概念,由Daniel Kahneman和Amos Tversky提出,特指人們對「損失」的負面情緒反應遠大於對等量「收益」的正面情緒。可以說,損失厭惡是導致風險厭惡行為的一個重要心理驅動因素。

在香港,有哪些適合風險厭惡者的具體投資產品推薦?

除了上文提到的定期存款和政府債券外,風險厭惡者還可以考慮以下幾類產品:

- 藍籌高息股:例如#0002中電控股、#0003香港中華煤氣等公用事業股,或#0005匯豐控股等銀行股,歷史派息穩定。

- 房地產投資信託基金(REITs):例如#0823領展房產基金,主要收入來自租金,按規定須將大部分利潤作股息分派,能提供穩定現金流。

- 投資級別債券ETF:在港交所上市的選擇較少,但可透過證券戶口投資於美國上市的同類產品,例如iShares iBoxx $ Investment Grade Corporate Bond ETF (LQD)。

- 年金產品:由保險公司提供的退休規劃工具,投入一筆資金後,可在指定年期內定期領取穩定收入。

總結

總結來說,了解風險厭惡意思並認清自己的投資風險偏好,是制定成功投資藍圖的第一步。身為風險厭惡者,不代表要與投資絕緣,放棄財富增值的機會。關鍵在於承認並接納自己的心理特質,然後選擇更聰明、更穩健的風險規避策略,例如做好資產配置、選擇低風險工具、善用停損及定期定額等方法。希望本文提供的分析與方法,能助你在投資路上走得更安穩、更踏實,最終實現長遠的理財目標。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。