人人都夢想靠被動收入實現財務自由,告別朝九晚五的打工生活。但當你對「保證回報」、「輕鬆月入過萬」的廣告心動時,可能已經一腳踩入了精心佈置的被動收入陷阱。這些看似誘人的機會,背後往往隱藏著血本無歸的被動收入風險。本文將為你揭開被動收入的真實面紗,深入剖析香港常見的被動收入騙案手法,教你如何擦亮雙眼,安全地規劃你的財務未來。

被動收入的真相:為何「躺著賺」的美夢輕易變成陷阱?

社交媒體上充斥著各種炫富故事,主角們彷彿毫不費力就能月入六位數,令人心生羨慕。但這些故事往往只展示了光鮮亮麗的結果,卻刻意忽略了背後所需的巨大付出,甚至有些根本就是為了引你入局的謊言。

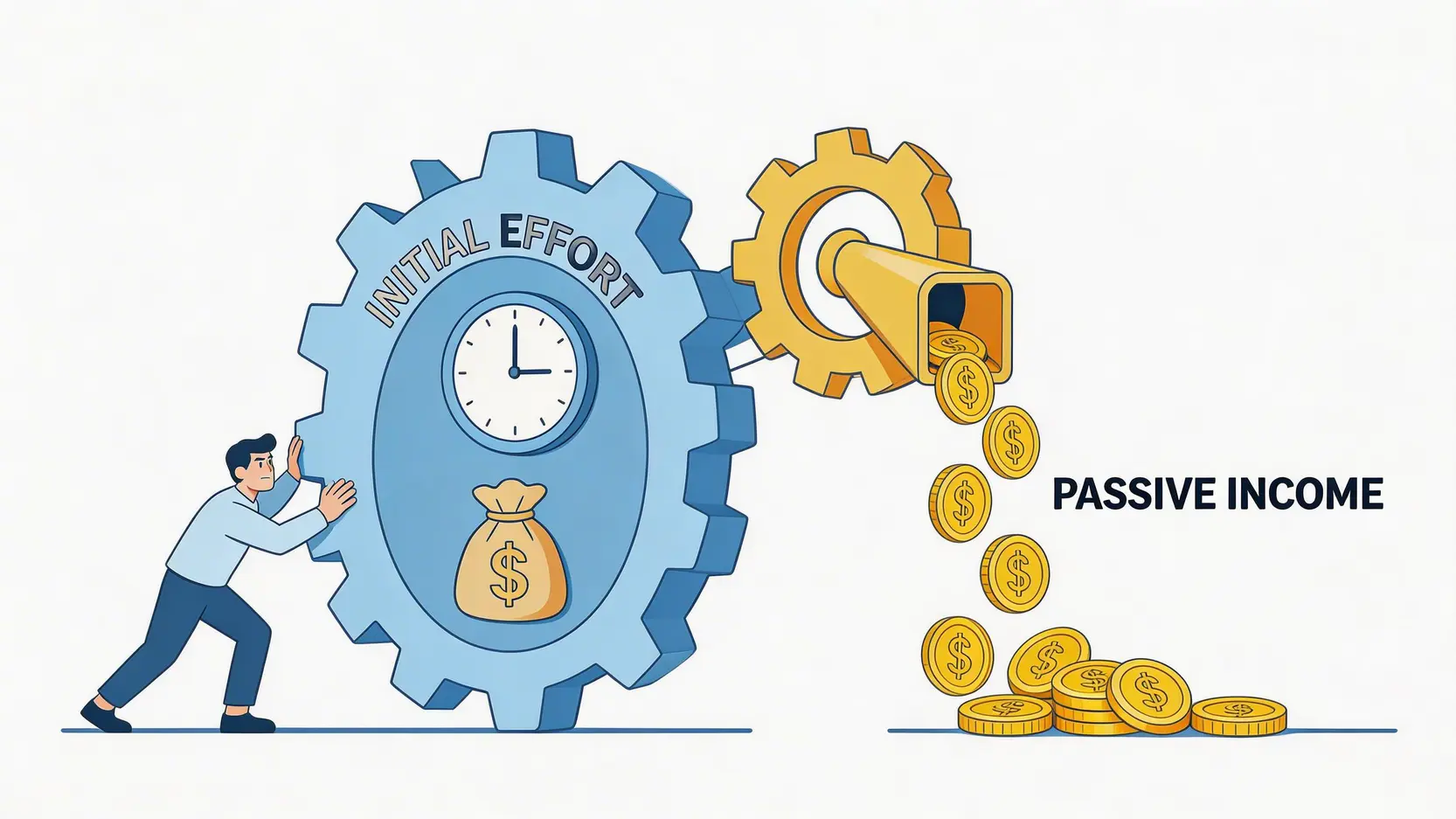

釐清觀念:真正的被動收入需要前期大量的時間或資本投入

天下沒有免費的午餐。所謂「被動」,指的是收入模式建立後,無需你時刻親力親為,現金流也能持續產生。但要達到這個階段,前期必須有大量的投入:

- 資本投入: 例如購買收租物業、買入收息股、投資債券基金等,你需要先擁有一筆可觀的本金。

- 時間與精力投入: 例如經營YouTube頻道、撰寫博客、開發線上課程、設計手機App等,你需要花費數月甚至數年的時間創作內容、累積觀眾、建立品牌,才可能開始看到回報。

任何聲稱可以「零成本、零努力」就輕鬆賺大錢的說法,都極有可能是被動收入陷阱的第一個警號。

核心要點:

- 被動不等於不動: 成功的被動收入,源於前期的「主動」積累。

- 時間與金錢,必佔其一: 缺乏前期投入的被動收入模式,基本上不存在。

- 合理期望值: 建立穩定的被動收入是一個漫長的過程,需要耐心和策略。

破解迷思:誘人的「高回報、低風險」承諾往往是騙案的開端

在投資世界裡,「風險」與「回報」是一對形影不離的孖兄弟,通常成正比。當有人向你推銷一個「保證20%月回報,全無風險」的項目時,你的腦中就應該响起警鐘。這類承諾完全違背基本的投資邏輯,是騙徒利用大眾貪婪心理的典型手法。

他們會用華麗的辭藻、複雜的術語(如量化交易、AI套利)來包裝一個空洞的騙局,讓你感到自己跟不上時代,從而放下戒心。但請記住,無論科技如何進步,高回報必然伴隨著高風險。這類被動收入騙案的最終目的,只有一個:你的本金。

手法大公開:香港常見的3大被動收入騙案

了解騙徒的劇本,是防騙的第一步。以下是香港金管局及警方近年多次警示公眾的幾種典型被動收入騙案手法,看看你是否曾經遇過。

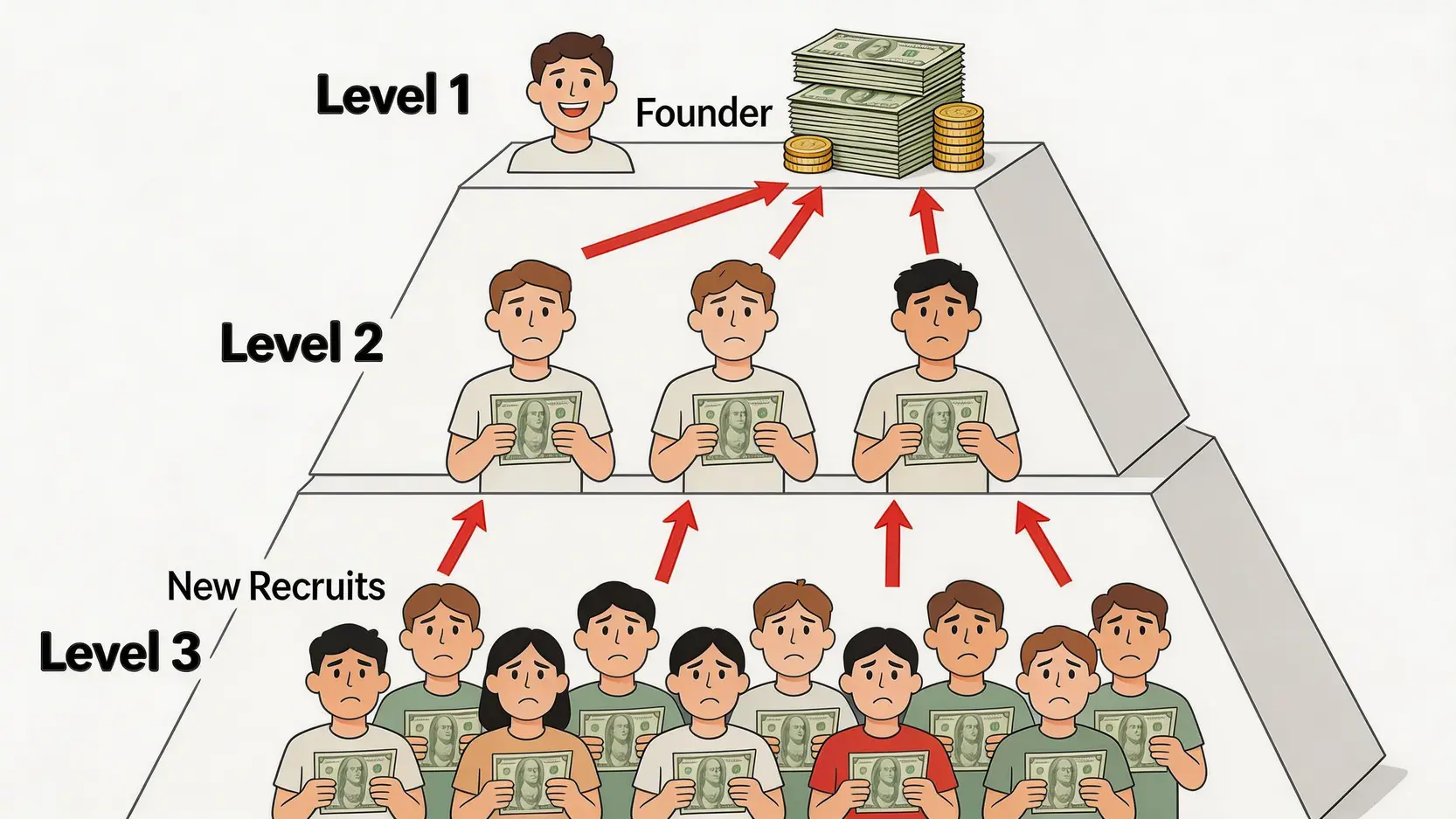

騙案一:層壓式銷售與傳銷陷阱(Pyramid Schemes)

層壓式騙局是最古老、也最常見的騙案之一。它披著「加盟」、「代理」、「團隊合作」等外衣,實際上卻是一個金錢陷阱。

手法拆解

騙徒會要求你支付一筆高昂的「入會費」或「加盟費」,以換取銷售某種產品或服務的權利。但這些產品往往定價虛高、品質低劣,甚至根本不存在。你真正的「收入」,來自於不斷招攬新的「下線」加入,並從他們的入會費中抽取佣金。整個結構就像一個金字塔,只有頂層的少數人能賺錢,絕大多數底層參與者都會血本無歸。

識別技巧

- 收入來源: 收入主要來自拉人頭,而非銷售產品。

- 產品價值: 產品或服務的價格遠超其市場價值。

- 承諾暴富: 強調可以快速致富,而非討論商業模式。

- 壓力銷售: 營造熱烈氛圍,催促你立即做決定,不給你思考時間。

騙案二:自動交易程式與加密貨幣投資騙局

隨著科技發展,騙案也「升級換代」。騙徒利用大眾對新技術的好奇與不了解,設計出看似「高科技」的被動收入陷阱。

常見手法是透過社交媒體廣告或即時通訊軟件,聲稱擁有「獨家內幕消息」或「穩賺不賠的AI自動交易程式」。他們會引導你下載一個非官方的投資App,起初讓你投入少量資金,並在App內顯示可觀的「盈利」,引誘你不斷加碼。當你想要提現時,他們就會以「系統維護」、「繳交稅款」等藉口拖延,最後人間蒸發,你的資金也一去不返。

特別警惕:所有非官方應用商店下載的投資App都存在極高風險。騙徒可以隨意修改後台數據,你看到的「盈利」只是虛假的數字遊戲。

騙案三:出租銀行戶口或個人資料的洗錢騙案

「筍工!無需經驗,只需借出銀行戶口,日賺$1000!」這類廣告你可能在社交媒體的角落見過。這並非什麼輕鬆的被動收入,而是誘使你成為犯罪集團洗黑錢的工具,是一種嚴重的刑事罪行。

騙徒會以高額報酬利誘你,讓你交出銀行戶口或轉數快(FPS)資料,用於接收和轉移來歷不明的犯罪得益。一旦你的戶口被用於洗黑錢,你將可能面臨銀行戶口被凍結,甚至被檢控,最高可判處罰款港幣500萬元及監禁14年。為了區區幾千元的「租金」,卻要押上自己的清白和前途,絕對是得不償失。

步步為營:評估不同被動收入方法的潛在風險

即使是合法的被動收入方法,也並非全無風險。在投入真金白銀之前,必須先了解並評估潛在的被動收入風險,做到心中有數。

投資類風險:股票、債券、房地產的市場波動與流動性風險

透過投資產生被動收入(如股息、債息、租金)是最傳統的方式,但它們都受到市場環境的直接影響。想入門學習更多投資知識,可以參考香港股票入門教學。

| 資產類別 | 主要被動收入來源 | 主要風險 | 風險管理建議 |

|---|---|---|---|

| 股票 | 股息 | 市場波動風險(股價下跌)、公司經營不善導致派息減少或取消 | 分散投資於不同行業的優質藍籌股,避免單一持股 |

| 債券 | 債息 | 利率風險(利率上升,債價下跌)、信貸風險(發行人違約) | 選擇信譽評級高的政府或企業債券,或投資債券基金分散風險 |

| 房地產 | 租金 | 樓價下跌風險、空置期風險(找不到租客)、流動性風險(不易快速變現) | 選擇優質地段,做好租客背景審查,預留備用資金應對空置期 |

經營類風險:經營網店、YouTube頻道的時間成本與回報不確定性

建立個人品牌或網上生意,潛在回報可以很高,但同樣面對巨大的不確定性。你可能投入了大量時間和心血,但結果卻是「拍了也沒人看,開了也沒人買」。

- 時間成本: 製作一條高質素的YouTube影片,從策劃、拍攝到剪輯,可能需要數十小時。你是否有足夠的熱情和毅力持續產出?

- 市場競爭: 無論是哪個領域,現在都已是紅海市場。如何在眾多創作者中脫穎而出,需要獨特的創意和持續的努力。

- 收入不穩定: 平台的演算法、廣告收益分成政策都可能改變,導致收入大幅波動。

法律風險:不慎參與非法集資或違規操作的後果

有些新興的投資項目,例如眾籌房地產、P2P借貸平台等,可能遊走在法律的灰色地帶。在參與前,必須了解其運營是否受香港的金融法規監管。若平台經營不善倒閉,或涉及非法集資,投資者可能血本無歸,甚至惹上官非。

常見問題 (FAQ)

如何快速判斷一個被動收入機會是否為騙案?

當你遇到一個新的機會時,可以問自己以下幾個問題:

- 承諾是否過於美好? 「保證回報」、「穩賺不賠」等字眼是最大的危險信號。

- 商業模式是否清晰? 如果對方無法用簡單的語言解釋清楚錢是從哪裡賺來的,或者聽起來過於複雜深奧,就要小心。

- 是否催促你做決定? 騙徒常用「限時優惠」、「最後名額」等話術製造緊迫感,不讓你冷靜思考。

- 資金去向是否明確? 你的錢是匯入個人戶口還是受監管的公司戶口?隨時可以使用香港警務處的「防騙視伏器」App查核對方提供的戶口、電話或網址。

投資型保單是否屬於被動收入陷阱的一種?

投資相連壽險計劃(ILAS,簡稱投連險)本身是合法的金融產品,並非騙案。但它因為結構複雜、收費項目多、鎖定期長,如果銷售過程中解說不清或有所隱瞞,對於不了解的投資者來說,就可能成為一個「陷阱」。它的回報並非保證,與股市掛鉤,同樣存在虧損風險。購買前必須徹底了解其收費架構和投資風險,確保它符合你的長遠理財目標,切勿單純為「儲蓄」、「投資」等字眼所吸引。

如果不幸陷入被動收入騙案,應該如何處理?

如果你懷疑自己已陷入騙局,請立即採取行動:

- 停止投入任何資金: 不要相信任何「再付一筆錢就能取回本金」的謊言。

- 立即報警: 盡快前往就近警署報案,或致電警方24小時防騙易熱線18222。

- 聯絡銀行: 立即通知你的銀行,看是否能截停任何轉賬。

- 保存所有證據: 保留所有與騙徒的對話記錄、轉賬憑證、相關網址和App截圖,這些都是重要的破案線索。

總結:建立被動收入的正確心態與行動指南

總結而言,建立穩健的被動收入是通往財務自由的有效途徑,但這條路絕非一條捷徑,更需時刻警惕各種被動收入陷阱。與其追求那些遙不可及、不切實際的暴富神話,不如腳踏實地,從建立正確的心態開始。

在投入任何時間或金錢之前,請務必做好資料搜集與風險評估,再三審視其商業模式的合理性。避開那些高回報的誘惑,拒絕所有來歷不明的賺錢機會,才能在這場財富增值的馬拉松中,真正安全地跑到終點,而不是跌入被動收入騙案與風險的深淵。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。