臨近退休,你是否對那筆可觀的「長期服務金」充滿期待又帶點迷茫?特別是傳聞已久的「MPF對沖」取消方案終於實施,這對我們的退休金有何影響?究竟自己能拿到多少?這筆錢又是如何計算的?

別擔心!這篇文章將化身你的私人退休顧問,為你送上最全面的退休長期服務金指南。從香港退休金法例的基本資格,到最新的長期服務金計算方法,再到剖析最受關注的長期服務金MPF對沖新舊制度比較,我們將用最貼地的語言,助你清晰規劃自己的退休保障,一分一毫都計得清清楚楚!

什麼是退休長期服務金?領取資格全面睇

退休長期服務金,簡單來說,就是僱主為感謝你多年來的「賣命」而給予的一筆法定補償。這並非人人有份的「陽光普照獎」,而是需要滿足特定條件才能領取的。讓我們一起看看《僱傭條例》這本「打工仔天書」是怎麼規定的。

🔍 連續性合約

你必須是按「連續性合約」受僱。一般來說,只要你連續為同一位僱主工作4星期或以上,而每星期最少工作18小時,就符合這個基本條件。

🗓️ 服務滿5年

這是核心條件!你需要為同一僱主連續服務滿5年或以上。這意味著,如果你中途離職又重新入職,年資需要重新計算。

🛑 非因嚴重過失被解僱

如果僱員因犯下嚴重過失而被即時解僱(俗稱「炒魷」),例如盜竊、蓄意不服從合法命令等,則不符合領取資格。

🧑🦳 符合退休條件

你必須是正常退休,或在特定情況下離職。下文將會詳細解釋不同情況下的資格。

釐清概念:長期服務金 vs. 遣散費有何分別?

很多人會將長期服務金和遣散費混淆,以為是同一回事。其實它們是「近親」,但應用場景和目的卻大不相同。想像一下,長期服務金是你的「畢業獎金」,感謝你多年貢獻;而遣散費則是公司因經營困難,不能繼續聘用你而給予的「分手費」。

最重要的一點是:僱員不能同時領取長期服務金和遣散費。僱主只需支付其中一項。以下表格讓你一目了然:

| 項目 | 長期服務金 (Long Service Payment) | 遣散費 (Severance Payment) |

|---|---|---|

| 觸發條件 | ✅ 正常退休 ✅ 因健康理由辭職 ✅ 65歲或以上辭職 ✅ 死亡(由遺產代理人領取) ✅ 非因裁員或嚴重過失被解僱 |

✅ 因裁員而被解僱 ✅ 合約期滿後因裁員而未獲續約 ✅ 停工 |

| 服務年資要求 | 連續服務滿5年 | 連續服務滿2年 |

| 計算方法 | 兩者的計算公式完全相同 | |

| 領取關係 | 不可同時領取 | |

特殊情況:因健康理由或65歲以上自願離職是否合資格?

答案是:絕對合資格! 根據香港勞工處的《僱傭條例》指引,法律充分考慮到僱員的個人狀況,提供了人性化的保障:

- 🩺 因健康理由離職:如果你能提供由註冊醫生或中醫發出的證明書,證明你因健康問題永久不適合擔任現時的工作,並因此辭職,只要你已服務滿5年,同樣可以領取長期服務金。

- 👴 65歲或以上自願離職:俗稱「夠鐘退休」。只要你年滿65歲,並因年老而自願離職,同樣符合資格。這是對長者多年辛勞工作的肯定。

長期服務金計算方法終極教學(附計算實例)

好了,來到最激動人心的部分——計錢!長期服務金的計算方法並不複雜,但有幾個「魔鬼細節」需要特別留意。讓我們拆解這條神奇的方程式。

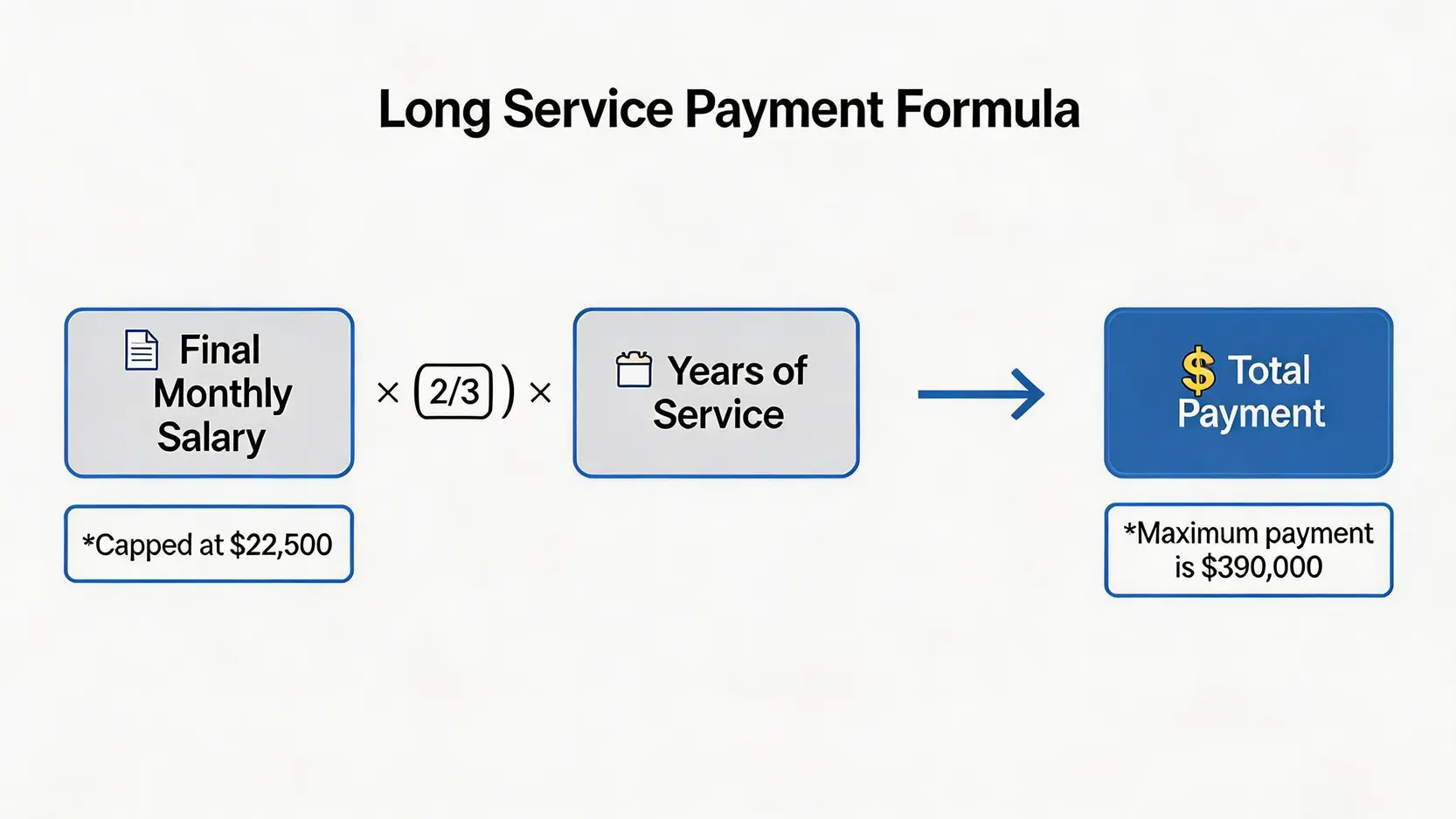

核心公式拆解:(最後月薪 x 2/3) x 服務年資

這就是計算長期服務金的黃金公式。看起來很簡單,對吧?但每個部分都有其特定的定義:

- 最後月薪:指你離職前最後一個完整月份的工資。如果你的薪金是按件或每日計算,則以最後30個正常工作日的平均工資來計算。

- 服務年資:按比例計算。例如,你服務了10年零8個月,年資就是 10 + (8/12) = 10.67年。不足一個月的日子,則按比例計算。

重要限制:月薪上限及最高賠償款額須知

注意!計算時並不是直接用你的實際月薪。政府設定了兩個關鍵上限,以平衡勞資雙方的權益:

- 工資上限:計算時,用作計算的「最後月薪」部分,最高只會取 HK$22,500。也就是說,即使你月薪是HK$50,000,計算時也只會當作HK$22,500。

- 總額上限:長期服務金的最高金額為 HK$390,000。無論你的年資多長、薪金多高,最終到手的金額都不會超過這個數目。

實例教學:月薪HK$25,000,服務10年可以拎到幾多?

讓我們用紙上談兵來實踐一下。假設打工仔陳先生,月薪為HK$25,000,為公司服務了整整10年後光榮退休。

- 確定計算月薪:由於陳先生的月薪HK$25,000超過了HK$22,500的上限,因此計算時只能用HK$22,500。

- 套入公式:(HK$22,500 x 2/3) x 10年

- 計算結果:HK$15,000 x 10 = HK$150,000

所以,陳先生可以獲得的長期服務金為HK$150,000。是不是很清晰?

焦點議題:長期服務金MPF對沖機制變化 (2026新制詳解)

這部分是整篇文章的重中之重!「MPF對沖」一直是打工仔心中一根刺,感覺自己辛苦儲下的退休金被「偷走」了。隨著稱之為「轉制日」取消對沖的政策實施,我們的權益迎來了重大變化。

「轉制日」前(舊制):MPF僱主供款部分如何對沖長期服務金?

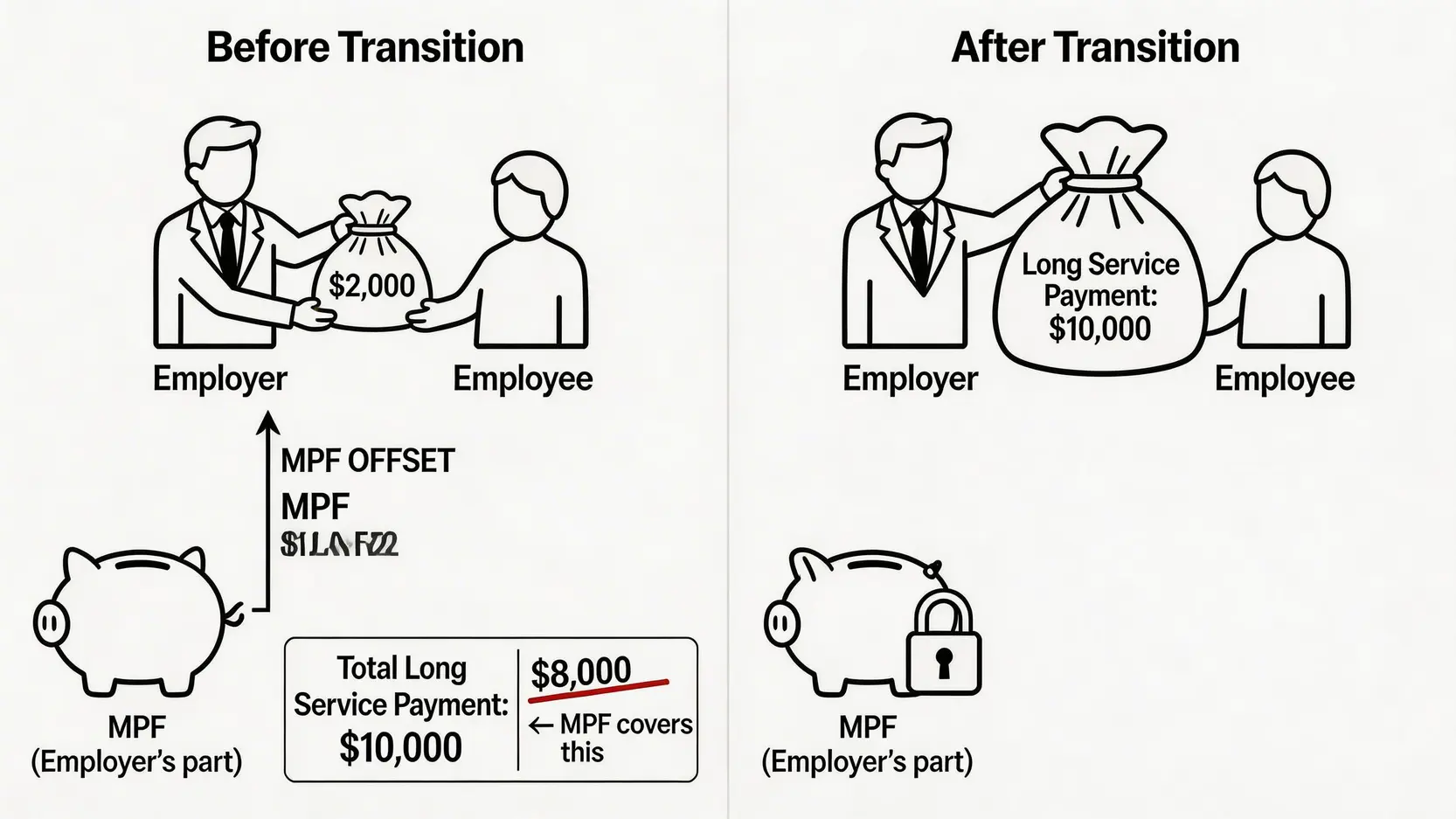

在「轉制日」前,情況就像這樣:假設你的老闆根據法例需要支付HK$15萬的長期服務金給你。同時,在你的強積金(MPF)戶口中,老闆多年來為你作出的強制性供款,連同投資回報,累積到了HK$10萬。

在舊制下,老闆可以從你MPF戶口中「提取」這HK$10萬,用來抵銷他需要支付的長期服務金。結果,他只需要額外拿出HK$5萬($15萬 – $10萬),而你的MPF戶口中,僱主供款部分就變成了零。這就是所謂的「對沖」。

「轉制日」後(新制):不可對沖下的新計算方法

新制度下,這道「任意門」被關上了!

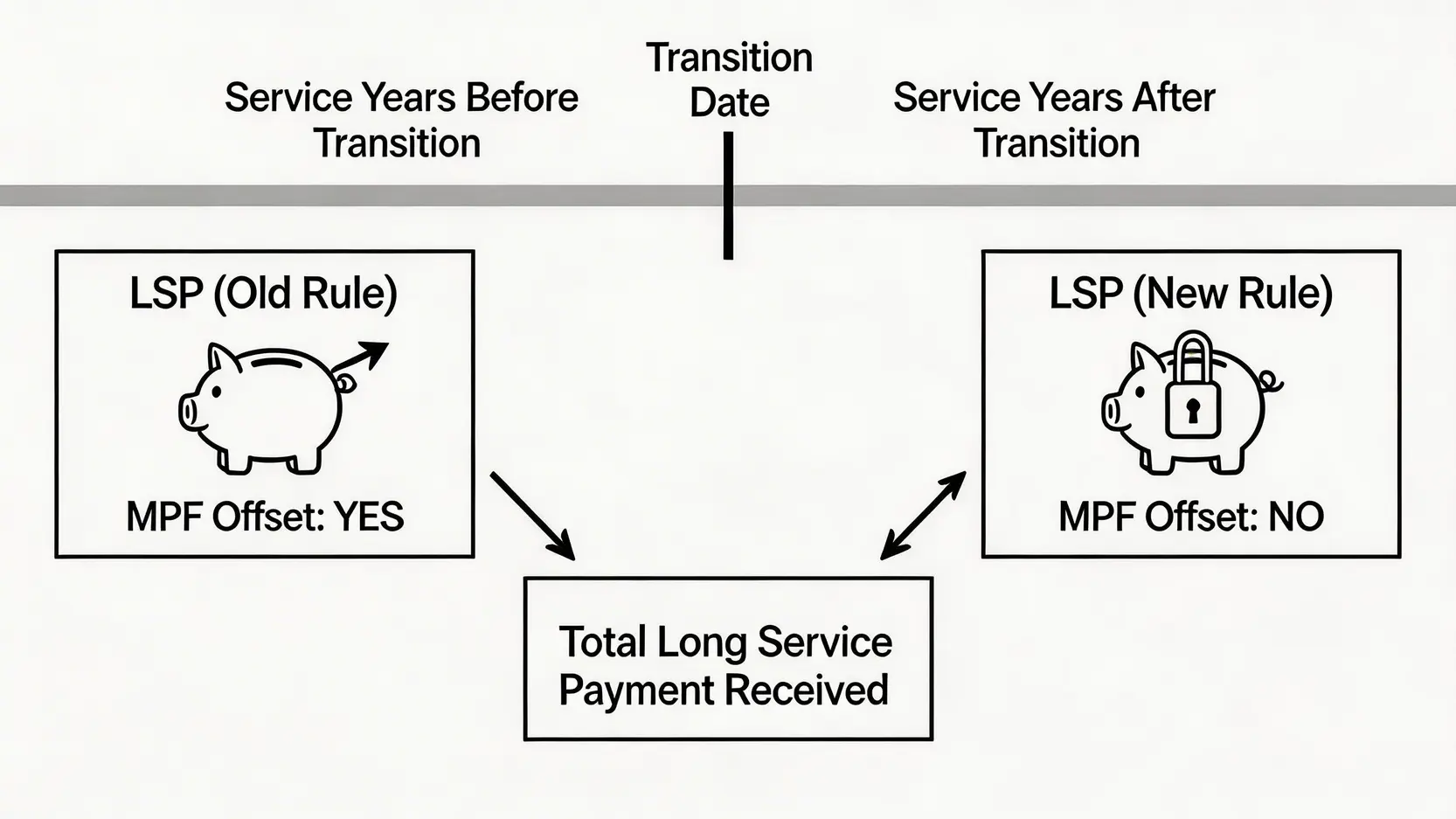

從「轉制日」起,僱主不能再動用其強制性供款的累算權益,來對沖僱員在「轉制日」之後的服務年資所產生的長期服務金。簡單來說,「轉制日」後的長期服務金,是僱主必須額外支付的,一分都不能少,也不能碰你的MPF。

混合計算:服務年資橫跨「轉制日」前後應如何計算?

對於大部分老臣子來說,服務年期肯定會橫跨「轉制日」前後。這種情況下,長期服務金的計算就要「分段處理」,像切蛋糕一樣:

- 第一段(轉制日前):這部分的服務年資所產生的長期服務金,仍然沿用舊制,即僱主可以用其MPF強制性供款的累算權益進行對沖。

- 第二段(轉制日後):這部分的服務年資所產生的長期服務金,則採用新制,僱主不可以對沖,必須全額支付。

混合計算實例:

假設陳先生在2030年5月1日退休,屆時他已服務了15年,月薪同樣是HK$25,000。其中,在「轉制日」(2025年5月1日)前服務了10年,之後服務了5年。他在退休時,MPF僱主供款部分的累算權益為HK$120,000。

- 計算轉制日前的長期服務金:

(HK$22,500 x 2/3) x 10年 = HK$150,000。這部分可被對沖。由於僱主MPF供款有HK$12萬,可以完全對沖,僱主只需支付差額 HK$30,000 ($150,000 – $120,000)。 - 計算轉制日後的長期服務金:

(HK$22,500 x 2/3) x 5年 = HK$75,000。這部分不可對沖,僱主必須全額支付。 - 陳先生最終所得:

僱主支付的長期服務金 = HK$30,000 (第一段差額) + HK$75,000 (第二段全額) = HK$105,000。

同時,他MPF戶口中的HK$120,000僱主供款部分,分毫未動,仍然屬於他。

注意!僱主自願性供款部分仍可對沖嗎?

是的,可以。法律的修改主要針對僱主的強制性供款。如果你的僱主除了法定5%的供款外,還為你作出了額外的自願性供款,這部分的累算權益,無論是在「轉制日」前後,僱主仍然可以用來對沖長期服務金或遣散費。

關於香港退休金法例的常見問題 (FAQ)

僱主如果提前解僱,可以逃避支付長期服務金嗎?

這要視乎情況。如果僱主在沒有合理理由(例如並非裁員或僱員嚴重過失)的情況下解僱一名已服務滿5年的僱員,該僱員仍然有權獲得長期服務金。法律旨在防止僱主為逃避責任而惡意解僱員工。若遇到此類勞資糾紛,建議立即向勞工處求助。

公司結業/破產,我的長期服務金如何追討?

別擔心,香港有「破產欠薪保障基金」這個最後防線。如果你的僱主因無力償還債務而清盤或破產,導致你無法收到應得的長期服務金,你可以向該基金申請特惠款項。基金會先墊支法例規定的款項給你,再以債權人身份向已破產的公司進行追討。

收到的長期服務金需要課稅嗎?

好消息!根據《稅務條例》,因退休、終止服務等原因而獲得的長期服務金或遣散費,是毋須繳納薪俸稅的。這筆錢可以安安穩穩地放進你的口袋,用作退休規劃。

政府有為僱主提供資助以應對取消對沖嗎?

有的。為協助企業(特別是中小企)適應取消對沖的轉變,政府推出了為期25年、總額達數百億港元的「政府資助計劃」。僱主在支付「轉制日」後的遣散費或長期服務金時,可以申請資助,以減輕他們的財政負擔。這項措施旨在確保政策平穩過渡,保障僱員權益的同時,也盡力維持良好的營商環境。

總結:清晰了解自身權益,妥善規劃退休生活

總結而言,了解退休長期服務金的計算方法及MPF對沖新制是每位香港打工仔的必修課。這次的政策變革,無疑是對僱員退休保障的一大改進。本文已為你系統地整理了香港退休金法例下的所有關鍵資訊,從領取資格、計算公式,到MPF對沖的歷史性轉變都一一詳解。請務必核對自己的服務年資與薪金,善用文中的教學與實例,計算自己應得的權益,為你的退休生活做好更充分、更安心的準備。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。