每個月出糧就好似發個夢,糧單一出,交完租、卡數、家用,已經所剩無幾?望住戶口結餘,想儲錢又唔知從何入手?你並唔孤單!好多香港人都面對同樣嘅煩惱。想擺脫「月光族」嘅宿命,關鍵在於搵到一套適合自己嘅薪水分配方法。

本文將為你深入進行一場「理財方法比較」,詳細拆解現時最受歡迎嘅三大理財心法:631理財法、六罐子理財法與三信封理財法,助你告別月月清,輕鬆踏出財務自由嘅第一步!

631理財法:懶人必備嘅黃金比例理財法

如果你係理財新手,聽到「資產配置」、「被動收入」呢啲詞就頭痛,咁「631理財法」絕對係你嘅入門首選。佢就好似理財界嘅「懶人包」,簡單直接,唔需要複雜計算,三分鐘就能上手!

什麼是631理財法?

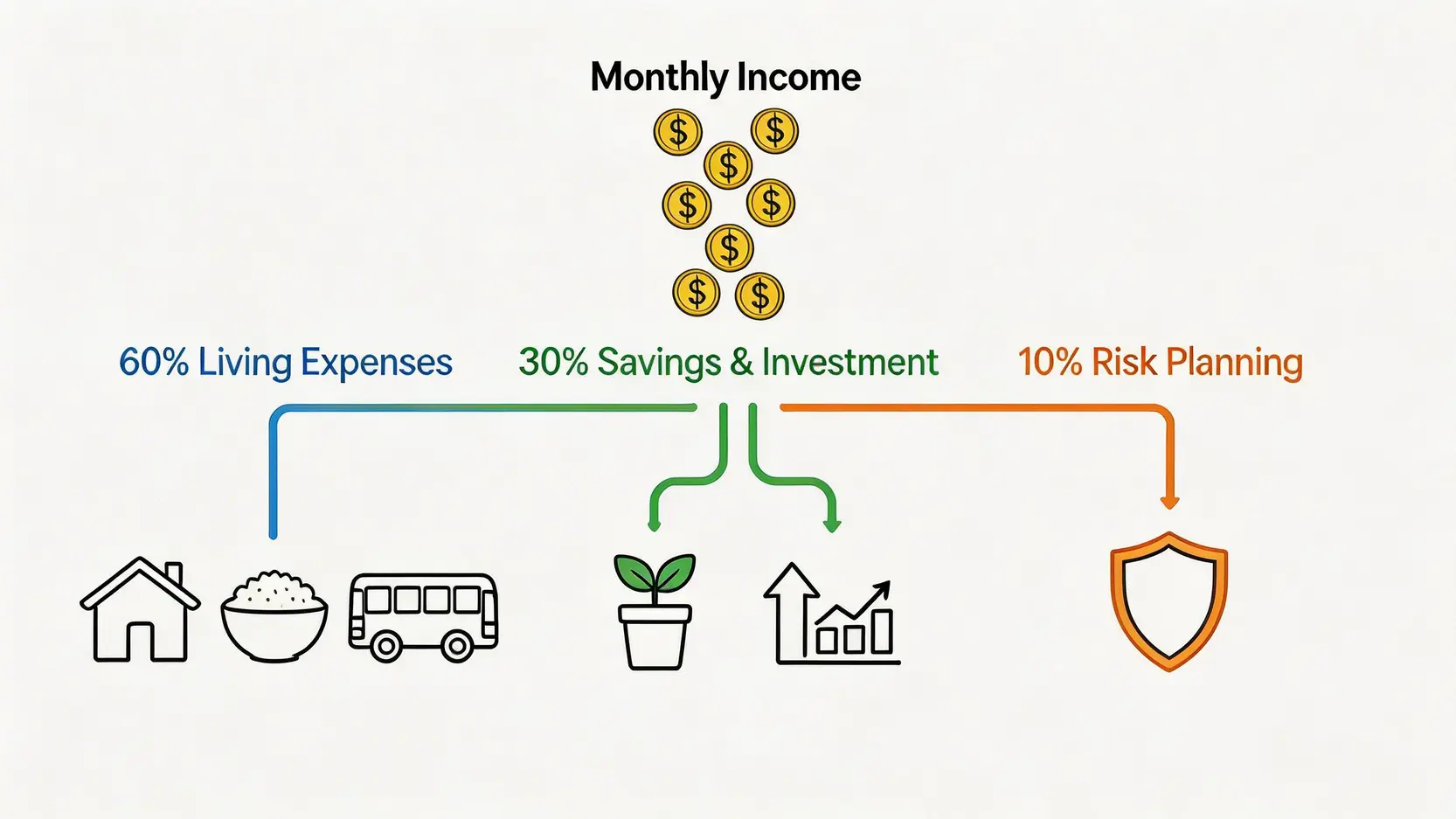

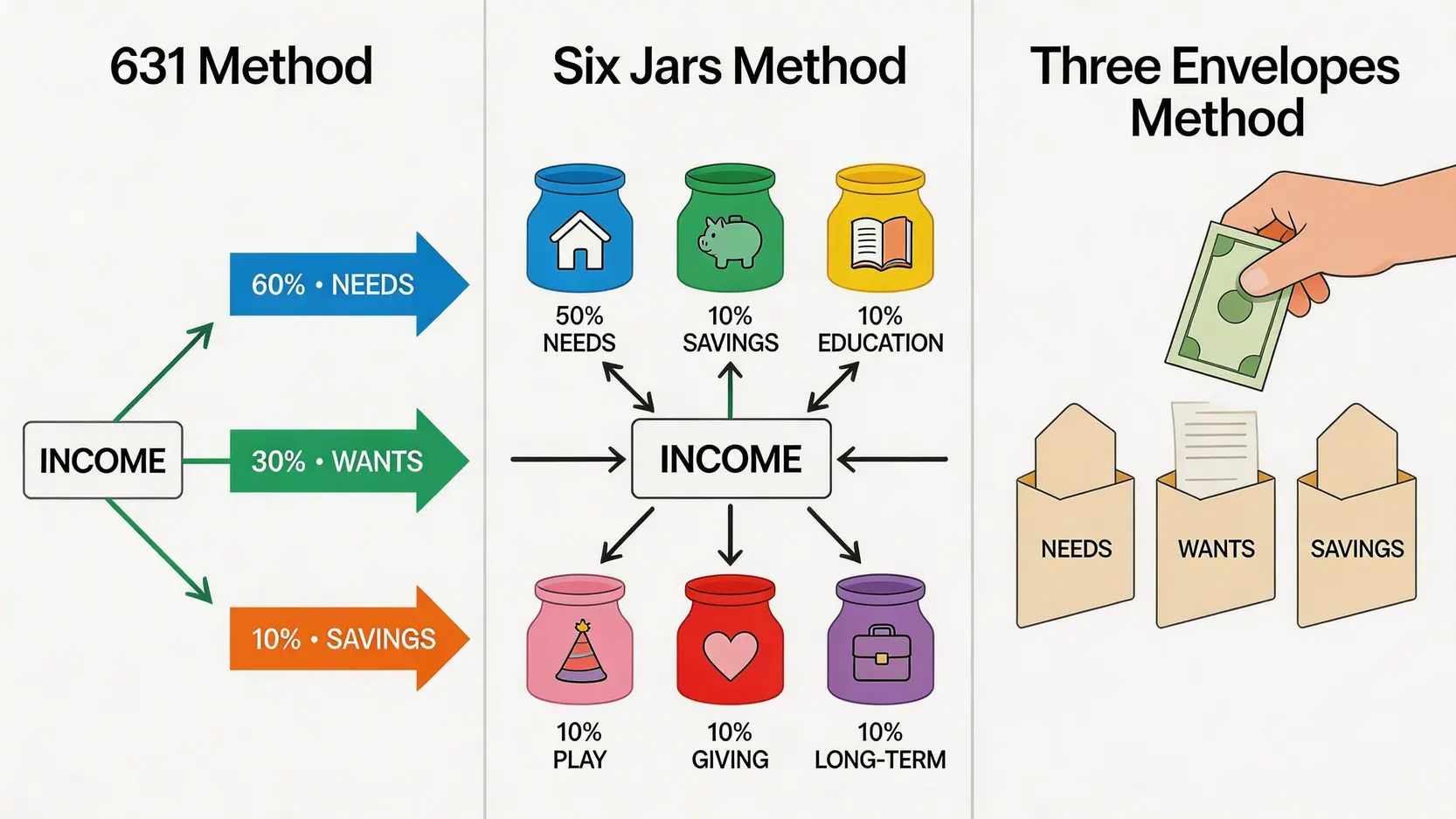

631理財法,顧名思義,就係將你每個月嘅收入,按照 6:3:1 嘅黃金比例,分成三份截然不同嘅資金。概念非常簡單:

✅ 60% 生活開銷

呢部份係你日常生活嘅所有支出,包括租金/屋企按揭、交通、伙食、水電煤、電話費等必要開支。基本上,所有維持你「生存」所需嘅錢都由呢度出。

✅ 30% 儲蓄投資

呢筆錢係你未來嘅財富基石!一出糧,就要強制性將呢30%撥入一個獨立嘅儲蓄或投資戶口。呢筆錢可以用嚟做定期、買股票、基金,甚至係進修增值,總之就係用嚟「錢搵錢」。

✅ 10% 風險規劃

好多人理財時會忽略嘅一環,但其實極之重要。呢筆錢主要用嚟購買保險,例如醫療、意外、危疾保險等,作為你人生嘅「安全網」,確保喺發生意外時,唔會打亂你嘅全盤儲蓄大計。

優點與缺點分析

核心要點:

- 優點: 最大嘅好處係簡單易明、容易執行。對於剛出社會嘅新鮮人或者從未有理財習慣嘅人嚟講,可以好快速建立起儲蓄同風險管理嘅基本概念,唔會有太大壓力。

- 缺點: 正因為簡單,佢嘅彈性相對較低。香港生活成本高,尤其係租金,好多人單係生活開銷可能已經超過收入嘅60%。此外,佢對娛樂、個人成長等嘅規劃着墨較少。

適合邊種人?

如果你符合以下其中一項,631理財法會係你嘅好幫手:

- 理財新手: 完全無概念,想搵個簡單方法開始。

- 追求簡單生活者: 唔想花太多時間喺複雜嘅預算規劃上。

- 收入穩定嘅打工仔: 每月收入固定,開支變化不大。

六罐子理財法:精準規劃你嘅每一蚊

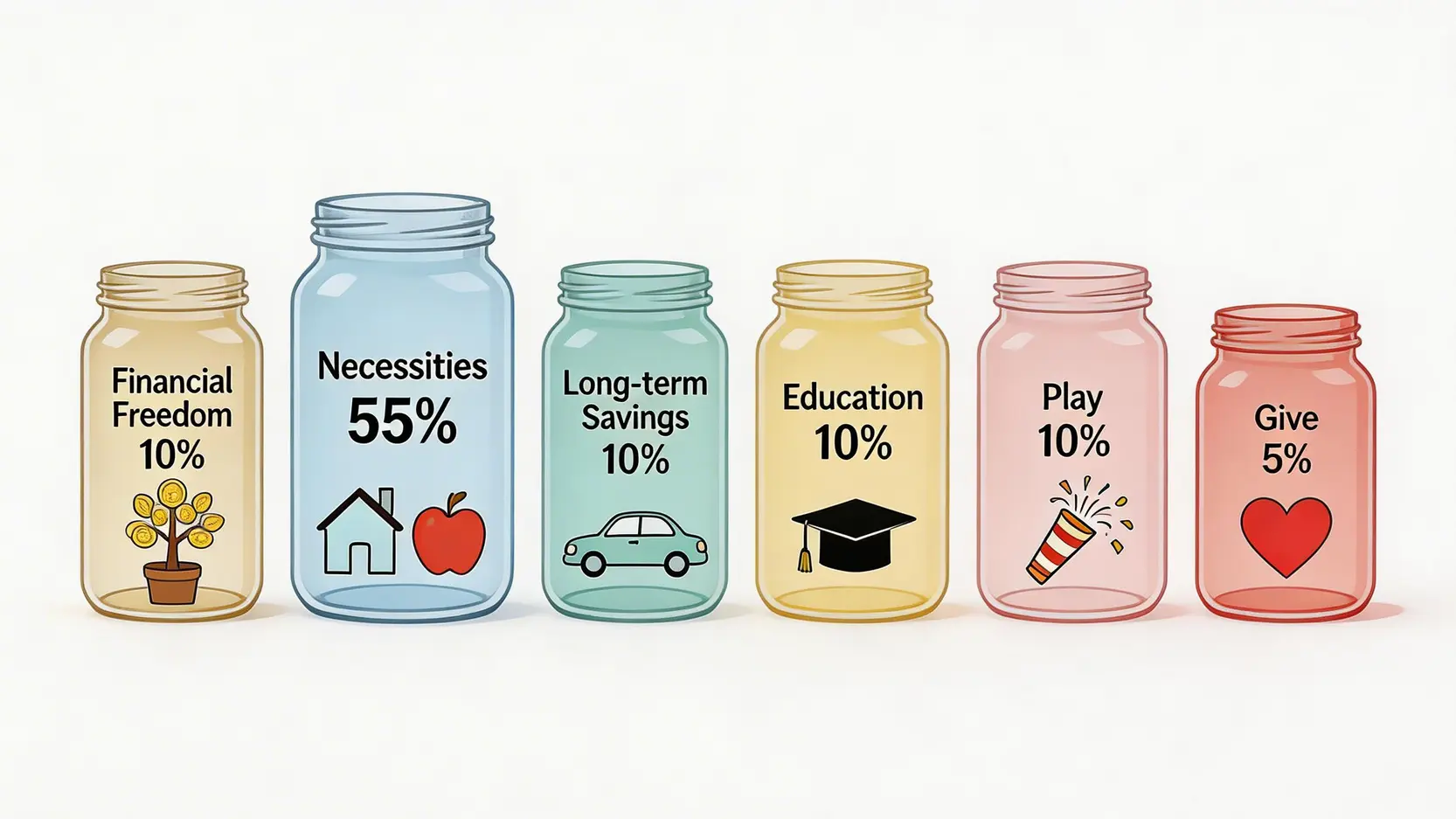

如果話631理財法係理財嘅入門套餐,咁「六罐子理財法」就係一份精緻嘅「Omakase」,為你人生唔同嘅方面都做好精心規劃。呢個方法由《有錢人想的和你不一樣》作者 T. Harv Eker 提出,核心係將財富細分成六個唔同用途嘅「罐子」(戶口)。

六個罐子分別係咩?

六罐子理財法建議將收入按以下比例分配到六個獨立嘅戶口:

| 罐子名稱 | 建議比例 | 用途說明 |

|---|---|---|

| 財務自由罐 (FFA) | 10% | 💰 呢個罐嘅錢只准入,不准出!佢係你嘅「金雞母」,專門用嚟投資,創造被動收入,目標係有朝一日可以唔靠工作都有錢使。 |

| 生活必需罐 (NEC) | 55% | 🏠 同631理財法嘅生活開銷類似,應付你日常生活嘅基本開支,例如衣食住行。 |

| 長期儲蓄罐 (LTSS) | 10% | 🎯 為特定目標而儲蓄,例如買樓首期、結婚、買車或者係一筆可觀嘅旅行基金。當目標達成時,你就可以「扑碎」呢個罐! |

| 教育罐 (EDU) | 10% | 🎓 投資自己永遠係最聰明嘅選擇。呢筆錢用嚟買書、上堂、考牌,任何可以提升你技能同知識嘅地方。 |

| 玩樂罐 (PLAY) | 10% | 🎉 辛苦搵來自在洗!呢個罐嘅錢要求你每個月必須洗曬!用嚟食大餐、睇戲、去旅行,做任何令你開心嘅事,係你努力工作嘅獎勵。 |

| 貢獻罐 (GIVE) | 5% | ❤️ 用於慈善捐款、俾家用、請朋友食飯等。幫助他人,回饋社會,可以帶嚟心靈上嘅富足。 |

優點與缺點分析

核心要點:

- 優點: 非常全面同有系統,涵蓋咗生活、投資、個人成長、享樂同社交等多個層面,幫你建立平衡嘅金錢觀。玩樂罐嘅設計更係一大亮點,令理財唔再係一件苦差。

- 缺點: 操作相對複雜,要同時管理六個戶口(無論係實體定虛擬),需要較高嘅自律性同執行力。初期可能會覺得有啲繁瑣。

適合邊種人?

- 對生活有要求嘅人: 希望喺儲錢同享受生活之間搵到平衡。

- 自律性高嘅執行者: 唔怕麻煩,享受一切盡在掌握嘅感覺。

- 目標明確者: 清楚知道自己嘅短、中、長期財務目標。

三信封理財法:最直觀嘅現金流管理

喺電子支付橫行嘅年代,「三信封理財法」聽落有啲復古,但佢對控制消費嘅威力絕對不容小覷。呢個方法嘅前身係「信封理財法」,核心係利用實體現金嘅「痛感」,去對抗無形嘅消費慾望。

點樣執行三信封理財法?

執行方法非常直觀,主要係將扣除必要開支(如租金、家用)後嘅薪水,分成三個信封(或戶口):

✉️ 信封一:投資

同六罐子嘅財務自由罐相似,呢筆錢係用嚟增值財富,只可用於投資,例如月供股票或基金。

✉️ 信封二:儲蓄

為特定目標而設嘅儲蓄,例如應急錢、旅行基金等。呢個信封嘅錢非必要都唔會動用。

✉️ 信封三:生活費

呢個係精髓所在!將呢個月可以用嘅現金(例如每日$200)放入信封,每次消費都由呢度攞錢。當信封嘅錢用完,就代表你本月嘅消費額度已盡,要等到下個月出糧先可以再消費。

優點與缺點分析

核心要點:

- 優點: 有效控制消費,睇住信封嘅錢一日比一日少,你會更審慎對待每一筆支出,大大減少衝動消費。操作簡單,目的明確。

- 缺點: 過於依賴現金,喺香港好多地方都用電子支付,要完全用現金生活有啲唔方便。同時,佢嘅規劃性相對較弱,冇特別劃分娛樂、學習等開支。

適合邊種人?

- 消費慾強嘅「剁手族」: 需要強力手段去控制消費。

- 習慣用現金嘅人: 覺得現金交易更有實在感。

- 想專注解決過度消費問題嘅人。

終極對決!三大理財方法比較一覽表

講咗咁耐,係時候嚟一場正面交鋒!我哋將從操作難度、靈活性、儲蓄效率同全面性四個維度,為你清晰比較三種理財方法嘅分別。

表格比較:一眼睇曬邊個最啱你

| 比較維度 | 631理財法 | 六罐子理財法 | 三信封理財法 |

|---|---|---|---|

| 操作難度 | ⭐ (極低) | ⭐⭐⭐ (中等) | ⭐ (極低) |

| 靈活性 | ⭐⭐ (較低) | ⭐⭐⭐⭐ (高) | ⭐ (極低) |

| 儲蓄效率 | ⭐⭐⭐ (中等) | ⭐⭐⭐⭐ (高) | ⭐⭐⭐ (取決於自制力) |

| 全面性 | ⭐⭐ (基礎) | ⭐⭐⭐⭐⭐ (極高) | ⭐ (單一) |

| 適合對象 | 理財新手、怕麻煩嘅人 | 目標明確、自律性高嘅人 | 控制唔到消費嘅「剁手族」 |

我應該點樣揀?

選擇理財方法,就好似揀跑鞋一樣,冇絕對嘅最好,只有最適合你腳型同跑步習慣嘅嗰一對。

- 如果你係理財「BB班」: 由最簡單嘅631理財法開始,先建立起「先儲蓄,後消費」嘅習慣。

- 如果你想成為理財「學霸」: 渴望全面掌控自己嘅財務,六罐子理財法會係你嘅最佳戰友。

- 如果你嘅最大敵人係「消費慾」: 咁就用最原始、最有效嘅三信封理財法,同衝動消費講拜拜!

當然,你亦可以混合使用,例如以六罐子理財法為藍本,但將「生活必需罐」嘅錢以三信封嘅方式用現金管理,發揮兩者最大嘅優點!開始規劃財務自由,係邁向成功理財嘅重要一步。

常見問題 (FAQ)

收入唔穩定,可以點樣用呢啲理財方法?

對於 Freelancer 或收入浮動嘅朋友,最大嘅挑戰係冇固定嘅收入基礎。建議可以將「固定金額」改為「固定比例」。例如,無論你嗰個月賺幾多,都堅持將收入嘅10%放入「財務自由罐」,30%用作儲蓄。關鍵係養成按比例分配嘅習慣,而唔係執着於特定金額。

我應該用銀行子戶口定真嘅信封/罐子?

兩者都可以!如果你係數碼派,而家好多銀行都有提供「子戶口」服務,你可以喺一個主帳戶下開立多個不同用途嘅子戶口,方便管理同轉帳。如果你係實體派,或者想加強控制消費嘅「痛感」,使用真實嘅信封或透明嘅玻璃罐,睇住金錢嘅流動,亦係一個非常有效嘅方法。

幾時可以調整每個戶口嘅分配比例?

理財方法唔係一成不變嘅聖經,而係需要根據你人生階段嘅變化而調整嘅工具。建議每半年至一年檢視一次你嘅財務狀況。當你有人工加、轉工、結婚、生小朋友等重大人生轉變時,就更加需要重新審視同調整每個戶口嘅比例,確保理財方法能一直配合你最新嘅人生目標。

理財方法重要,但開源更重要

無論邊種理財方法,都只係「節流」嘅一種工具。當你嘅儲蓄去到一個樽頸位,就要思考如何「開源」。投資自己嘅腦袋、發展副業、爭取升職加薪,都係讓你財富增長得更快嘅不二法門。

總結:搵出你嘅命定理財法!

經過今次嘅理財方法比較,相信你對 631理財法、六罐子理財法 同 三信封理財法 都有咗更深入嘅了解。記住,理財從來都冇一個標準答案,最重要嘅係搵到一個令你覺得舒服、可以持之以恆嘅方法。呢篇文章旨在為你提供一個清晰嘅比較框架,幫你搵到理財之路嘅起點。唔好再猶豫,立即行動,揀選一個最啱你嘅方法,從今日起為你嘅財務未來負責!

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。