「點解我哋總係覺得自己手上嘅股票、收藏品特別值錢,就算蝕緊錢都唔捨得賣?」你是否也曾對此感到困惑?這種「覺得自己擁有嘅嘢更有價值」的心態,其實源於一個常見的心理學現象——稟賦效應(Endowment Effect)。它悄悄地影響著我們的日常決策,尤其是在投資理財領域,更是許多投資謬誤的幕後黑手。

本文將為你深入拆解稟賦效應意思,透過真實的投資謬誤稟賦效應例子,並提供3個實用技巧,教你如何克服稟賦效應這個認知偏誤,做出更精明的理財決策。

什麼是「稟賦效應」(Endowment Effect)?

稟賦效應,又可稱為「敝帚自珍」效應,是行為經濟學中的一個核心概念。它指當一個人擁有某項物品後,他對該物品價值的評價會比未擁有之前大幅提高。簡單來說,就是「因為我擁有,所以它更值錢」。這種現象並非基於物品的客觀市場價值,而純粹源於「擁有權」本身所帶來的心理附加值。

深入解析:為何「擁有」會改變我哋對價值嘅判斷?

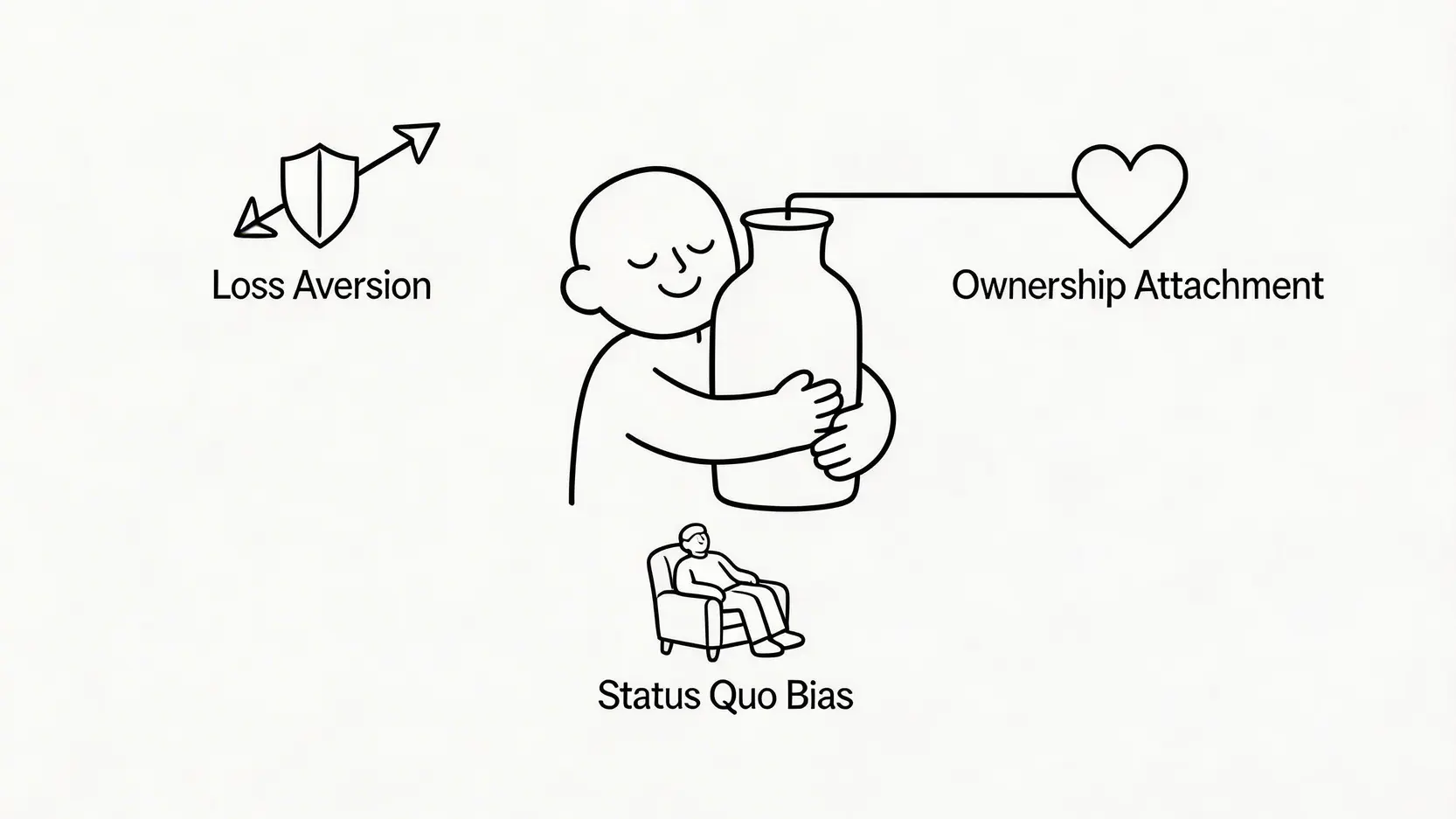

這種看似不理性的行為,背後有幾個關鍵的心理因素在作祟:

- 損失厭惡 (Loss Aversion):這是稟賦效應最主要的心理根源。對大多數人而言,失去一樣東西所帶來的痛苦感,遠比得到同樣東西所帶來的快樂感要強烈。因此,當我們考慮賣出已擁有的資產(如股票)時,我們會將其視為一種「損失」,從而產生抗拒心理,並要求更高的價格來彌補這種預期的痛苦。

- 所有權依戀 (Ownership Attachment):人是情感動物,我們會不自覺地與自己擁有的物品建立情感聯繫。這隻股票可能是我第一次獲利的回憶,這間屋子有著與家人共度的時光。這種情感依戀,使得我們在評估其價值時,加入了客觀市場不會考慮的情感溢價。

- 現狀偏誤 (Status Quo Bias):人們傾向於維持現狀,改變需要付出額外的心理能量。賣出資產是一種改變,大腦為了節省能量,會潛意識地美化當前的選擇(即繼續持有),從而高估其價值。

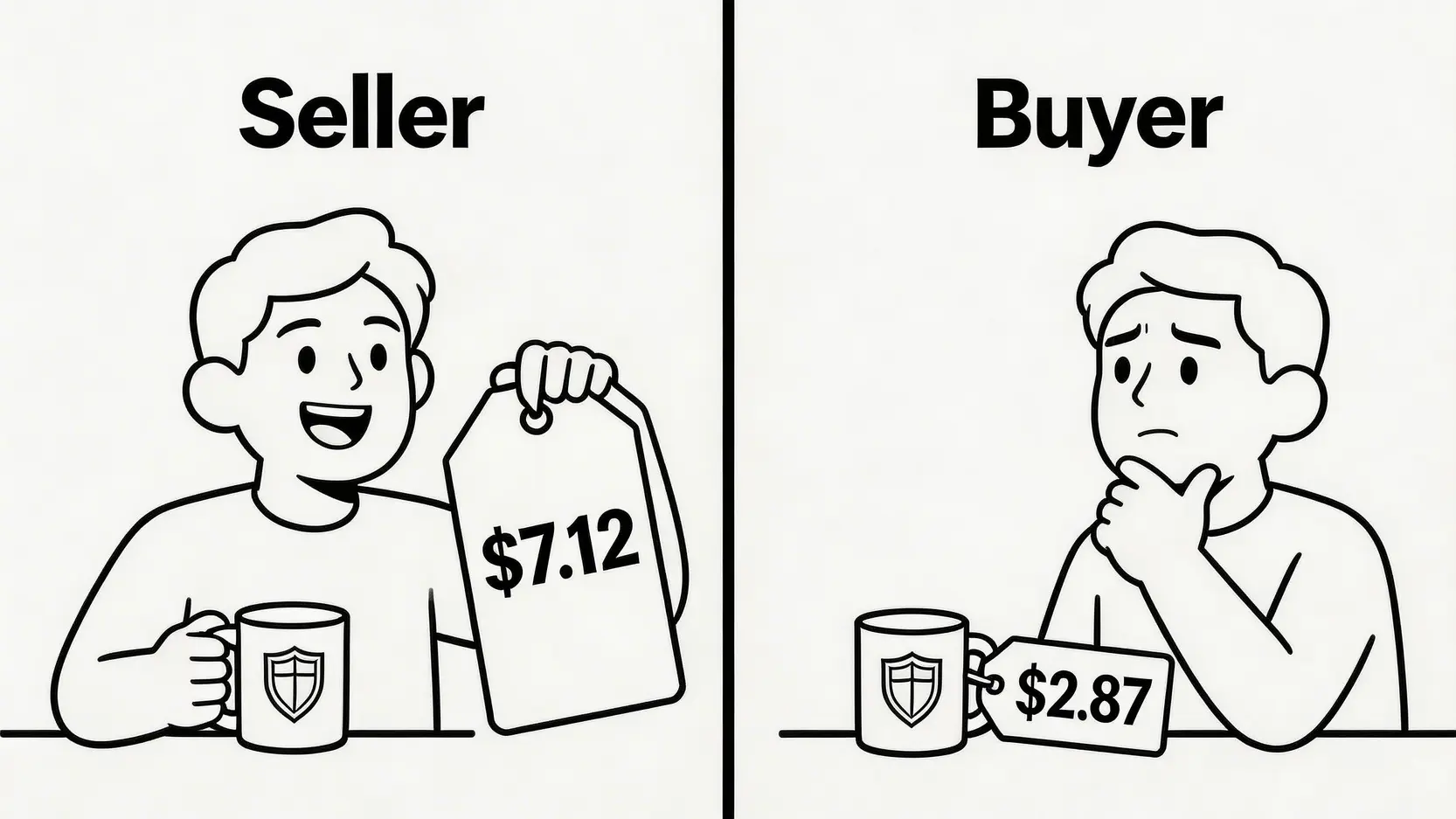

行為經濟學的經典實驗:一杯普通馬克杯嘅價值

為了證明稟賦效應的存在,諾貝爾經濟學獎得主丹尼爾·卡尼曼(Daniel Kahneman)與其同事進行了一項經典實驗。他們將參與者隨機分成兩組:

- 賣家組:每人免費獲得一隻印有大學校徽的馬克杯,並被詢問願意以什麼價格賣出。

- 買家組:沒有獲得馬克杯,但被詢問願意花多少錢購買一隻同樣的馬克杯。

從理性經濟學的角度看,杯子的市場價值是固定的,兩組的報價應該相差無幾。然而,實驗結果令人驚訝:賣家組的平均報價(約$7.12美元)是買家組平均報價(約$2.87美元)的兩倍多!僅僅是「擁有」這隻杯子幾分鐘,就足以讓賣家對其價值產生截然不同的評估。

這個實驗有力地證明,所有權本身就能創造出額外的心理價值,這正是稟賦效應的核心。想了解更多關於此研究的背景,可以參考由Kahneman, Knetsch, 和 Thaler發表的相關行為經濟學文獻。

3個常見的稟賦效應例子,看看你中了幾個?

稟賦效應並非只存在於實驗室,它在我們的生活中無處不在。以下是三個你可能也經歷過的稟賦效應例子。

日常生活例子:點解賣二手車總係覺得自己開價太低?

你有沒有試過在二手交易平台賣東西?例如一部舊手機或一輛二手車。作為賣家,你可能會這樣想:「這部車陪我走過這麼多地方,從來沒出過大問題,保養得這麼好,開這個價錢絕對超值!」你記住的是與這輛車的所有美好回憶和投入的心血。

然而,在買家眼中,他們看到的是公里數、刮痕、輪胎磨損程度以及市場上其他同款車的價格。他們沒有你的「情感濾鏡」。這就是稟賦效應作祟的結果——你因為擁有權而高估了車的價值,而買家則從客觀角度評估。這也解釋了為何二手交易中,買賣雙方的價格預期總是有巨大落差。

商業行銷應用:由IKEA體驗區到Netflix免費試用嘅秘密

精明的商家早已將稟賦效應運用得出神入化。你以為IKEA精心佈置的樣板房只是為了展示產品?

🛋️ IKEA的「虛擬擁有感」

當你在那個舒適的沙發上坐下,想像著自己在家中客廳放鬆的場景時,一種「虛擬擁有感」便悄然產生。你已經在心理上「擁有」了它,要放棄這種體驗(即不購買)就會觸發輕微的損失厭惡感。

🎬 Netflix的「試用後陷阱」

同樣的道理也適用於各種「免費試用」服務,如Netflix或Spotify。當你免費試用一個月,習慣了隨時隨地觀看心愛劇集或收聽音樂的便利後,這個服務已經成為你生活的一部分。一個月後,要取消訂閱就意味著「失去」這種便利,對很多人來說,這比當初直接付費訂閱的決定還要困難。

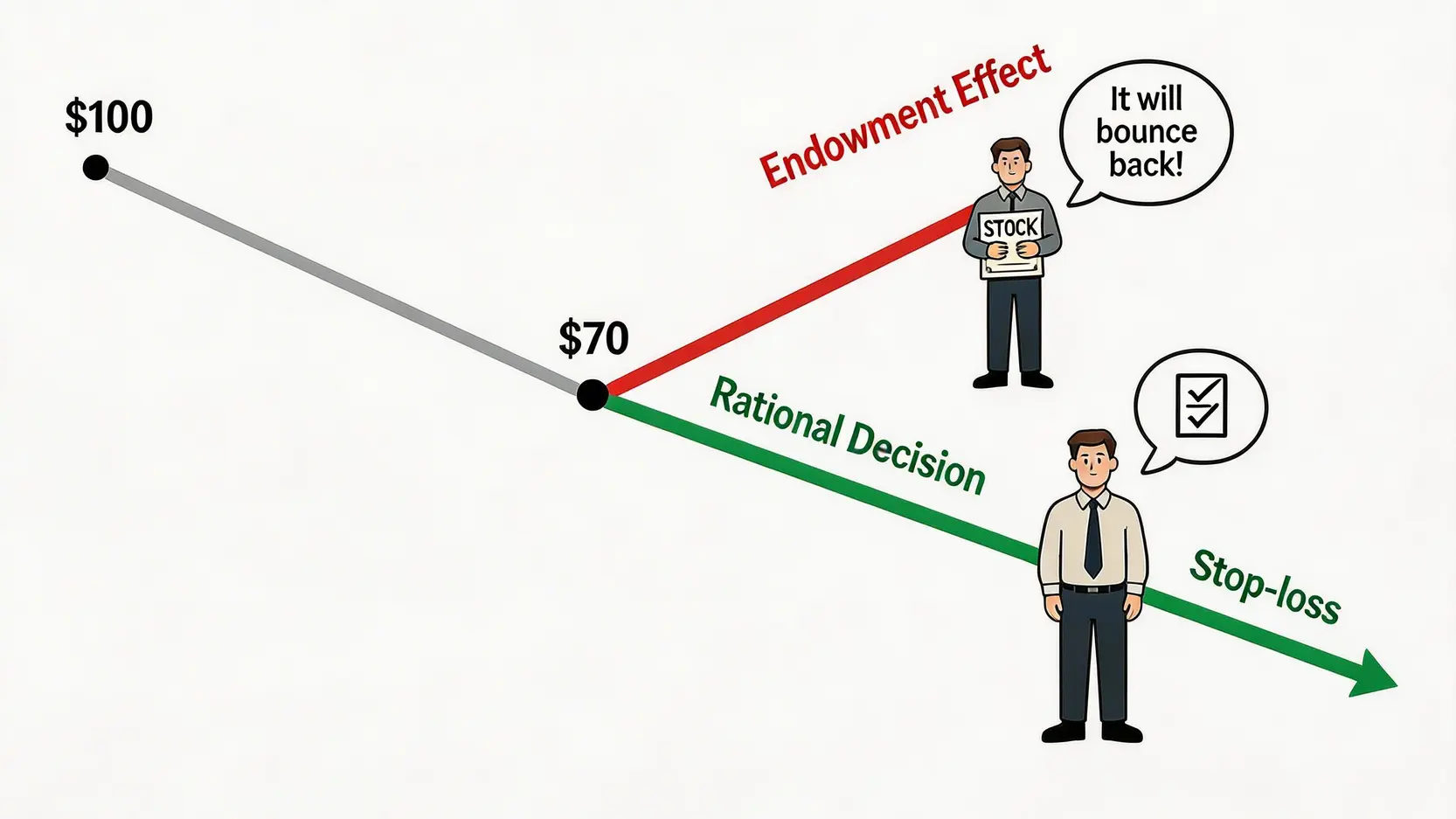

致命的投資謬誤稟賦效應:高估持股價值,不願停損(俗稱:凹單)

在投資領域,稟賦效應的殺傷力最大,它直接導致了常見的投資謬誤稟賦效應——「凹單」。

想像一下,你以$100的價格買入一隻股票,但其後股價跌至$70。理性上,你應該重新評估這家公司的基本面、前景以及當初的買入邏輯是否依然成立。如果不成立,就應該果斷停損離場,將資金轉投到更有潛力的資產上。

但稟賦效應會讓你這樣想:「這是我精挑細選的股票,它一定會漲回來的」、「現在賣掉就是『實現虧損』,只要我不賣,虧損就只是賬面上的」。因為你「擁有」這隻股票,你對它的價值評估產生了偏誤,過度放大了它的潛在上漲空間,而忽視了客觀的下跌風險。你害怕「失去」最初的投資本金,最終錯過了最佳的止損時機,導致虧損不斷擴大。這是許多投資者,尤其是新手,最常遇到的投資心理認知偏誤之一。

如何克服稟賦效應,做出更理性的投資決策?

認識到稟賦效應的存在是第一步,但更重要的是學會如何克服稟賦效應。這需要刻意練習和建立一套客觀的決策框架。以下三個技巧可以幫助你擺脫情感的束縛。

技巧一:換位思考法「如果我未擁有,我會用幾錢買?」

這是對抗稟賦效應最強大的心理工具。當你糾結是否要賣出一項資產時,問自己一個簡單的問題:

「假設我今天手上沒有這項資產,而有等值的現金。我還會願意用現在的市價去買入它嗎?」

這個問題能瞬間將你從「持有者」的角色切換到「潛在買家」的角色,迫使你用更客觀、中立的視角去重新評估該資產的投資價值。如果你的答案是「不會」,那很可能就是稟賦效應在影響你,你應該認真考慮賣出。

技巧二:建立你嘅投資紀律,預先制訂清晰嘅買賣規則與停損點

情感是投資的大敵。要減少情感干擾,最好的方法就是在做出買入決定之前,就為這筆投資設定好清晰的「離場劇本」。

- 設定停損點 (Stop-loss):在買入前就明確「如果股價跌到X元,我就無條件賣出」。這可以是一個具體價位,也可以是基於百分比(例如:虧損15%)。

- 設定停利點 (Take-profit):同樣,也要設定盈利目標,「股價升到Y元,我就分批賣出鎖定利潤」。

將這些規則寫下來,並嚴格執行。這樣,當市場波動時,你的決策就有了客觀依據,而不是被恐懼或貪婪等情緒所主導。建立嚴格的投資紀律,是專業投資者與業餘投資者的重要區別。

技巧三:定期客觀檢視投資組合,避免情感影響決策

不要因為「擁有」某隻股票就對它產生感情,定期(例如每季或每半年)以旁觀者的角度審視你的整個投資組合。你可以嘗試製作一份簡單的表格,對每一項持倉進行評分。

| 評估項目 | 老闆心態(受稟賦效應影響) | 基金經理心態(客觀評估) |

|---|---|---|

| 資產表現 | 「雖然跌緊,但佢有潛力返家鄉。」 | 「根據最新財報和行業趨勢,未來6個月的增長動力是否依然強勁?」 |

| 持有理由 | 「我當初好睇好佢。」(基於過去) | 「現在的買入邏輯是否仍然成立?有沒有更好的投資機會?」(基於現在和未來) |

| 機會成本 | 「賣咗就真係蝕錢喇。」 | 「將資金繼續鎖在這裡,會不會錯過其他回報更高的機會?」 |

通過這種系統性的檢視,你可以更理性地判斷哪些資產值得繼續持有,哪些應該被優化或替換,從而保持投資組合的健康和活力。

常見問題 (FAQ)

稟賦效應同「損失厭惡」有咩關係?

「損失厭惡」是稟賦效應背後的底層心理機制。損失厭惡是一種更廣泛的認知偏誤,指人們對「損失」的感受比對同等數量「收益」的感受更為強烈。而稟賦效應則是損失厭惡在「所有權」情境下的具體表現。因為你將賣出自己擁有的東西視為一種「損失」,所以你會要求更高的價格來補償這種強烈的負面感受。

稟賦效應一定係唔好嘅咩?

不一定。在非金融領域,稟賦效應可以帶來積極影響。例如,它會讓我們更加珍惜自己的財物,好好保養自己的汽車和房屋。在消費領域,它也能促進顧客對品牌的忠誠度。然而,當這種心理偏誤影響到需要客觀、理性分析的投資決策時,它通常會帶來負面後果,導致非理性的持有行為和不必要的虧損。

除咗投資,稟賦效應仲會影響我哋邊啲生活決策?

稟賦效應的影響範圍非常廣。例如:

- 房地產:屋主往往會因為對自己的房屋有深厚感情,而高估其市場價值,導致房屋長時間無法售出。

- 薪酬談判:員工在考慮跳槽時,可能會高估自己目前職位的「隱性福利」(如熟悉環境、同事關係),從而對新工作的薪酬有過高的要求,錯失良機。

- 收藏品市場:無論是郵票、球鞋還是藝術品,收藏家對自己藏品的估價,通常遠高於市場上其他潛在買家的出價。

總結:克服稟賦效應,邁向理性投資

- 稟賦效應意思:指人們對自己擁有的物品給予更高價值的心理現象,核心在於「所有權」本身。

- 成因:主要源於損失厭惡、情感依戀和現狀偏誤等心理因素。

- 投資謬誤例子:最典型的表現就是「凹單」,因高估持有股票的價值而不願停損,導致虧損擴大。

- 如何克服稟賦效應:關鍵在於運用「換位思考法」、建立嚴格的「投資紀律」以及定期進行「客觀的組合檢視」。

理解「稟賦效應」是提升個人理財智慧的重要一步。這種因為「擁有感」而高估資產價值的心理,正是導致眾多投資謬誤的元兇。當你下一次在賣出資產時感到猶豫不決,不妨停下來想一想,是理性的分析在說話,還是稟賦效應在悄悄作祟?通過刻意練習文中提到的技巧,你將能夠更客觀地評估資產,做出更理性的投資決策,從而避開不必要的損失。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。