想為財富增值,成日聽人講宏利(Manulife)但又唔知點入手?面對五花八門嘅理財產品同基金,擔心自己「揀錯Plan、行錯路」?市面上對宏利財富管理評價好壞參半,究竟信邊個好?別擔心!本文將為你化身「理財偵探」,全面解構宏利香港的主要理財產品,由淺入深介紹其投資基金,並整合市面真實的評價,助你一文睇清,做出最精明的理財決策。

宏利香港理財產品體系:從入門到投資全解析

宏利作為香港市場上數一數二的金融巨頭,其產品線可謂「應有盡有」,幾乎涵蓋了人生每個階段的財務需求。我們可以將其產品大致分為兩大類:保障與儲蓄型和投資增值型。搞清楚呢兩大類嘅分別,係你理財規劃嘅第一步。

🛡️ 保障與儲蓄型產品:醫療、危疾及儲蓄保險分析

呢一類產品嘅核心目標係「防守」,即係幫你管理風險,應對突如其來嘅意外,同時穩健地累積財富。可以話係你理財組合中嘅「盾牌」。

醫療保險 (Medical Insurance)

主要用作實報實銷醫療開支,例如住院、手術、門診等費用。特別係自願醫保計劃(VHIS),不但提供標準化的保障,保費更可用作扣稅,係唔少打工仔嘅必備品。

危疾保險 (Critical Illness Insurance)

當受保人確診患上指定嘅嚴重疾病(如癌症、心臟病、中風等)時,提供一筆過嘅現金賠償。這筆錢可以彌補因病無法工作帶來的收入損失,或用作支付醫療費用以外的開支。

儲蓄保險 (Savings Insurance)

結合壽險保障同儲蓄增值功能,通常設有保證回報同非保證嘅「紅利」。適合追求穩定、低風險,並希望為未來目標(如子女教育、退休)儲備資金嘅人士。不過,要留意早期退保可能會導致本金損失。

| 產品類型 | 主要功能 | 適合人群 | ⚠️ 注意事項 |

|---|---|---|---|

| 醫療保險 | 實報實銷醫療開支 | 所有年齡層,特別是沒有公司醫保的自僱人士 | 注意保障範圍、每年及終身賠償上限 |

| 危疾保險 | 一筆過現金賠償應對嚴重疾病 | 家庭經濟支柱,有家族病史的人士 | 留意疾病定義、等候期及不保事項 |

| 儲蓄保險 | 長期儲蓄、財富傳承 | 希望強制儲蓄、為長遠目標作準備的人 | 回報期較長,流動性較低,紅利非保證 |

📈 投資增值型產品:投資相連壽險(ILAS)與強積金(MPF)選擇

如果話保障型產品係「防守」,咁投資增值型產品就係你嘅「前鋒」,目標係透過承擔較高風險,爭取更高嘅潛在回報,加速財富增長。當中,投資相連壽險(ILAS)同強積金(MPF)係宏利嘅兩大王牌。

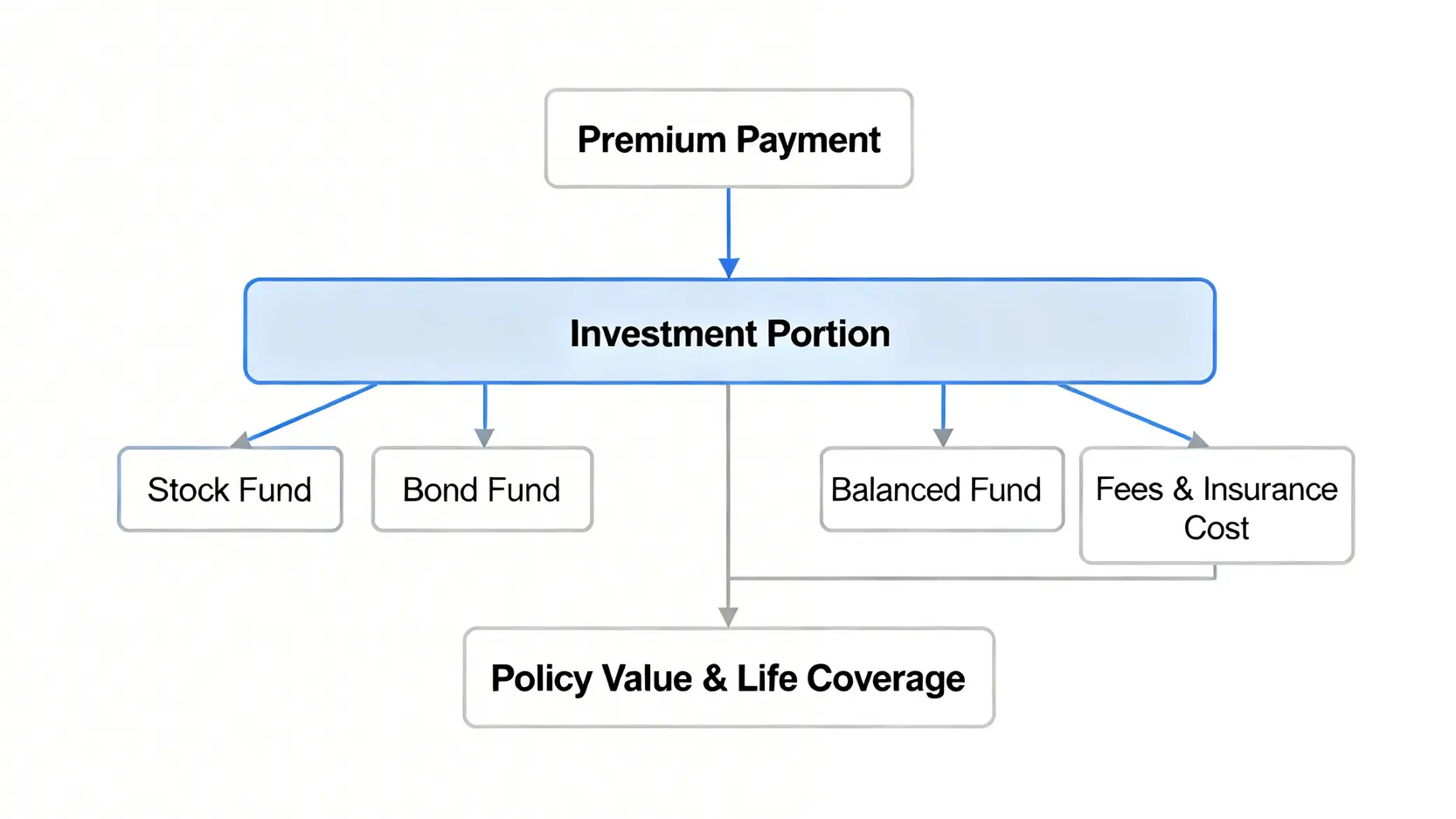

投資相連壽險計劃 (ILAS),俗稱「101基金」,是一種結合投資與人壽保障的長期投資工具。投保人可以將保費投資於一系列基金選項中,基金表現直接影響保單價值,同時亦提供身故賠償。ILAS嘅好處係靈活性較高,可以隨時轉換基金,但同時收費結構比較複雜,涉及保險費用、平台管理費等多個項目,需要仔細研究。

至於強積金 (MPF),相信各位打工仔都唔會陌生。宏利係香港最大嘅強積金供應商之一,提供多種不同風險程度嘅基金選擇,由保守嘅貨幣市場基金到進取嘅股票基金都有。管理好自己嘅MPF,對你嘅退休生活有著舉足輕重嘅影響。想知道如何整合MPF戶口,輕鬆管理退休金?可以參考呢篇整合強積金2026:3步教學懶人包,輕鬆管理MPF退休金。

核心分析:宏利投資基金介紹與財富管理評價

講到宏利,最多人關心嘅始終係佢嘅投資表現同財富管理服務質素。畢竟,將辛苦賺來嘅血汗錢交俾人打理,梗係想知道「宏利財富管理好唔好?」。我哋將從基金表現同客戶評價兩個角度,為你做一個深入嘅宏利投資基金介紹及評價。

熱門基金表現分析與客戶真實評價總結 (優點與缺點)

宏利旗下提供數百隻基金,涵蓋全球不同地區、行業及資產類別。要一一分析並無可能,但我哋可以睇睇幾類熱門基金嘅特點,並綜合市場上嘅宏利財富管理評價。

宏利投資基金常見類別:

- 香港股票基金: 集中投資於香港上市公司,表現與恒生指數息息相關。適合睇好本地市場嘅投資者,但風險亦相對集中。

- 北美股票基金: 主要投資於美國及加拿大市場,特別係科技、金融等龍頭企業。過往表現強勁,但亦受環球經濟政策影響。

- 亞洲股票基金: 投資於日本以外嘅亞洲市場,捕捉新興市場嘅增長潛力。波動性相對較高,潛在回報亦較大。

- 環球債券基金: 投資於世界各地嘅政府或企業債券,風險較股票基金低,提供相對穩定嘅利息收入。

當然,單純睇基金種類並唔足夠,實際嘅投資回報先係最重要。然而,基金表現受市場週期、基金經理決策等多種因素影響,過往表現並唔代表將來回報。因此,與其糾結於短期嘅升跌,不如了解宏利財富管理服務嘅整體優劣。

| 宏利財富管理真實評價大檢閱 | |

|---|---|

| ✅ 優點 (Pros) | ❌ 缺點 (Cons) |

| 品牌信譽良好: 作為國際級金融機構,規模大,給予客戶較大信心。 | 基金表現參差: 雖然基金選擇多,但並非所有基金表現都標青,需要花時間篩選。 |

| 產品線多元化: 一站式提供保險、投資、強積金服務,方便客戶集中管理。 | 收費透明度: 部分產品(特別是ILAS)收費結構複雜,前期費用可能較高,蠶食潛在回報。 |

| 顧問網絡廣泛: 擁有龐大的理財顧問團隊,容易接觸及獲得服務。 | 顧問質素不一: 理財顧問的專業水平和服務態度因人而異,或存在銷售導向的情況。 |

| 客戶支援系統完善: 提供網上平台、手機App等工具,方便客戶查詢賬戶及管理投資。 | 轉換成本較高: 部分長期保單或投資計劃設有罰款期,提早轉換或退保可能得不償失。 |

風險提示: 所有投資均涉及風險,基金價格可升可跌。在作出任何投資決定前,應詳細閱讀相關銷售文件,並考慮個人嘅風險承受能力及財務狀況。如有疑問,應尋求獨立專業意見。

對於投資新手來說,直接跳入基金市場可能有點吃力。不妨先從基礎知識入手,了解基金投資的基本知識,打好根基再作決策。

常見問題 (FAQ)

如何查詢宏利基金的最新價格?

要查詢宏利基金的最新價格,最直接方便的方法有幾個:

- 宏利官方網站: 登入宏利香港的官方網站,通常在「基金價格」或「投資方案」等欄目可以找到每日更新的基金單位價格。

- 宏利客戶App (ManulifeMOVE): 如果你是宏利客戶,可以下載並登入其手機應用程式,隨時隨地查看自己持有基金的最新表現及價格。

- 理財顧問: 直接聯絡你的宏利理財顧問,他們可以為你提供最新的基金資訊及市場分析。

宏利MPF表現好嗎?如何轉換基金?

宏利MPF的表現因旗下不同基金而異,沒有一個絕對的答案。一些北美或亞洲股票基金在牛市時可能表現突出,而債券基金在熊市時則相對穩健。建議定期登入香港強制性公積金計劃管理局(MPFA)的「基金表現平台」,比較宏利與其他受託人旗下同類基金的長、中、短期表現和收費,作出客觀判斷。

轉換基金的程序相當簡單,你可以透過宏利的網上平台或填寫「基金轉換表格」,指示將現有投資組合的一部分或全部單位,轉換到你選定的其他基金中,過程一般不收費,數個工作天便能完成。

宏利的理財顧問專業嗎?

這是一個很常見的問題。宏利擁有一支龐大的顧問團隊,其專業水平和服務質素無可避免地會存在差異。一位專業的理財顧問應該能根據你的財務狀況、目標和風險承受能力,提供全面的理財分析和合適的產品建議,而非單純推銷高佣金產品。建議在接觸顧問時,多提問、多了解,觀察其是否以你的利益為先。你亦可以要求顧問提供其專業資格證明(如CFP, ChFC等),並參考其現有客戶的評價。

宏利的儲蓄保險分紅達到預期嗎?

儲蓄保險的「非保證回報」(即紅利)是許多投保人關心的重點。保險公司會公佈「紅利實現率」,顯示過往實際派發的紅利與當初計劃書上預期的百分比。宏利作為大公司,其紅利實現率一般相對穩定,但市場環境的變化始終會影響投資回報。投保前應有心理準備,非保證回報並非必然,切勿將其視為固定收入。應重點關注保單的「保證回報」部分,並將非保證回報視為錦上添花。

總結:宏利香港理財產品適合你嗎?

總括而言,宏利香港的理財產品線相當多元化,無論你是需要基本保障的「理財小白」、為未來穩健儲蓄的「家庭支柱」,還是尋求資產增值的「進取投資者」,理論上都能找到對應的方案。其品牌規模和一站式服務是明顯的優勢。

然而,沒有最好的產品,只有最適合自己的產品。在做出任何決定之前, crucial point 在於做好功課:

- 比較細節: 仔細比較不同計劃的保障範圍、收費結構、過往回報及條款細則。

- 評估自身: 清晰了解自己的財務目標、投資年期及風險承受能力。

- 尋求專業意見: 如果感到困惑,不妨尋求持牌理財顧問的第二意見,助你找出最適合個人財務狀況的產品。

最終,選擇宏利與否,取決於其產品是否能真正滿足你的需求,以及你對其服務和投資理念的認同。希望這篇全面的分析,能為你在理財路上點亮一盞明燈。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。