身為春風化雨的香港教師,你對自己的公積金(Provident Fund, 簡稱 P-Fund)了解多少?常常聽到前輩說有「政府贈款」好著數,但到底公積金供款年期如何影響這筆錢?當考慮轉工或退休時,又應該如何處理?

這份專為香港教師打造的公積金完全指南,將從零開始,為你詳細解析教師公積金計算方法,拆解政府贈款與供款年期的神秘關係,並提供清晰的教師公積金提取教學,助你全面掌握自己的退休福利,不再對數字一頭霧水!

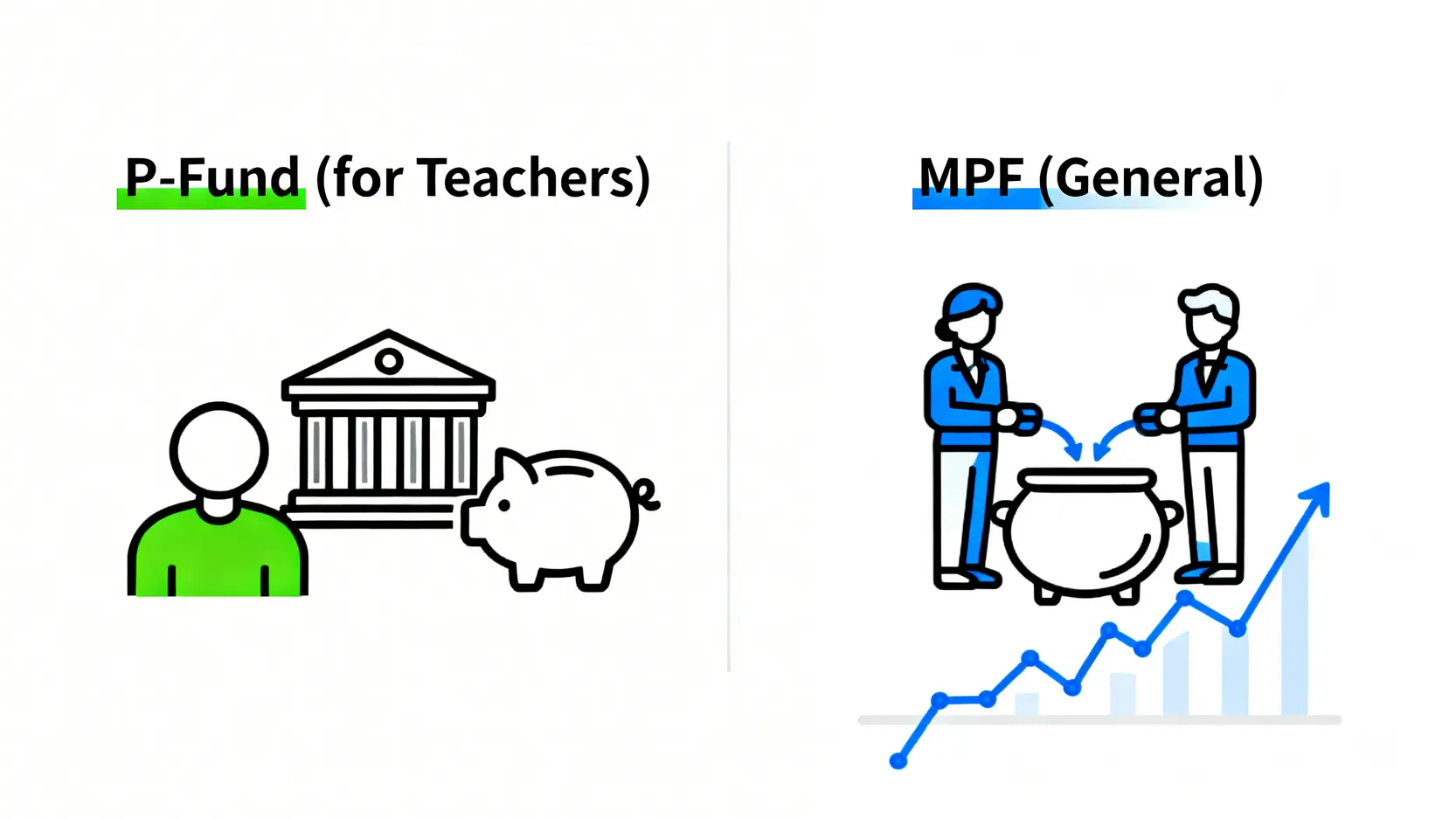

咩係教師公積金?同強積金 (MPF) 有咩分別?

簡單來說,教師公積金是政府為資助學校合資格常額教師提供的一項退休福利計劃。它的運作模式與我們普遍認知的強積金(MPF)有顯著不同,尤其在政府的角色和回報機制上。搞清楚兩者的分別,是規劃你未來的第一步。

核心差異一覽:供款、投資回報與政府福利

教師公積金與強積金的最大分別,在於那份來自政府的「心意」——贈款。不像強積金純粹由僱主和僱員雙方供款,公積金計劃中,政府會在你個人供款的基礎上,額外注入一筆錢,作為對你長期服務的獎勵。讓我們用一個清晰的表格來看看它們的根本區別:

| 比較項目 | 👨🏫 教師公積金 (P-Fund) | 🧑💼 強制性公積金 (MPF) |

|---|---|---|

| 供款方 | 個人 (薪金5%) + 政府贈款 (最高達薪金15%) | 僱員 (薪金5%) + 僱主 (薪金5%) |

| 投資管理人 | 由政府統一管理,投資策略相對保守穩健 | 由僱員自行選擇受託人及旗下不同風險的基金 |

| 投資回報 | 設有最低保證回報,傳統上年回報率與消費物價指數掛鉤,旨在保本增值 | 回報不保證,可升可跌,視乎市場波動及個人投資選擇 |

| 政府福利 | 核心福利是「政府贈款」,金額與服務年資直接掛鉤 | 沒有直接的政府贈款,但有稅務扣除等政策優惠 |

邊個先要供公積金?常額教師 vs 合約教師福利大不同

並非所有在學校工作的教職員都參與公積金計劃。最關鍵的分界線在於你的職位性質——常額教師(Permanent Staff)與合約教師(Contract Staff)。

✅ 常額教師

如果你是資助學校的常額教師,恭喜你,你就是公積金計劃的當然成員。學校會自動為你開設公積金戶口,並從你的月薪中扣除5%作為個人供款。

❌ 合約教師

大部分以合約形式聘請的教師,或是在直資、私立、國際學校任教的老師,通常是參與強積金(MPF)計劃。他們的退休保障由僱主和自己的MPF供款共同構成,與公積金制度無關。

這個身份上的差異,直接決定了你退休儲備的遊戲規則。常額教師的優勢在於政府贈款帶來的額外增長潛力,而合約教師則擁有更高的投資自主性。

【核心教學】教師公積金計算方法大拆解

來到整篇文章的戲肉——到底我的公積金戶口裡未來會有多少錢?教師公積金計算其實遵循一個清晰的公式,當中最重要的變數就是你的公積金供款年期。只要跟著以下步驟,你就能輕鬆估算出自己的退休金。

步驟一:計算你嘅個人供款 (薪金的5%)

這是最簡單直接的部分。你的個人供款額固定為每月薪金的5%。假設你的月薪是 HK$35,000,那麼你每月的供款就是:

HK$35,000 x 5% = HK$1,750

這筆錢會連同累積的投資回報,構成你公積金的第一部分,也是你無論何時離職都能100%取回的部分。

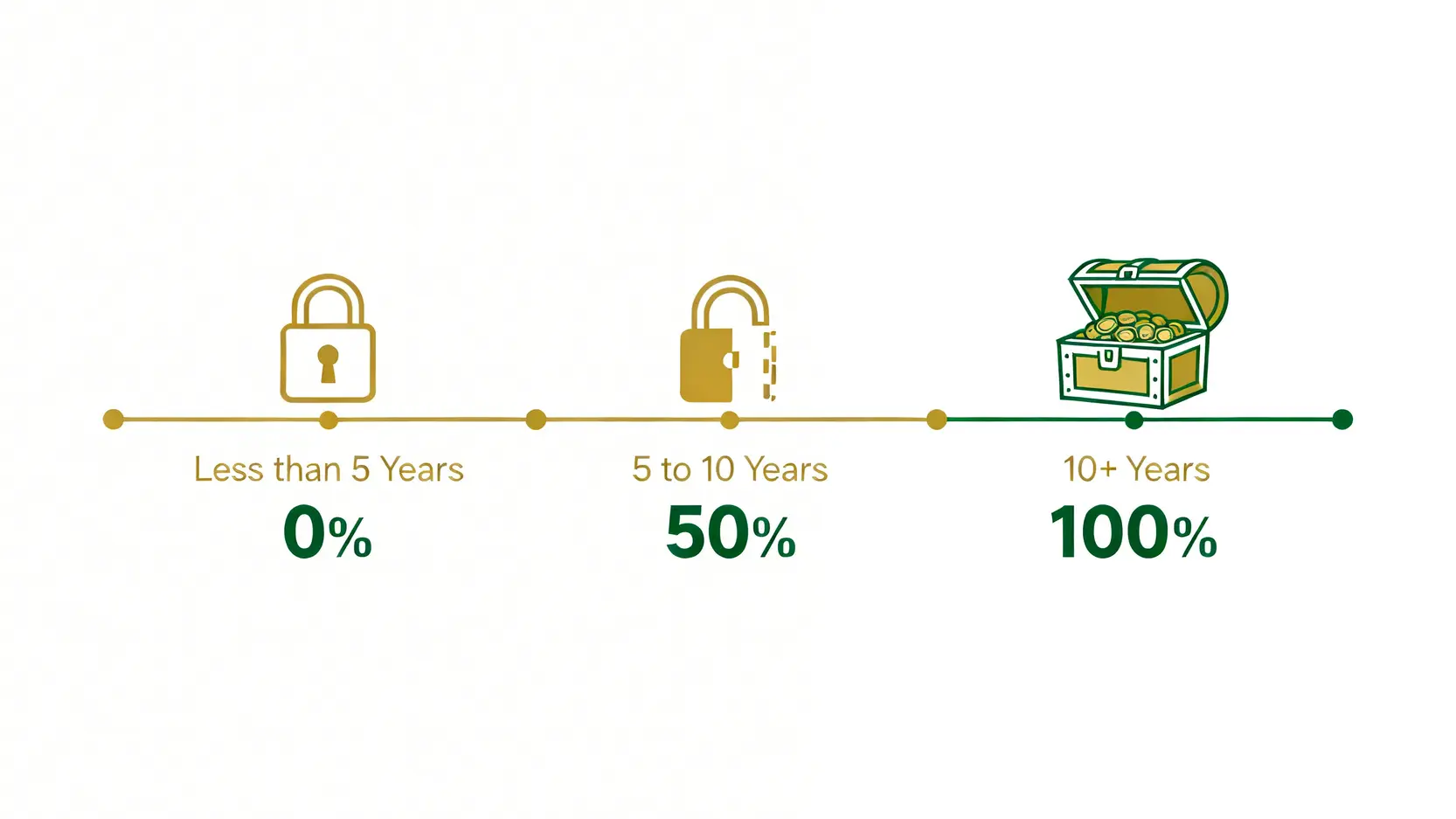

步驟二:解密「政府贈款」與公積金供款年期嘅歸屬比例

政府贈款是公積金最吸引人的地方,但這筆錢並不是一入職就完全屬於你。你需要通過時間的考驗,服務滿特定年期,才能將贈款「解鎖」。這個「解鎖」的百分比,我們稱之為歸屬比例(Vesting Scale)。具體比例與你的公積金供款年期密切相關。

政府贈款歸屬比例核心規則:

- 服務年期少於5年:歸屬比例為 0%。換言之,若你服務未滿5年便離職,將無法獲得任何政府贈款。

- 服務年期滿5年但少於10年:歸屬比例為 50%。你可以獲得政府總贈款額的一半。

- 服務年期滿10年或以上:歸屬比例為 100%。恭喜!政府為你存入的每一分錢都完全屬於你了。

政府贈款的計算基礎同樣是你的薪金,但百分比會隨著你的服務年資遞增,一般由5%開始,逐步增加至最高的15%。詳細的百分比可參考教育局的《資助則例》。

實例試算:年資5年 vs 15年,你可以攞到幾多錢?

為了讓你更具體地理解,我們假設兩位月薪同為 HK$50,000 的老師,看看不同供款年期對他們最終收益的巨大影響(為簡化計算,此處暫不考慮薪金增長及投資回報):

| 項目 | 👨🏫 陳老師 (服務5年後離職) | 👩🏫 李老師 (服務15年後離職) |

|---|---|---|

| 總個人供款 | HK$50,000 x 5% x 12個月 x 5年 = HK$150,000 | HK$50,000 x 5% x 12個月 x 15年 = HK$450,000 |

| 假設政府贈款總額* | 約 HK$150,000 (假設贈款比例平均為5%) | 約 HK$900,000 (假設贈款比例平均為10%) |

| 歸屬比例 | 滿5年,可獲 50% | 滿10年以上,可獲 100% |

| 可獲贈款金額 | HK$150,000 x 50% = HK$75,000 | HK$900,000 x 100% = HK$900,000 |

| 可提取總額 (未計利息) | HK$150,000 + HK$75,000 = HK$225,000 | HK$450,000 + HK$900,000 = HK$1,350,000 |

*此為簡化估算,實際政府贈款比例會隨年資遞增,詳情應參閱教育局文件。

從上表可見,公積金供款年期是影響你最終收益的關鍵!特別是服務滿10年這個黃金分界線,直接決定了你能否全額取回價值不菲的政府贈款。

一文搞掂!教師公積金提取教學 (附申請流程)

當你決定離開教學崗位時,便需要辦理教師公積金提取手續。整個流程並不複雜,但要確保文件齊備,避免不必要的延誤。

提取公積金的3大條件:退休、離職、永久離開香港

要提取公積金內的款項,你必須符合以下其中一個法定條件:

1. 退休 (Retirement)

達到合約訂明的正常退休年齡(通常為60或65歲),或因健康理由獲准提早退休。

2. 離職 (Resignation)

辭去教席,並且不打算在短期內重返資助學校任職。這是最常見的提取原因。

3. 永久離開香港 (Permanent Departure)

打算移居海外,並能提供相關證明文件,證明自己無意回港定居或工作。

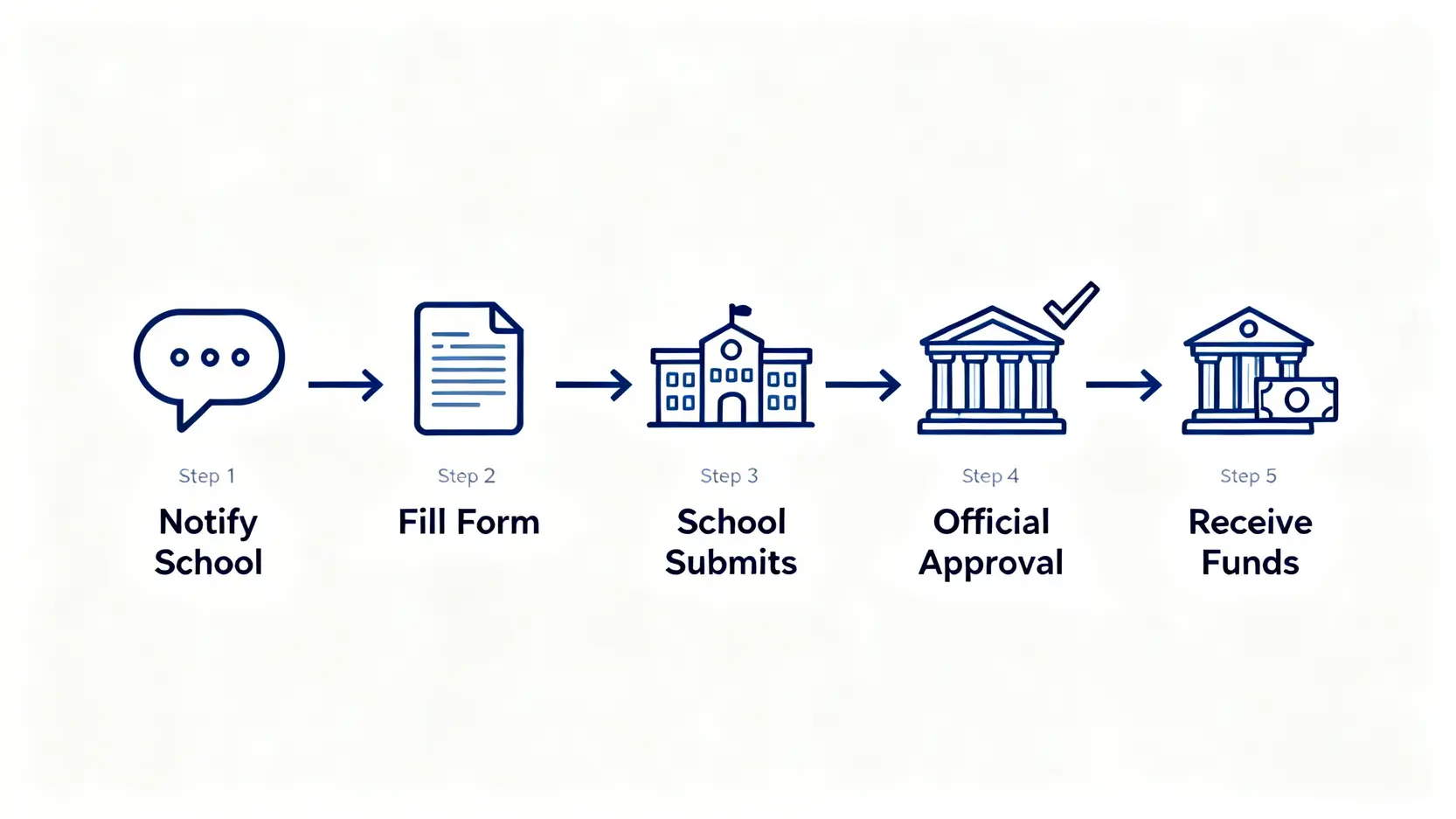

申請步驟全攻略:由填寫EDB13表格到過數

提取公積金的流程主要通過你任職的學校和教育局進行,具體步驟如下:

- 通知學校:在你最後一個工作日前,應盡早通知學校人事部你打算提取公積金。

- 填寫表格:學校會提供一份名為「補助學校公積金 / 津貼學校公積金 – 付款授權書」(表格 EDB13)的文件。你需要準確填寫個人資料、離職原因、銀行戶口號碼等重要資訊。

- 學校核實及遞交:填妥後,將表格交予學校校長或校監簽署核實。學校會負責將你的申請表及所需文件轉交至教育局公積金組。

- 教育局審批:教育局收到申請後會進行審核,計算你應得的個人供款、政府贈款及應計利息總額。

- 款項存入銀行:審批完成後,款項一般會在數星期至兩個月內,以自動轉賬方式存入你指定的香港銀行戶口。

注意事項:申請時間、所需文件及常見延誤原因

為確保提取過程順利,請特別留意以下幾點:

- 申請時機:最好在離職前一個月開始辦理,切勿等到離職後才處理,以免因聯絡困難而延誤。

- 所需文件:除了申請表,通常還需要提交香港身份證副本及銀行戶口證明(如月結單或提款卡副本)。若因永久離港而提取,則需額外提供移民簽證、海外住址證明等文件。

- 避免延誤:最常見的延誤原因是資料填寫錯誤(特別是銀行戶口號碼)或學校未能及時遞交文件。遞表前務必再三核對,並與學校保持良好溝通。

幾時要諗?教師公積金轉強積金 (MPF) 考慮因素

在某些職業轉變的關頭,你可能需要考慮教師公積金轉強積金的選項。這是一個重大的財務決策,必須仔細權衡利弊。

發生咩事要轉?由常額轉合約、轉去直資學校等常見情境

以下是一些可能觸發你需要考慮轉移安排的典型情況:

- 由常額轉為合約教師:當你離開常額教席,轉為合約制,新職位將會為你開設MPF戶口。

- 轉往直資、私立或國際學校:這些學校大多採用MPF制度,你過往累積的公積金權益需要作出安排。

- 暫時離開教育界:如果你轉到其他行業工作,同樣會進入MPF的框架。

在這些情況下,你可以選擇將從公積金計劃中提取的款項,轉移到你的強積金個人帳戶中繼續滾存投資。

公積金轉強積金嘅好處與壞處分析

決定是否轉移,以及如何投資,需要考慮你的風險承受能力和投資知識。以下是一個簡單的利弊分析:

| 選項 | 好處 👍 | 壞處 👎 |

|---|---|---|

| 轉入強積金個人帳戶 | ✅ 投資選擇多元化,可按個人喜好配置資產 ✅ 有機會博取更高回報 ✅ 方便統一管理所有退休金 |

❌ 需自行承擔投資風險,回報無保證 ❌ 涉及基金管理費等額外成本 ❌ 需要具備一定的投資知識 |

| (如適用)保留在公積金計劃 | ✅ 投資回報穩健,有政府保證 ✅ 無需自行管理,省時省力 ✅ 風險極低 |

❌ 投資選擇單一,難以捕捉市場升幅 ❌ 回報率可能較為保守 ❌ 並非所有情況都允許保留戶口 |

轉移流程簡介與注意事項

若你決定將資金轉入MPF,流程大致如下:

- 首先按照上述教師公積金提取教學,完成從教育局提取款項的程序。

- 款項到賬後,聯絡你的強積金受託人(例如滙豐、宏利等)。

- 填寫「個人帳戶成員資金轉移申請表」,表明你要將一筆資金(即你提取的公積金)作為自願性供款存入。

- 將資金轉賬或以支票形式交予強積金受託人,他們會為你處理後續的投資分配。

教師公積金常見問題 (FAQ)

如果我中途離職,未滿10年,政府嗰份贈款係咪會無晒?

不完全是。這取決於你的公積金供款年期。如果你服務未滿5年,那麼政府贈款的歸屬比例是0%,你確實無法獲得任何贈款。但如果你服務滿5年但不足10年,你仍然可以獲得政府總贈款額的50%。只有服務滿10年或以上,才能100%全額獲得。

公積金嘅投資回報係咪真係有保證?

傳統上,教育局管理的公積金計劃設有利息保證機制,確保成員的權益不會因投資虧損而減少。回報率通常與香港的通脹率(消費物價指數)掛鉤,旨在提供一個穩定的、高於通脹的增值。雖然回報未必及得上某些高風險投資,但其穩定性是最大的優勢。

轉做合約老師之後,之前嘅公積金可以點處理?

當你由常額轉為合約教師時,便符合了「離職」的提取條件。你有兩個主要選擇:第一,按照上文的教師公積金提取教學,將所有應得權益(個人供款 + 按年資計算的政府贈款)全數提取出來,自行決定如何使用或投資。第二,將這筆資金轉入你新開設的強積金個人帳戶中,作為自願性供款繼續滾存,以便統一管理你的退休資產。

提取公積金需要課稅嗎?

根據香港稅例,從認可的職業退休計劃(包括教師公積金)中提取的款項,若因退休、死亡或喪失工作能力等原因,通常是免稅的。然而,具體情況可能因個人因素而異,如有疑問,建議諮詢稅務局或專業會計師的意見。

總結

總括而言,了解教師公積金計算方法、熟悉公積金供款年期對回報的深遠影響,以及清楚教師公積金提取教學與轉移流程,是每位常額教師保障自身權益的必修課。這份退休福利是政府給予長期作育英才者的肯定,當中涉及的金額絕不容忽視。希望這份懶人包能助你撥開雲霧,清晰地規劃你的財務未來。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。