面對堆積如山的賬單,不少人都會感到迷茫和壓力。這陣子市場熱議的話題,莫過於香港金融管理局發布的最新季度報告。報告指出本地個人信貸需求持續,但壞賬率亦見微升,這無疑為正在考慮申請債務舒緩(DRP)的人士敲響了警鐘。銀行和財務機構的審批門檻可能會因此變得更高。

在這種環境下,單純提交申請是不足夠的,了解如何顯著提升債務舒緩成功率,避免因準備不足而導致債務舒緩失敗,對每位希望重整財務的人來說,都至關重要。本文將深入剖析影響DRP申請結果的每一個環節,助您掌握主動權。

金管局數據對DRP申請人的潛在影響

要成功通關,先要了解「遊戲規則」的變化。近期由香港金融管理局(HKMA)發布的個人信貸數據,就像是銀行審批鬆緊的「天氣報告」,值得每位DRP申請人細心解讀。

解讀2026年個人信貸數據背後的警號

根據金管局2026年第一季度的報告,個人無抵押貸款總額按年有顯著增長,這反映市民在經濟活動中對信貸的依賴。然而,更值得關注的是,壞賬率也同步輕微攀升。這組數據組合,向市場釋放出一個清晰的信號:雖然借貸活動頻繁,但部分借款人的還款能力正在減弱。對銀行而言,這意味著信貸風險正在增加,它們必須採取更審慎的態度來保護自身資產。

為何銀行審批趨嚴更需主動出擊

當壞賬風險上升,銀行自然會收緊信貸審批的「水喉」。以往可能較易獲批的個案,現在可能會被更嚴格地審視。這意味著,申請人不能再抱持僥倖心態,必須提交一份「無懈可擊」的申請。您需要用詳盡的資料和具說服力的方案,向銀行證明自己即使身處困境,仍有十足的誠意和清晰的計劃去解決債務,這正是提升債務舒緩成功率的根本所在。

在收緊的信貸環境下,與其被動等待審批結果,不如主動出擊,提交一份讓銀行無法拒絕的專業方案。

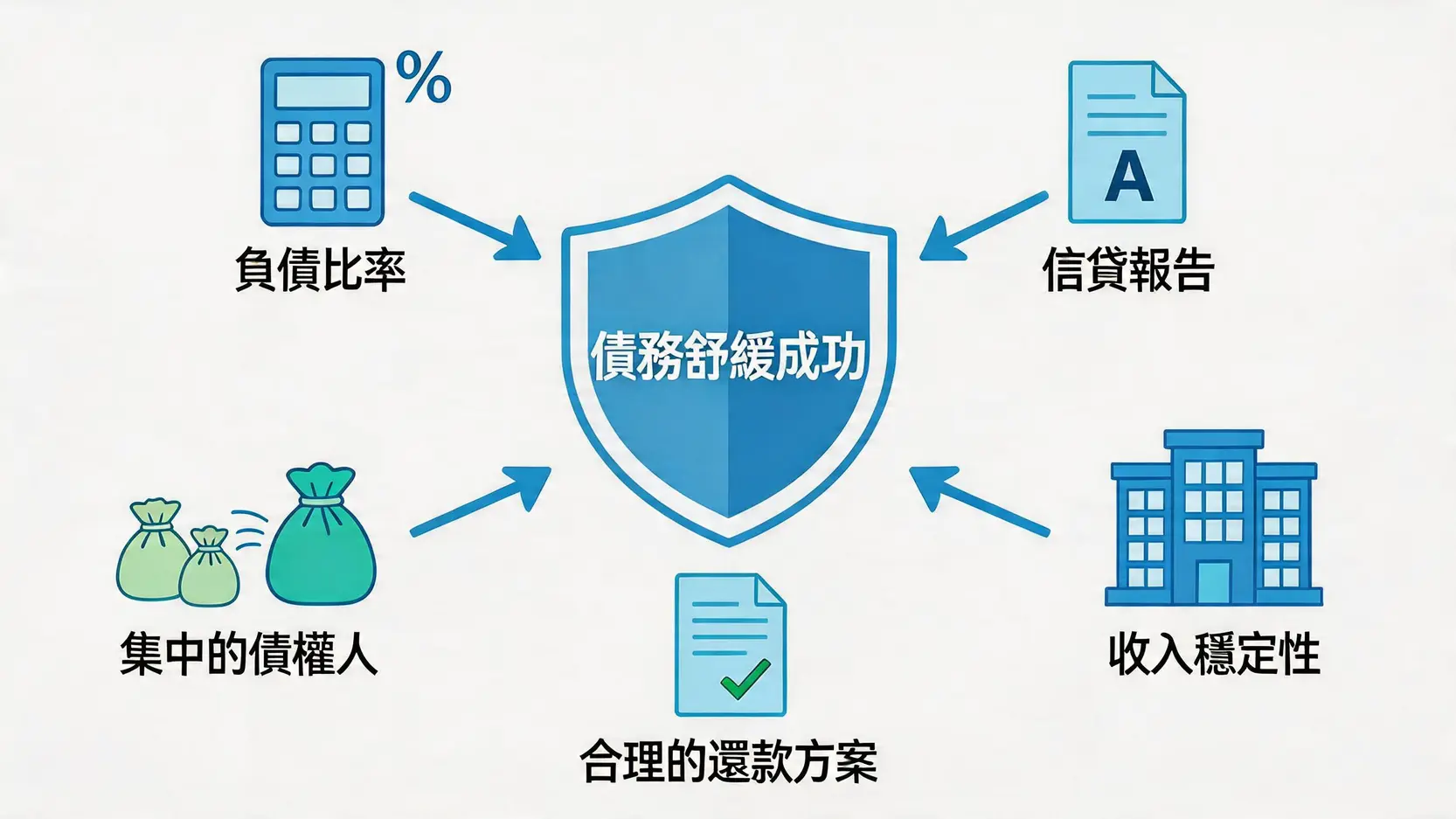

揭秘影響債務舒緩成功率的5大核心因素

DRP申請就像一場對您個人財務狀況的全面考核。想順利「過關」,必須了解審批過程中的五大評分重點。任何一項表現不佳,都可能成為債務舒緩失敗的導火線。

因素一:負債比率(DSR)– 你的還款能力是否達標?

負債比率(Debt Servicing Ratio, DSR)是銀行評估您還款能力最直接的指標。簡單來說,它計算的是您每月總債務還款額佔總收入的百分比。一般而言,若DSR超過50%至60%,銀行便會亮起紅燈,認為您已過度負債,再批出新方案的風險極高。在申請DRP時,您提出的新還款額也需要將DSR控制在一個健康水平,以證明新方案的可行性。

因素二:信貸報告(TU)評級 – 如何解讀及改善你的信貸分數?

環聯(TransUnion)信貸報告,俗稱「TU」,是您的個人信貸履歷。這份報告詳細記錄了您的信貸賬戶、還款歷史、查詢記錄等。一個良好的TU評級(例如A至C級)是誠信的象徵,能大大增加銀行的信心。相反,若評級偏低(例如H級以下),或報告中有逾期還款、撇賬等負面記錄,都會嚴重影響債務舒緩成功率。因此,在申請前先審視並改善自己的TU狀況至關重要。

因素三:收入穩定性 – 銀行如何評估你的還款來源?

銀行需要確保您有持續穩定的收入來源來支持未來的還款計劃。擁有固定月薪的受僱人士,尤其是在大型機構或政府部門工作,通常被視為收入最穩定的群體。相反,收入浮動較大的自僱人士、散工或以佣金為主要收入來源的申請人,則需要提供更詳盡的證明(如過去的稅單、銀行流水)來佐證其平均收入水平和業務的穩定性,否則會被視為較高風險。

因素四:債權人組合 – 為何欠款集中更易成功?

您的債權人數量和類型,亦是影響談判難度的關鍵。一般來說,如果您的債務主要集中在一至兩間大型銀行或財務機構,談判過程會相對簡單,因為您只需與少數持份者達成共識。但若債務分散在十多間不同的銀行、小型財務公司甚至「電話數」,情況就會變得非常複雜。要讓所有債權人都同意您的方案,難度會幾何級數提升,這也是導致債務舒緩失敗的常見原因。

因素五:還款方案的合理性 – 如何制訂一個讓銀行點頭的方案?

您向銀行提交的還款建議書,是整個DRP申請的靈魂。這份方案不能是天馬行空的「數字遊戲」,而必須建基於您實際的收支狀況。一個合理的方案應具備以下特點:

- 清晰的預算: 詳細列出每月固定收入和必要支出,計算出可動用的還款金額。

- 具誠意的還款期: 還款期不宜過長(一般建議在72期內),以顯示您解決問題的決心。

- 合理的還款額: 既要讓銀行看到切實的還款,也要確保自己能應付,避免日後再次違約。

風險提示: 一個不切實際的還款方案,不僅會被銀行拒絕,更會浪費寶貴的時間,甚至令您的信貸狀況進一步惡化。

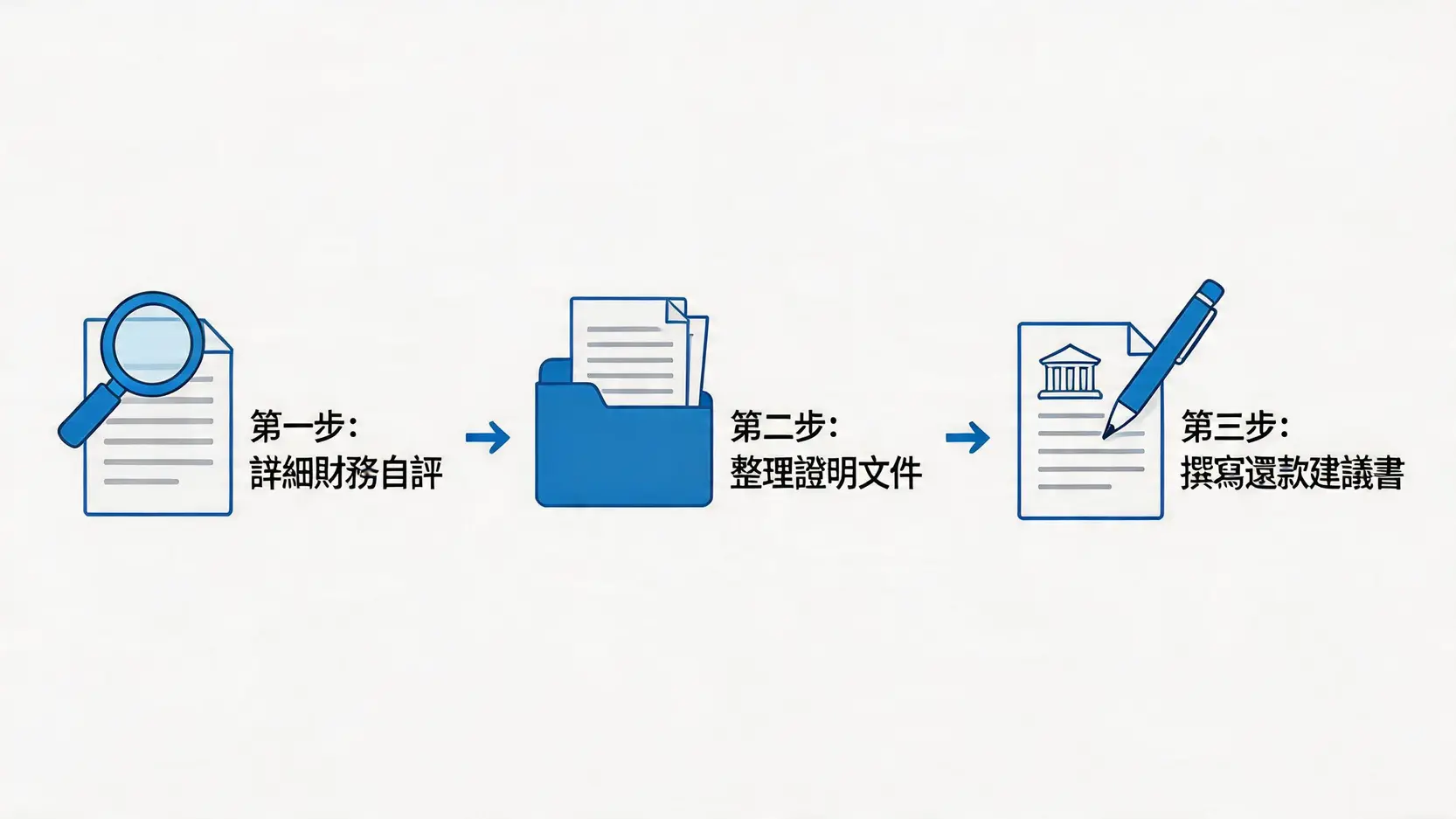

提升DRP成功率的3步實戰準備清單

了解了影響成功率的因素後,接下來就是行動。跟隨以下三個步驟,有系統地準備您的申請文件,能有效提升獲批機會。

📝 第一步:詳細財務自評

在聯繫任何機構前,先做一次徹底的財務「身體檢查」。誠實地列出您所有的收入來源、每月固定開支(如租金、家用、交通)、資產(如物業、股票)以及所有債務的詳細資料(包括債權人、總欠款、每月還款額)。

這能助您清晰了解自己的財務全貌,是制訂還款方案的基礎。

📂 第二步:文件整理術

銀行審批講求證據。請預先準備好以下文件,並確保所有資料清晰、完整及為最近期發出:

– 身份證明: 香港身份證副本。

– 收入證明: 最近三至六個月的糧單、稅單、銀行月結單或公司合約。

– 住址證明: 最近三個月內的水電煤或銀行信件。

– 債務證明: 所有信用卡、私人貸款的最新月結單或還款通知書。

✍️ 第三步:撰寫專業的還款建議書

這份文件是您與銀行溝通的橋樑。內容應簡潔而全面,包括:

1. 債務背景簡述: 誠懇地說明導致財困的原因(如失業、疾病)。

2. 財務狀況總結: 附上第一步整理的收支及負債表。

3. 還款計劃詳情: 提出您建議的每月還款額、還款期數及利率。

4. 未來承諾: 表達您會嚴格遵守還款協議的決心。

關於債務舒緩成功率的常見問題

申請DRP會否影響我的TU信貸評級?

會的。當您成功申請DRP後,您的信貸報告上會標示相關戶口正在以新的協議還款。雖然這屬於負面記錄,但相較於持續逾期還款甚至被撇賬,DRP能顯示您正積極處理債務,對信貸評級的長遠損害較小。當您完成整個還款計劃後,只要保持良好的信貸習慣,評級便會逐步回升。

如果我有擔保人,成功率會否更高?

不一定。DRP(債務舒緩計劃)本質上是債務人與債權人之間的雙邊協議,旨在重組您「個人」的無抵押債務,因此一般不涉及擔保人。擔保人通常出現在申請新的貸款中,而非債務重組。將重點放在自身的收入穩定性和還款方案的合理性上,才是提升成功率的正途。

自行申請與委託中介處理,成功率有何分別?

兩者各有優劣。自行申請的好處是節省費用,但您需要自行處理所有繁複的文件工作及與多家銀行進行艱難的談判,對相關流程不熟悉者,容易因出錯而導致債務舒緩失敗。委託專業、信譽良好的中介機構(如會計師、律師),他們熟悉銀行的審批準則和談判技巧,能為您度身訂造最佳方案,並代為處理大部分程序,或能提高成功率,但需支付相應的服務費用。

結論

總括而言,要提升2026年的債務舒緩成功率,關鍵在於「充分準備」與「展現誠意」。面對可能收緊的信貸環境,申請人必須像專業項目經理一樣,透徹理解自身的財務狀況,主動管理和改善信貸記錄,並提交一份數據詳實、計劃合理的申請。與其在債務泥沼中焦慮等待,不如主動出擊,掌握本文提及的五大核心因素與三步準備清單,將重整財務的主導權,牢牢掌握在自己手中。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。