面對堆積如山的賬單,不少人都會考慮債務舒緩(DRP)作為喘息的機會。然而,申請DRP的過程並非一帆風順,債務舒緩成功率的高低,往往取決於一些魔鬼細節。近期,香港消費者委員會發表的報告就指出,涉及財務中介服務的投訴有上升趨勢,尤其是在服務收費與所承諾的成功率不符方面,這突顯了從申請到談判的每一步都至關重要。

與其聽信中介的一面之詞,不如從真實的債務舒緩成功案例與債務舒緩失敗個案中汲取教訓。本文將深度剖析兩個典型個案,揭示那些決定DRP成敗的關鍵因素。

消委會報告揭示DRP顧問爭議

根據香港消費者委員會於2026年初發表的《財務中介服務市場研究及建議》諮詢文件,近年有關財務中介的投訴顯著增加。報告特別點出,不少投訴圍繞債務舒緩服務,顯示市場上存在資訊不對稱的問題,消費者容易因誤信聲稱「保證成功」的宣傳而招致損失。

報告中的常見投訴類型分析

消委會的報告歸納出幾種最常見的投訴類型,為正在考慮DRP的市民敲響警鐘:

- 收費不透明:部分中介公司在前期諮詢時含糊其辭,到簽約後才以各種名目收取高昂費用,即使DRP申請最終失敗亦不予退還。

- 誇大成功率:利用申請人急於解決財困的心理,誇大其與銀行、財務公司的關係,聲稱有「內部渠道」能保證申請獲批,但實際成功率存疑。

- 服務質素參差:收費後,提供的服務僅為簡單的文書處理,並未按申請人的具體情況制訂周詳的還款建議,導致方案因缺乏說服力而被債權人否決。

如何辨識專業可靠的DRP服務提供者?

要避免墮入陷阱,選擇專業顧問時,應留意以下幾點:

核心要點:

- 清晰的收費架構:專業的顧問會在一開始就清楚列明所有收費項目、金額及退款機制,並將其寫入合約。

- 客觀的成功率評估:他們會先詳細了解你的財務狀況,包括收入、支出、債務結構等,再給出客觀的成功機會評估,而非輕易作出「100%成功」的承諾。

- 過往案例參考:可要求對方提供過往處理的成功案例(在保障客戶私隱前提下),以了解其專業能力及經驗。

- 具備法律或會計背景:擁有相關專業知識的顧問,更能為你制訂出合乎邏輯、具說服力的還款方案。

成功個案深度拆解:穩定教師整合6張卡數減息70%

了解市場概況後,我們來看看一個真實的債務舒緩成功案例。陳先生是一位任職超過十年的中學教師,月入穩定,但因家人健康問題及個人消費習慣,累積了6張信用卡合共約70萬的欠債,每月最低還款額(Min Pay)已超過$22,000,佔據收入大部分,生活質素大受影響。

背景介紹:陳先生的收入、負債結構與初步困境

| 項目 | 詳情 |

|---|---|

| 職業 | 中學教師 |

| 月收入 | 約 HK$45,000 (穩定) |

| 總負債 | 約 HK$700,000 |

| 債務類型 | 6張信用卡結欠 |

| 最大債權銀行 | A銀行 (佔總欠款約40%) |

| 每月還款 | 超過 HK$22,000 (主要為Min Pay) |

關鍵操作:準備一份讓銀行信服的未來財務預算表

陳先生成功的核心,在於他提交了一份極具說服力的「未來財務預算表」。這份文件並非簡單的收支流水賬,而是經過深思熟慮的財務規劃。當中詳細列出未來60個月(即5年)的預計收入及所有必要開支,包括家用、交通、膳食、保險等,並附上相關證明(如租約、保單),展示其還款意願及能力。

更重要的是,他在預算中加入了「應急儲備金」一項,每月預留約5%的收入作未來突發狀況之用。此舉向銀行表明,他的還款計劃並非天馬行空,而是已充分考慮到未來風險,大大增強了方案的可信性。

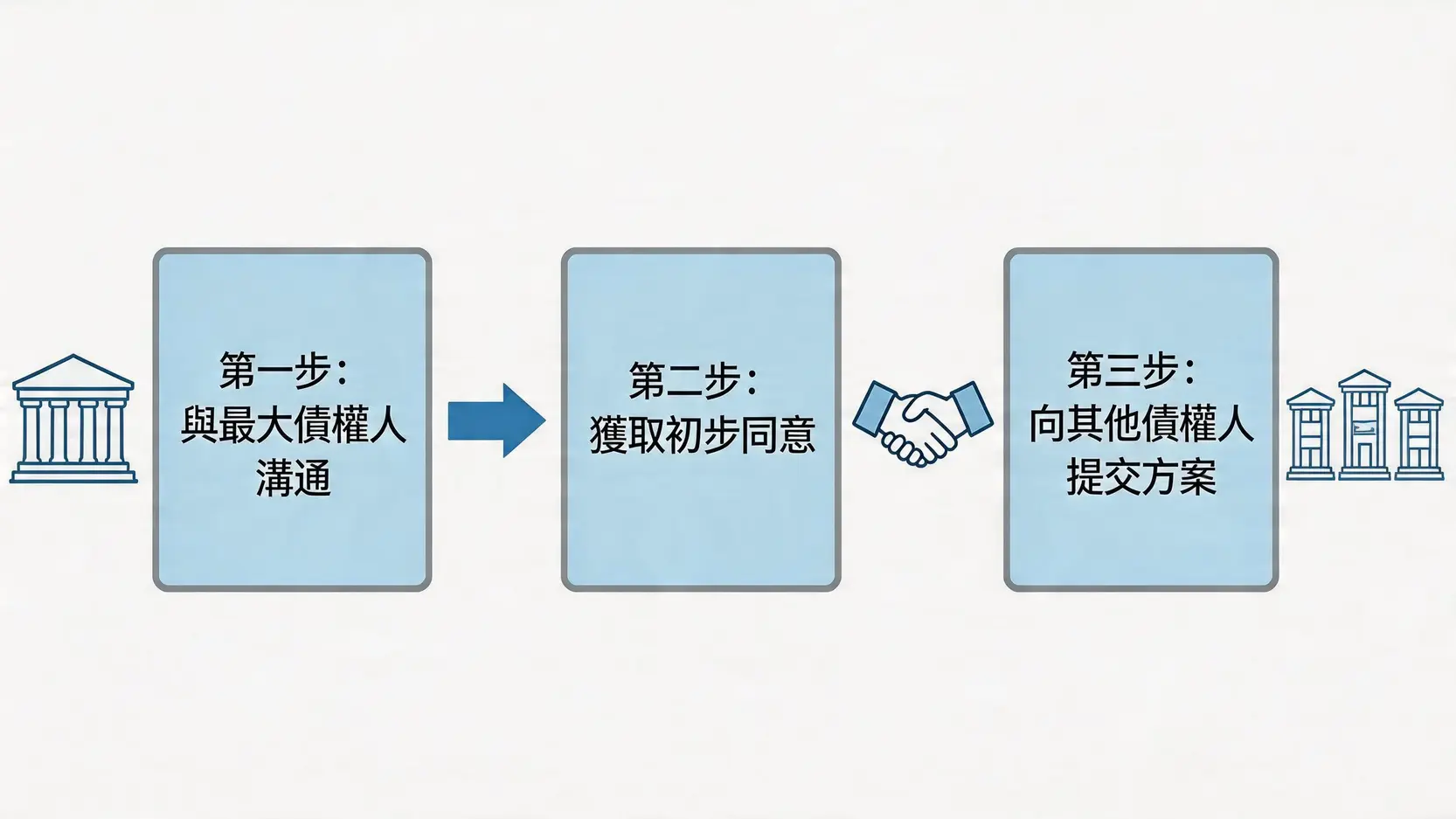

談判轉捩點:抓住與次要債權人溝通的黃金時機

在策略上,陳先生選擇先與佔比最高的A銀行進行深入溝通。在獲得A銀行初步同意其還款方案的大方向後,他才將方案提交給其餘五家債權銀行。這一步棋發揮了關鍵作用,因為當最大債權人都願意接納方案時,其他債權人否決方案的機會便會降低,避免了因部分小額債權人反對而導致整個計劃告吹的風險。

結果分析:還款額降至$9,500 成功關鍵在哪?

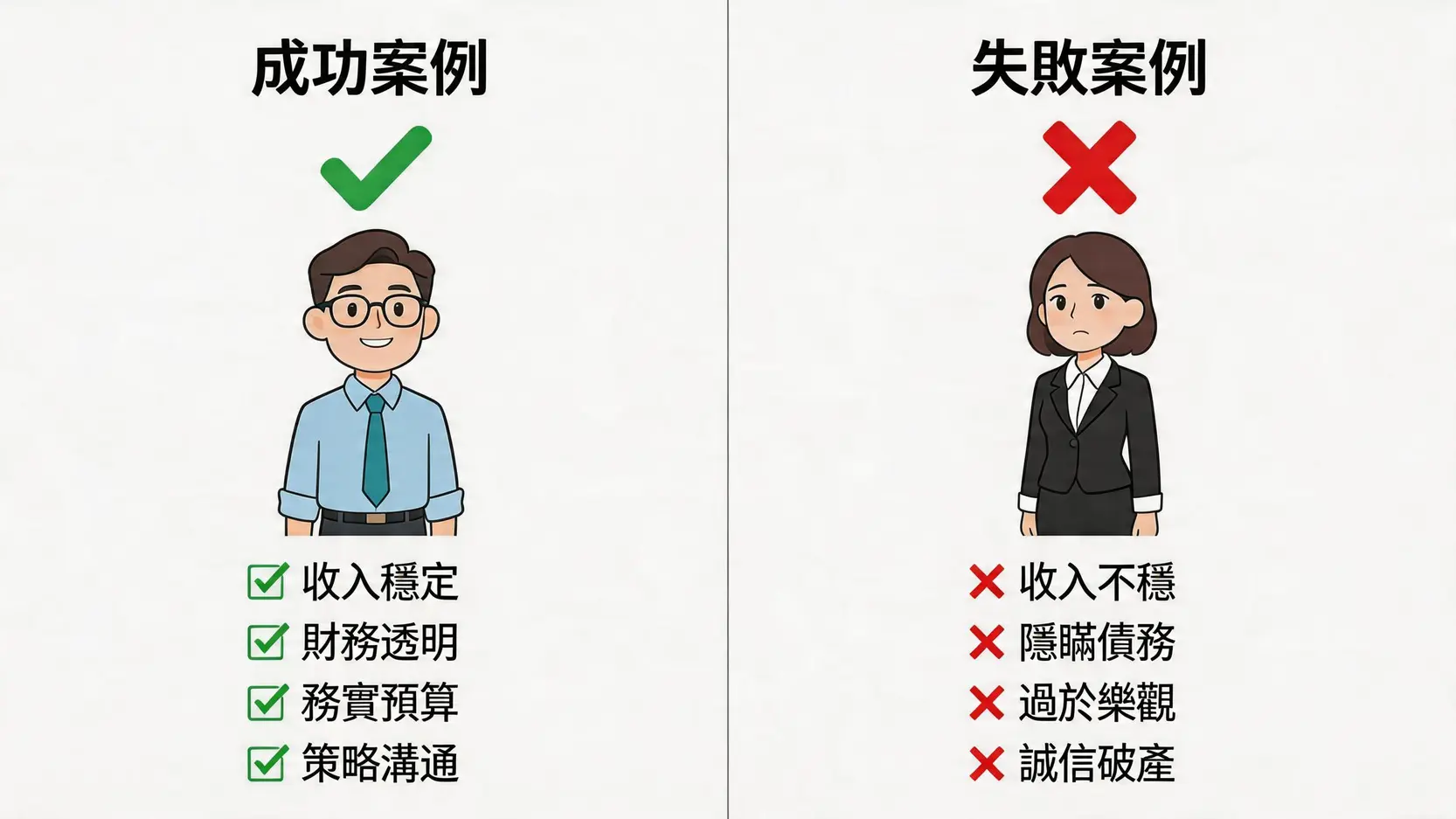

最終,陳先生的DRP申請成功獲批。所有信用卡欠債被重組為一筆還款期為72期的貸款,實際年利率大幅下降,每月還款額由$22,000減至約$9,500。這次成功,關鍵在於:

- 穩定的還款能力:作為教師,其收入穩定性給予銀行信心。

- 周詳的財務規劃:專業而保守的財務預算表,證明了其還款誠意和計劃的可行性。

- 正確的談判策略:先搞定主要矛盾(最大債權人),再處理次要矛盾。

失敗個案全面覆盤:高薪金融從業員為何反被入稟追討?

看過成功案例,讓我們轉向一個令人惋惜的債務舒緩失敗個案。李小姐任職於投資銀行,月入高達8萬元,表面風光,但背後卻因高消費及投資失利,欠下超過120萬的債務,當中包括卡數及數筆私人貸款。

背景介紹:李小姐的高收入與高消費模式下的隱藏債務

李小姐的困境源於其收入結構與消費模式。她的月薪雖高,但有近一半來自不穩定的季度花紅。同時,她習慣了高消費生活,每月支出驚人,基本上是「月光族」。當一次投資失利急需現金周轉時,她才發現自己的財務狀況已岌岌可危。

致命錯誤:申報收入時,忽略花紅的不穩定性

李小姐在申請DRP時,犯下的第一個致命錯誤,是將不穩定的花紅計算為固定月收入的一部分,向銀行承諾了一個相對進取的還款額。然而,銀行在審批時,會非常審慎地評估非固定收入。當銀行要求她提供過去兩年的稅單和收入證明時,發現其花紅金額波動巨大,便立刻對她所承諾的還款能力產生了懷疑,認為她的還款計劃建立在過於樂觀的基礎上。

溝通過程中的失誤:試圖隱瞞部分私人貸款

更嚴重的錯誤發生在溝通過程中。為了讓自己的負債比率看起來更「健康」,李小姐在初步提交的資料中,故意遺漏了一筆向某財務公司借貸的15萬元私人貸款。她以為這筆小額貸款可以瞞天過海,但銀行透過信貸報告(TU)很快便發現了這筆未申報的債務。這個行為,直接摧毀了她的誠信。

銀行最重視的是申請人的誠信。任何試圖隱瞞或虛報資料的行為,都會被視為缺乏還款誠意,不僅會導致DRP申請即時被拒,更有可能被銀行視為欺詐行為,採取更激進的追討行動。

教訓總結:誠信破產比財務破產更可怕

最終,李小姐的DRP申請被所有債權人一致否決。更糟糕的是,由於她在申請過程中暴露出的誠信問題,其中一家銀行失去了耐性,決定入稟法院追討欠款,令她的處境雪上加霜。這個債務舒緩失敗案例告訴我們,誠信是DRP談判的基石,一個謊言足以摧毀整個方案。

從正反兩大個案中總結出5條黃金申請法則

綜合以上兩個截然不同的個案,我們可以總結出5條申請債務舒緩方案時必須遵守的黃金法則。避開債務舒緩失敗的陷阱,才能有效提高成功率。

✨ 法則一:100%透明度原則

不論債務大小、種類,都必須向所有債權人公平、公開、公正地披露。任何隱瞞都會在信貸報告中無所遁形,切勿心存僥倖。

📊 法則二:保守預算原則

制訂還款計劃時,必須以最壞的情況作打算。收入應以最穩定的部分計算,支出則要預留緩衝區應對突發狀況。學習有效的理財儲蓄方法,對制訂預算大有幫助。

🎯 法則三:抓大放小原則

集中精力,優先與最大的一至兩家債權人達成共識。他們的支持對整個方案起著定海神針的作用,能有效帶動其他小額債權人接受條款。

📄 法則四:專業文書原則

提交給銀行的申請文件和還款建議書,格式與內容同樣重要。一份條理分明、數據清晰、理據充分的建議書,能體現你的誠意和專業度,增加談判籌碼。

📞 法則五:持續溝通原則

在等待審批期間,不要做「隱形人」。應主動與負責的銀行職員保持聯繫,如有任何財務狀況的變動(如加薪或失業),都應第一時間主動匯報,建立互信關係。

Q: 個案中的收入和欠債額與我相似,是否代表結果也會一樣?

A: 不一定。每個DRP個案都是獨特的,銀行的審批標準會考慮多方面因素,包括你的職業穩定性、信貸記錄(TU)、過往還款習慣、債務成因以及你所提交的還款方案的合理性。個案只作參考,關鍵仍在於你是否能根據自身情況,制訂出一個讓銀行信服的方案。

Q: 如果我的職業不穩定(如自僱人士或散工),是否注定會失敗?

A: 雖然職業穩定性是一個重要考慮因素,但並非絕對。如果你是自僱人士,你需要提供更詳盡的證明文件(如過去2-3年的稅單、銀行月結單、業務合同等)來證明你擁有持續且可靠的收入來源。此外,一個更為保守和具彈性的還款預算,也能彌補收入不穩的弱點,增加債務舒緩成功率。

Q: 在個案分析中,「中介」扮演的角色有多重要?

A: 一個專業可靠的中介或顧問,能在整個DRP過程中扮演重要的輔助角色。他們的角色應該是:協助你整理繁複的財務資料、根據經驗制訂一份專業的還款建議書、並代表你與各大債權人進行有效溝通。但切記,中介只是「助攻」,最終能否成功,仍取決於你自身的財務狀況和誠信。因此,必須慎選中介,警惕那些作出不實承諾的公司。

Q: 申請DRP會否收取高昂費用?

A: 費用是申請DRP時必須考慮的一環。如果你直接向銀行申請,一般不涉及中介費用。但若尋求財務顧問或律師樓協助,則會產生服務費。收費模式各異,有些是按固定金額收費,有些則是按債務總額的某個百分比收費。在決定委託任何機構前,務必問清楚收費詳情、包含的服務範圍,以及在申請失敗的情況下是否有任何退款安排,並將所有條款白紙黑字記錄在合約內。

結論

總括而言,債務舒緩的成功率並非一個簡單的數學公式,它更像一門融合了人性、溝通與規劃的藝術。從陳先生的成功案例中,我們學會了「周詳規劃」與「專業展示」是贏取信任的關鍵;而從李小姐的失敗教訓中,我們則深刻警惕到,「絕對誠信」是任何財務談判中不可動搖的基石。

希望透過這兩個真實個案的深度剖析,每位正被債務困擾的讀者,都能從中吸取寶貴經驗,避開債務舒緩失敗的常見陷阱,為自己的財務未來,作出最正確、最負責任的決策。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。