每個月出糧明明戶口數字變多,但轉個頭就好像發了場夢,不知不覺間洗得一乾二淨?想儲錢去旅行、買樓、或者 simplement 想有多點安全感,但望著「月光光」的銀行結餘,總覺得目標遙不可及?

如果你正被這些問題困擾,或者自認是「月光族」及「理財入門」新手,那麼這篇終極儲錢方法指南就是為你度身訂造的!接下來,我們將會深入淺出,拆解多個超實用又無痛的如何儲錢秘技,教你怎樣輕鬆儲起第一桶金,為你的財務自由之路,踏出最重要、最堅實的一步。

告別月光,不是要你節衣縮食,而是學會更聰明地管理自己的金錢。儲蓄,正是理財的第一課,也是通往財務健康的基石。

點解我哋總係儲唔到錢?先理解3大儲錢盲點

在學習有效的儲錢大法前,我們必先「知己知彼」,了解為何自己總是儲蓄失敗。很多時候,問題不在於收入不夠多,而是陷入了幾個常見的理財盲點。讓我們一起來把它們逐一擊破!

盲點一:缺乏明確、可量化的儲蓄目標

很多人想儲錢,但當被問到「為甚麼儲錢?」、「想儲多少?」時,答案往往是模糊的「想儲多啲」、「以備不時之需」。這種缺乏具體目標的儲蓄,就像一艘沒有目的地的船,很容易在消費的汪洋中迷失方向。沒有目標,就沒有動力;沒有量化,就無法追蹤進度。結果自然是三分鐘熱度,儲蓄計劃無疾而終。

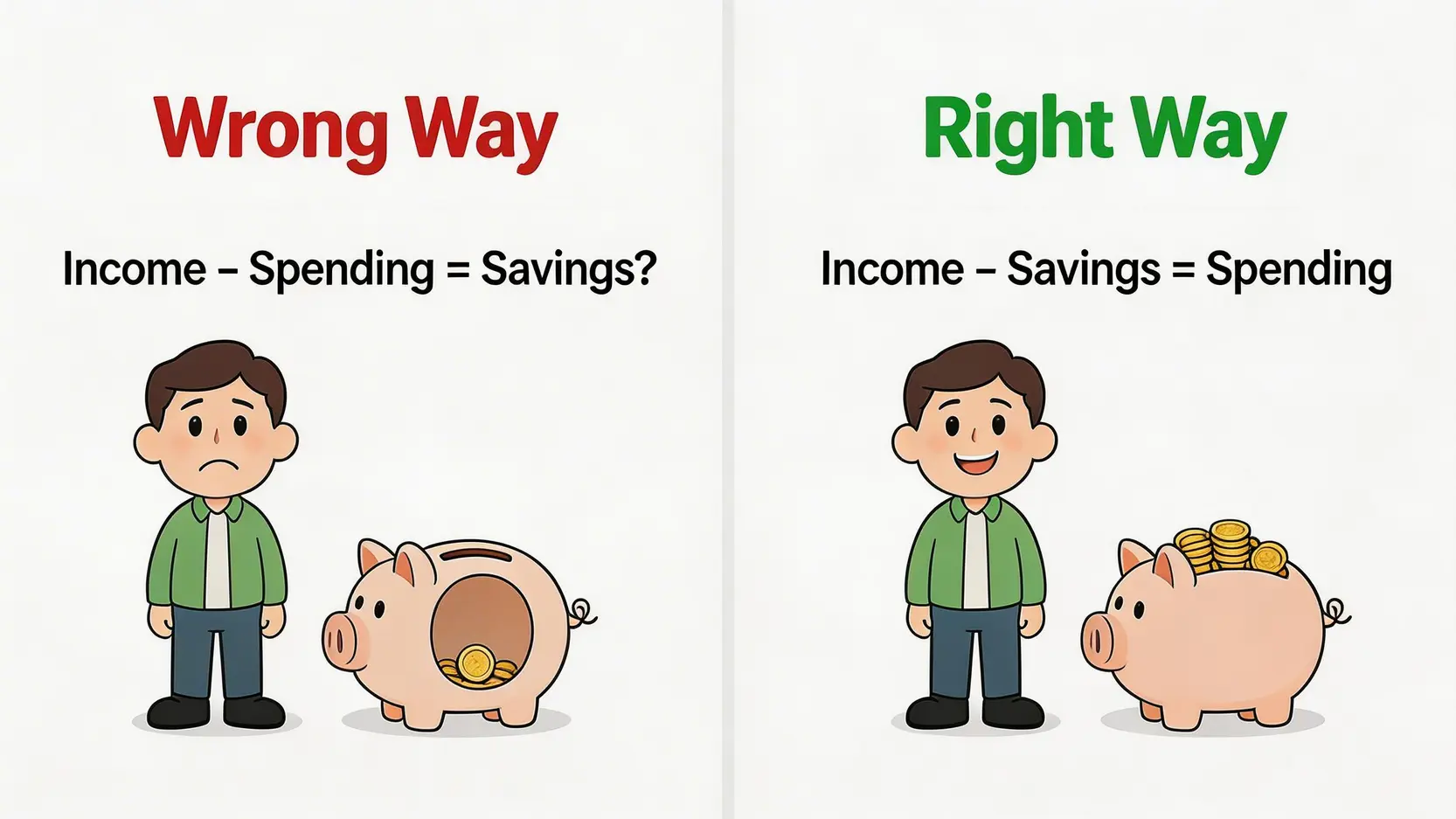

盲點二:「收入 – 支出 = 儲蓄」的錯誤觀念

這是最普遍,也是最具殺傷力的盲點。大部分「月光族」的消費模式都是「先洗未來錢」,等到月尾看看剩下多少,才把它當成儲蓄。但現實是,人性總是敵不過誘惑,結果往往是「月月清」。真正有效的儲蓄方程式應該是 「收入 – 儲蓄 = 支出」。收到薪金後,第一時間就應該將要儲蓄的金額轉走,剩下的才是你可以花費的錢。這就是「先支付給自己」(Pay Yourself First)的核心概念,能確保你必定儲到錢。

盲點三:未有養成記帳習慣,唔清楚金錢去向

「我啲錢去咗邊?」如果你經常有這個疑問,證明你對自己的現金流向一無所知。很多人低估了日常零碎開支的威力,一杯咖啡、一次Uber、一頓下午茶,日積月累下來就是一筆可觀的數目。沒有記帳,你根本無法找出理財漏洞,更遑論對症下藥,削減不必要的開支。養成記帳習慣是理財的基本功,它能讓你清晰地看到每一分錢的去向,是制定有效預算的基礎。

新手必學!5個最受歡迎的無痛儲錢大法

了解自己的盲點後,是時候學習一些實際操作了!以下為你精選5個在香港極受歡迎,而且簡單易上手的無痛儲錢方法,不論你是學生還是職場新鮮人,總有一個適合你。

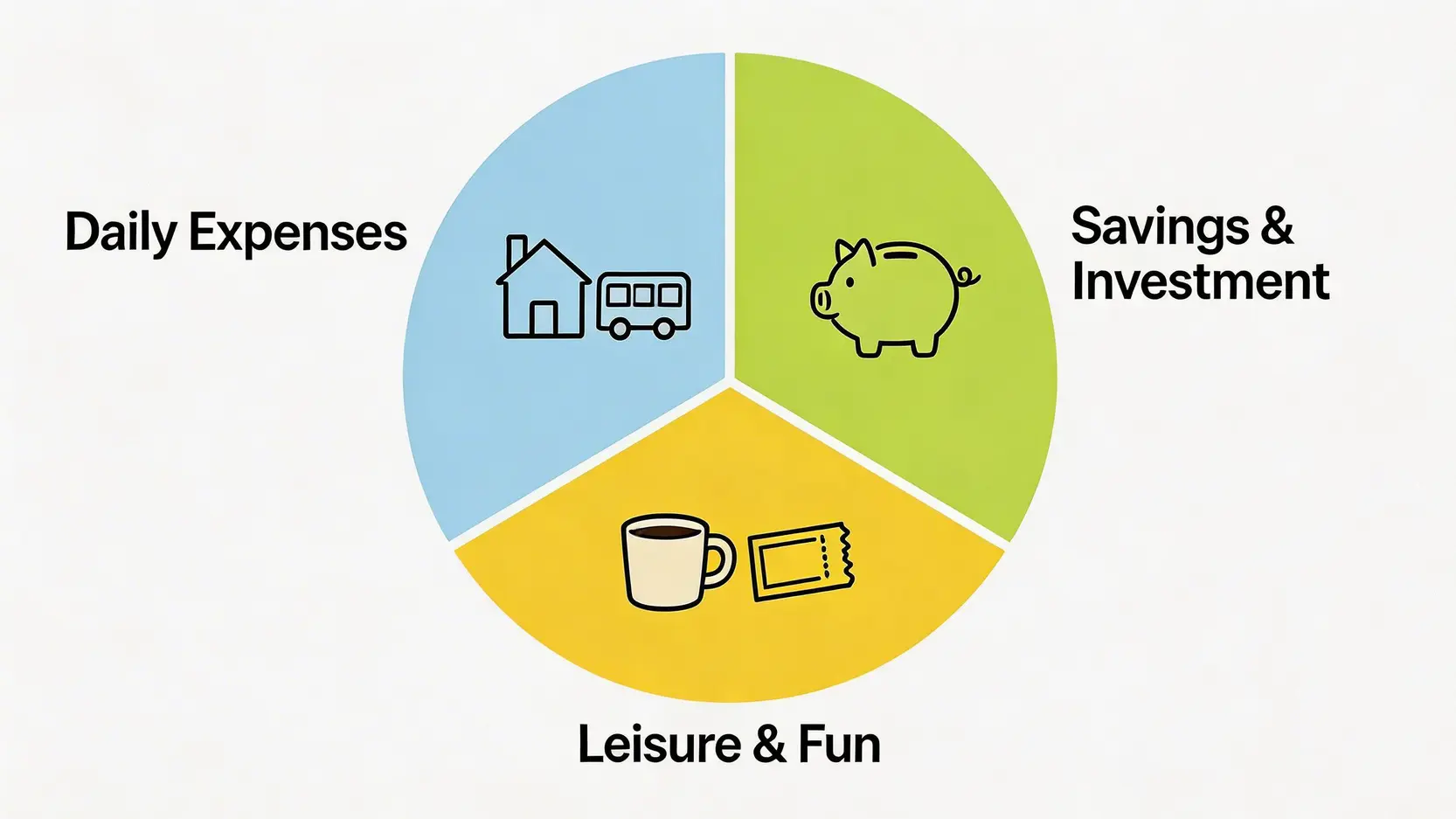

333儲錢法:將收入分為三份,輕鬆平衡開支與儲蓄

333儲錢法非常適合追求簡單、不想太複雜的理財新手。操作方法是將每月的收入平均分成三份:

- 第一份(33.3%):日常開銷 – 用於支付房租/家用、交通、飲食、電話費等必要支出。

- 第二份(33.3%):儲蓄投資 – 這份錢是儲蓄的主力,可以直接存入儲蓄戶口,或用於長線投資。

- 第三份(33.3%):休閒娛樂 – 用於社交、購物、旅行等非必要但能提升生活質素的開支。

這種方法的優點是簡單明瞭,能有效平衡生活質素與儲蓄目標,讓你儲錢之餘,也不至於完全失去娛樂。

| 分配項目 | 比例 | 假設月入HK$18,000 | 用途說明 |

|---|---|---|---|

| 日常開銷 | 1/3 | HK$6,000 | 租金、交通、伙食等必要支出 |

| 儲蓄投資 | 1/3 | HK$6,000 | 強制儲蓄、月供股票、基金等 |

| 休閒娛樂 | 1/3 | HK$6,000 | 購物、旅行、睇戲、社交活動 |

52週階梯式儲錢法:由少至多,遊戲化儲蓄挑戰

如果你覺得每月固定儲一筆錢很有壓力,不妨試試這個帶有遊戲挑戰性質的儲錢方法。52週儲錢法的規則是:第一週儲HK$10,第二週儲HK$20,如此類推,每週比上一週多儲HK$10。堅持52週(即一年)後,你就能不知不覺地儲到一筆可觀的金額。

計算公式:(第一個數 + 最後一個數) x 週數 / 2 = (10 + 520) x 52 / 2 = HK$13,780

這個方法的好處在於初期壓力極小,容易建立儲蓄習慣。隨著金額增加,你會越來越有成就感。你也可以自製一個儲錢進度表,每完成一週就打一個剔,增加趣味性。

信封儲錢法:實體化預算,有效控制現金流

在這個電子支付盛行的年代,信封儲錢法顯得有點「復古」,但它對於控制消費慾望卻非常有效。方法是在月頭出糧後,將不同類別的預算現金(如伙食、交通、娛樂)分別放入不同的信封。每次消費時,都從相應的信封取錢。當那個信封的錢用完,就代表該類別的預算已耗盡,必須停止消費,或從其他非必要信封(如娛樂)調動資金。

第一步:設定預算

規劃好每月「伙食費」、「交通費」、「娛樂費」等不同開銷項目的預算金額。

第二步:準備信封

為每個開銷項目準備一個信封,並在信封上標明項目名稱及預算金額。

第三步:放入現金

從銀行提取現金,按照預算將相應金額放入各個信封。

第四步:按規矩消費

該項消費只能用指定信封內的錢,信封空了就代表預算用盡。

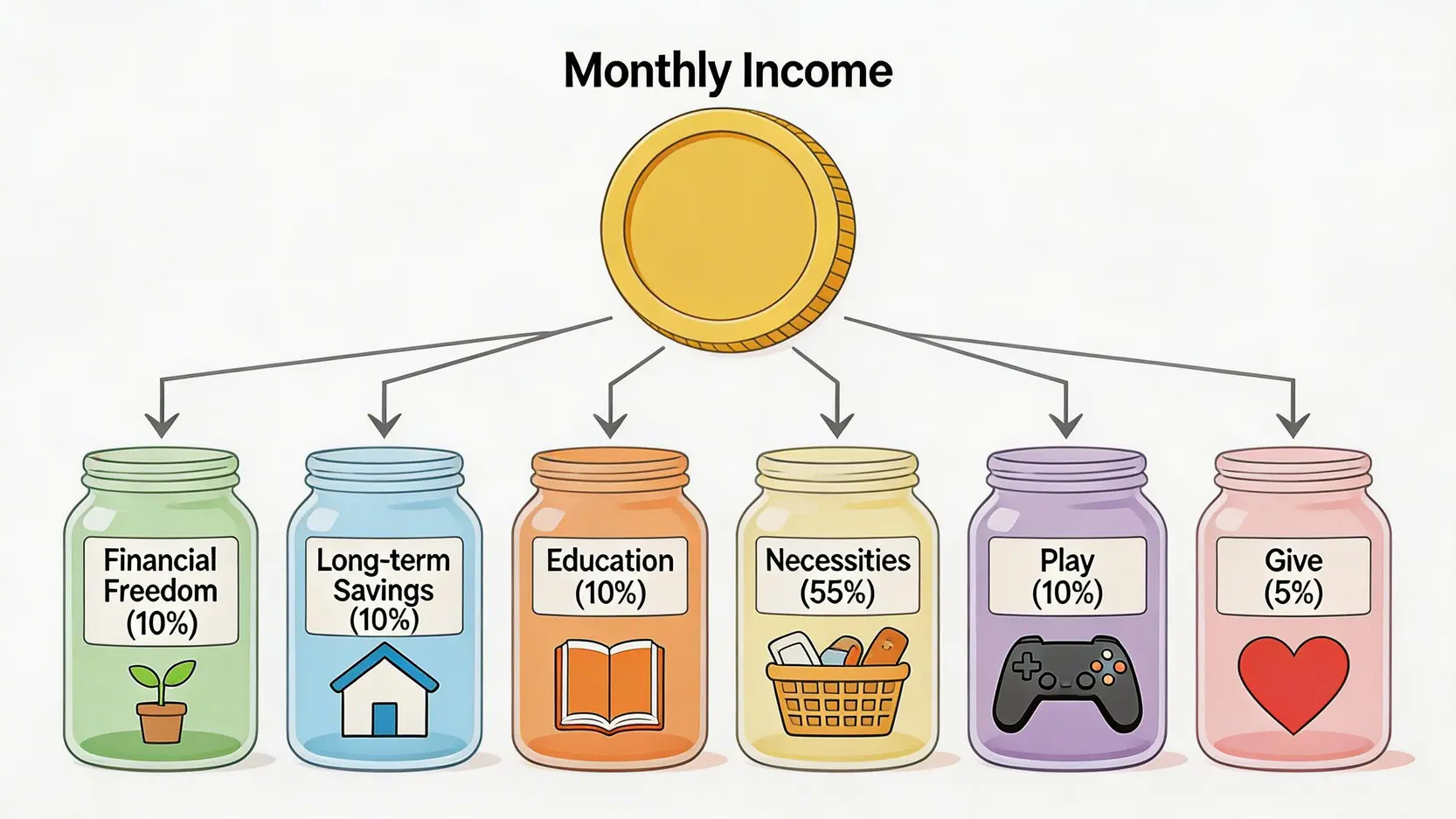

6罐子儲錢法:更細緻的理財規劃,滿足不同人生目標

6罐子儲錢法是333儲錢法的「進階版」,它將收入分為六個不同用途的戶口(或罐子),讓理財規劃更精細,能同時兼顧短期和長期目標。

- 財務自由戶口 (10%):只用於投資,創造被動收入,永不動用本金。

- 長期儲蓄戶口 (10%):用於大額開支,如買樓首期、結婚、買車。

- 教育戶口 (10%):投資自己,用於進修、買書、上課程。

- 生活必需戶口 (55%):應付日常所有必要開支。

- 休閒娛樂戶口 (10%):盡情花光,獎勵自己,維持儲錢動力。

- 貢獻給予戶口 (5%):用於慈善、買禮物給家人,提升心靈富足感。

這個方法能迫使你思考不同的人生目標,並為之分配資源,是個非常全面的理財系統。

自動轉帳儲錢法:出糧即儲,強制儲蓄最有效

這可說是最強大、最適合「懶人」的月光族儲錢大法。你只需在銀行的網上理財設定一條「常行指示」(Standing Instruction),設定在出糧日翌日,自動將一筆固定金額從支薪戶口轉賬到另一個儲蓄專用戶口。這個過程完全自動化,將儲蓄的決定從「每月選擇」變為「一次性設定」,能有效避免自己因一時心軟或惰性而儲蓄失敗。眼不見為乾淨,當你習慣了戶口中「可動用」的金額後,自然就會量入為出。

專為「月光族」而設的理財入門貼士

如果你是資深「月光族」,單靠儲錢方法可能還不夠,必須配合心態和消費習慣的調整,才能真正擺脫財務困境。

建立應急基金:告別徬徨的第一步

應急基金,是你財務規劃中的「安全網」。這是一筆備用資金,專門用來應對突發狀況,例如失業、疾病、意外等。理想的應急基金金額,應該足夠支付你 3至6個月 的基本生活開支。擁有這筆錢,能讓你在面對逆境時有底氣,不會因為急需用錢而借貸或中斷長遠的投資計劃。將建立應急基金作為你的首個儲蓄目標,是告別月光、建立安全感的關鍵第一步。

分清「想要」與「需要」:減少衝動消費

這是理財中最經典,也最重要的一課。很多時候,我們的錢都花在「想要」而非「需要」的東西上。新款手機、名牌手袋、非必要的網購……這些消費帶來短暫的快感,卻蠶食了我們的儲蓄。下次想購物時,不妨問自己幾個問題:

- 這件東西是必需品嗎?

- 沒有它會對我的生活造成實質影響嗎?

- 我是否已經有類似功能的東西?

- 我可以延遲一星期或一個月再買嗎?

實行「24小時冷靜期」是個好方法,對於非必要的消費,等24小時後再決定。你會發現,很多當時的購物衝動都會煙消雲散。

注意: 分清想要與需要,不等於要過苦行僧式的生活。適度的「想要」消費是調劑生活的必需品,關鍵在於把它們納入預算,而不是讓它們主導你的支出。

善用信用卡回贈和優惠,慳錢同時賺獎賞

在香港,善用信用卡絕對是精明消費的一環。與其用現金或八達通,不如選擇一張適合自己消費習慣的信用卡,賺取現金回贈、飛行里數或積分。例如,經常外出用膳可選餐飲回贈高的卡;喜歡網購就選網購回贈高的卡。這些回贈積少成多,變相等於為你的消費打了折扣。不過,使用信用卡的大前提是 每月必須全額還清卡數(Full Pay),否則高昂的利息會讓你得不償失,墮入債務陷阱。

常見問題 (FAQ)

每個月應該儲幾多錢先合理?

這沒有一個絕對標準答案,完全取決於你的收入、開支及理財目標。不過,一個常見的參考法則是「50/30/20」法則:將稅後收入的50%用於「需要」(如租金、交通、必要飲食),30%用於「想要」(如娛樂、購物、旅行),剩下的 20%則用於儲蓄和投資。你可以將此作為起點,再根據個人情況進行調整。

如果收入唔高,係咪就冇可能儲到錢?

絕對不是!儲錢的關鍵在於「比例」和「習慣」,而非「絕對金額」。即使月入不高,只要你堅持每月儲起收入的10%或15%,已經是一個非常好的開始。與其因為覺得儲得少而放棄,不如從一個小金額開始,例如每月儲HK$500,重點是養成「先儲蓄、後消費」的習慣。當你未來收入增加時,這個好習慣會為你帶來巨大的複利效應。

除了儲錢,下一步理財入門應該做啲咩?

儲蓄是理財的第一步,當你擁有一筆應急基金和穩定的儲蓄習慣後,可以考慮以下幾步:

1. 清還高息債務:優先清還信用卡卡數等利息高的債務。

2. 建立基本保障:檢視自己是否需要購買醫療或危疾保險,保障自己免受突發事故的衝擊。

3. 學習投資:將部分儲蓄用於低風險的投資,例如月供股票(藍籌股)、指數基金(ETF),讓你的錢為你工作,對抗通脹。你可以參考更多由投資者及理財教育委員會提供的免費資源,學習更多知識。

點樣可以堅持儲錢嘅習慣?

要將儲錢變成一種持之以恆的習慣,可以嘗試以下方法:

1. 自動化:設定自動轉帳,減少人手操作和內心掙扎。

2. 視覺化目標:將你的儲錢目標(例如一張旅行目的地的相片)貼在當眼處,時刻提醒自己。

3. 定期檢討:每三個月或半年檢視一次自己的儲蓄進度,並根據實際情況調整目標或方法。

4. 給予獎勵:當達成一個小目標時,可以從「娛樂」預算中拿一小部分錢獎勵自己,保持動力。

總結

儲錢,從來都不是一件遙不可及的難事,它更像一場與自己消費習慣和心魔的博弈。今天我們探討了儲錢的各大盲點,也分享了從「333儲錢法」到「自動轉帳」等多種實用的儲錢方法。無論你是想擺脫「月光族」標籤的理財新手,還是希望更有系統地管理財務,最重要的永遠是:選擇一個最適合你的方法,然後立即行動!

記住,理財之路是場馬拉松,而不是短跑。儲錢不怕少,只怕不做。從今天起,踏出改變的第一步,為自己的未來建立一個更穩健、更自由的財務基礎吧。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。