「退休到底要準備幾多錢?」這幾乎是每個香港打工仔晚晚「輾轉反則」的共同焦慮。望住MTR年年加價,茶餐廳個餐蛋飯都就嚟要「三位數」,你係咪都擔心自己份糧追唔上通脹,到退休時要「捱麵包」?這篇專為香港人度身訂造的退休金計算攻略,將會為你提供一個超清晰的藍圖,一步步拆解香港退休需要幾多錢這個終極難題,教你計掂自己條數,等你不再迷惘,可以翹埋雙手,優雅地規劃你的理想退休生活!

第一步:認清目標!在香港,不同退休生活需要幾多錢?

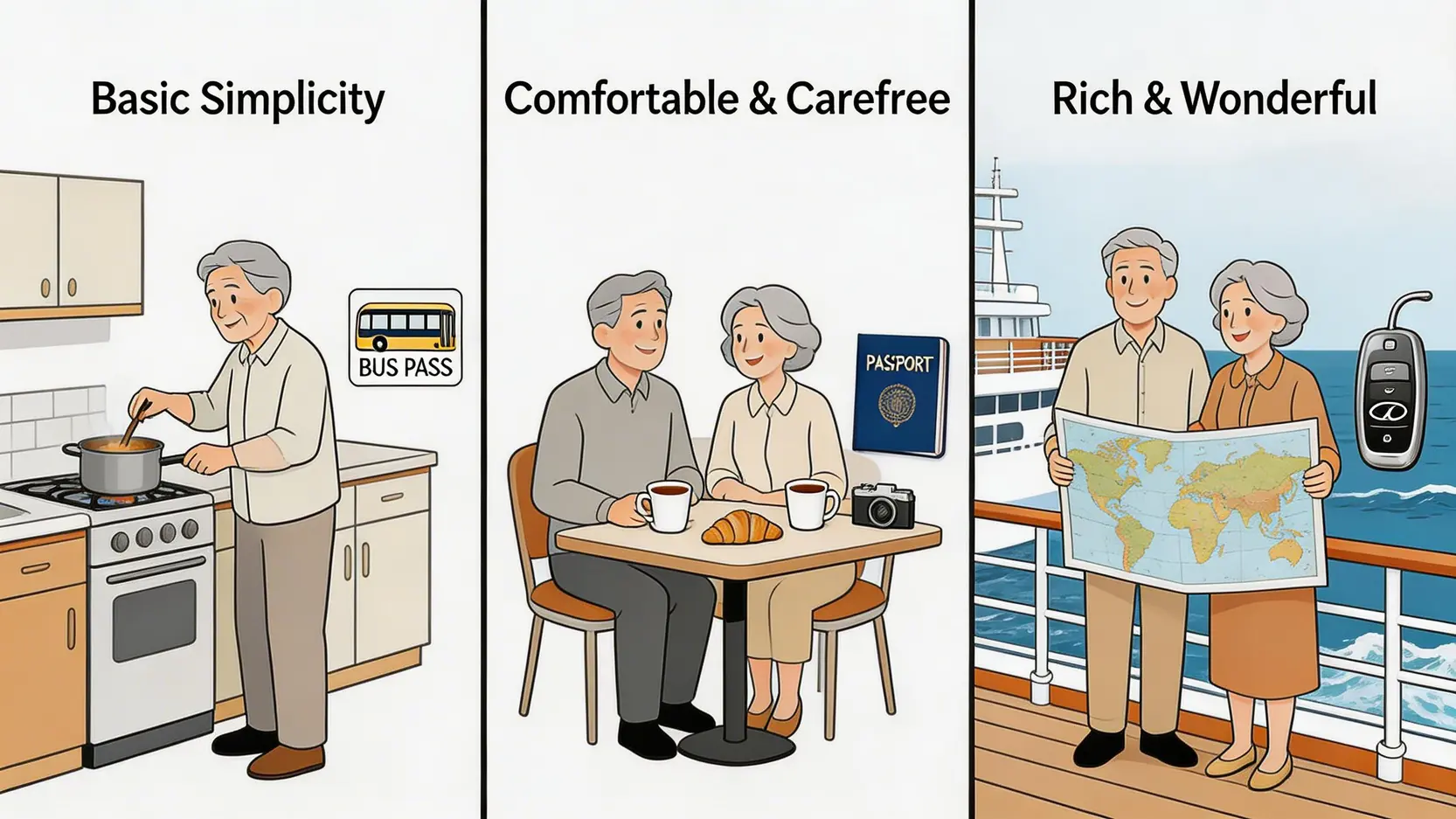

「退休生活」呢四個字,喺每個人心目中嘅畫面都唔同。有人想日日去茶樓「一盅兩件」,有人想環遊世界睇北極光,亦有人只想安安靜靜喺屋企湊下孫、種下花。唔同嘅生活方式,條數就差天共地。開始計數之前,我哋首先要誠實面對自己,睇下你追求嘅係邊一種退休Level!

以下我哋將退休生活劃分成三種模式,並估算咗大概嘅每月開支,等大家有個譜:

| 生活模式 | 生活描繪 | 預計每月開支 (每人) | 預計退休儲備總額 (以20年計算,未計通脹) |

|---|---|---|---|

| 💎「基本簡約」 | 主要留喺香港,生活樸實。飲食以自己煮為主,間中外出用餐。依賴公共交通工具,娛樂活動多為睇戲、行山等本地低消費活動。醫療主要依靠公營系統。 | HK$10,000 – HK$15,000 | HK$240萬 – HK$360萬 |

| 💰「舒適無憂」 | 生活有品質,可以隨心選擇餐廳。每年可以去1-2次亞洲地區旅行。會購買私人醫療保險,以應付不時之需。有閒錢培養個人興趣,例如上瑜伽堂、學樂器等。 | HK$25,000 – HK$35,000 | HK$600萬 – HK$840萬 |

| 👑「豐盛精彩」 | 財務自由,生活隨心所欲。每年可以進行多次長途深度遊,甚至考慮移民或海外置業。可以隨時資助子女或孫仔孫女,醫療開支充裕,能應付各種高階醫療服務。 | HK$50,000 或以上 | HK$1,200萬 或以上 |

溫馨提示:以上數字只係一個基本參考,並假設你已經供完樓。如果你嘅住屋開支(租金或按揭)需要計入退休生活費,咁預算就要再向上調整啦!

第二步:掌握退休金計算公式,3個步驟計出你的「神奇數字」

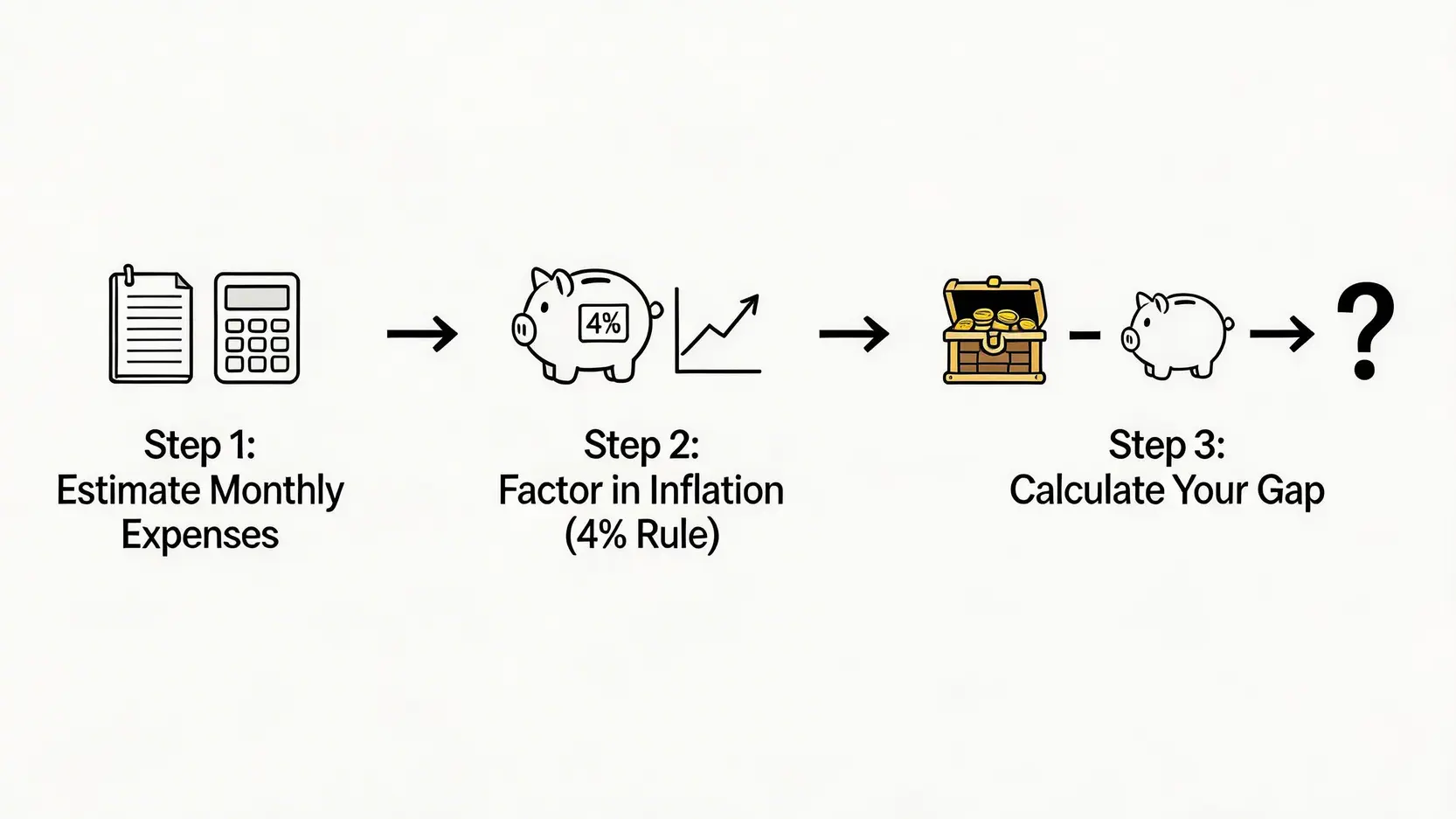

知道咗自己想要邊種生活,係時候拎起計數機,計出專屬於你嘅「神奇數字」——即係你嘅退休金總目標。唔使驚,個退休金計算公式一啲都唔複雜,跟住以下三步曲就搞掂!

步驟一:估算每月退休生活費

先從你心儀嘅生活模式(基本、舒適、豐盛)揀一個每月開支數字做基礎。然後,根據你嘅個人情況微調。記得要誠實地計入以下幾項「隱藏魔鬼」開支:

– 醫療健康:隨住年紀增長,醫療開支只會越嚟越多。預留一筆錢買醫保、做身體檢查、應付突發病痛,非常重要!

– 家庭責任:需要畀父母家用嗎?或者想資助仔女置業?呢啲都要計落去。

– 休閒娛樂:退休生活唔係得個「悶」字。旅行、興趣班、同朋友聚會嘅使費,都要預鬆啲。

– 家居維修:屋企嘅嘢用耐咗總會有損耗,預留一筆錢做維修或者更換傢俬電器,有備無患。

步驟二:考慮通脹及預期壽命

呢一步係最多人忽略,亦係最致命嘅一環!假設每年通脹率係3%,20年後,今日嘅$10,000購買力就只剩返大約$5,500。所以,我哋唔可以單純將每月開支乘返退休年期就算。

快速估算法:「4%法則」

呢個係一個國際通用嘅簡易估算方法,意思係你每年由退休金組合中提取4%作為生活費,理論上可以令你嘅資產維持增長,足以應付你30年甚至更長嘅退休生活。反過嚟計,就係:

退休所需總額 = 每年開支 ÷ 4%(或 x 25)

例如,你預計每年開支係$30萬(每月$25,000),咁你需要嘅退休金就大約係 $300,000 x 25 = $750萬。

步驟三:盤點現有資產,計出儲蓄缺口

計到目標金額之後,就要返轉頭睇下自己而家有幾多「彈藥」。將你所有資產加埋一齊:

– 強制性公積金(MPF):登入你嘅MPF帳戶,睇下目前累積咗幾多。 整合強積金2026:3步教學懶人包,輕鬆管理MPF退休金可以幫你更有效地管理強積金戶口。

– 個人儲蓄及現金:銀行戶口有幾多錢?

– 投資組合:股票、債券、基金、物業等資產嘅現時市值。

– 保險儲蓄:有人壽儲蓄保險嘅話,可以查下預期回報同現金價值。

退休儲蓄缺口 = 退休目標總額 – 現有資產總值

計到呢個數,你就知道自己距離目標仲有幾遠,需要喺未來嘅日子加幾多「摩打」去追趕進度!

第三步:善用工具!香港熱門退休金計算機推薦

覺得自己計數好頭痛?唔緊要,坊間有好多免費又好用嘅退休計算機,可以幫你一Click計掂數。呢啲工具通常已經將通脹、預期壽命、投資回報等複雜因素考慮在內,你只需要輸入基本資料,就可以得到一個好有參考價值嘅結果。

官方機構計算機:積金局 (MPFA) 與投委會 (IFEC)

官方機構計算機:積金局 (MPFA) 與投委會 (IFEC)

官方機構計算機:積金局 (MPFA) 與投委會 (IFEC)

官方機構計算機:積金局 (MPFA) 與投委會 (IFEC)要搵最穩陣、最中立嘅工具,首選一定係官方機構提供嘅計算機。佢哋冇任何銷售目的,純粹係為市民提供理財教育。

- 投資者及理財教育委員會 (IFEC) 退休計劃計算機:呢個係非常全面嘅工具,介面清晰易用。你只需要輸入年齡、預期退休年齡、目前儲蓄、每月儲蓄額同期望退休生活水平等資料,佢就可以幫你模擬出你嘅退休儲備情況,仲會顯示你有冇儲蓄缺口。 按此前往投委會退休計算機。

- 強制性公積金計劃管理局 (MPFA) 退休策劃計算機:積金局嘅工具相對簡單直接,主要集中喺強積金部分嘅估算,可以幫你了解MPF喺你整個退休規劃中扮演嘅角色。

金融機構計算機:比較各大銀行及保險公司工具

金融機構計算機:比較各大銀行及保險公司工具

金融機構計算機:比較各大銀行及保險公司工具好多銀行同保險公司,例如滙豐、宏利、友邦等,都有推出自己嘅退休計算機。呢啲工具通常設計得更加精美,有啲仲會結合埋佢哋嘅投資或年金產品一齊介紹。

使用呢啲工具時嘅好處:

- 介面新穎:通常比較有現代感,用戶體驗較好。

- 產品結合:可以順便了解市面上嘅退休理財產品,例如年金、儲蓄保險等。

需要留意嘅地方:

- 潛在銷售:用完計算機之後,可能會引導你聯絡理財顧問或購買相關產品,要有心理準備。

- 預設回報率或有偏差:有啲計算機可能會用比較樂觀嘅投資回報率去計數,令結果睇起嚟更容易達標。建議大家可以嘗試將預設回報率調低,做一個「壓力測試」,睇下結果會係點。

退休金計算常見問題 (FAQ)

我應該如何將強積金(MPF)計入我的退休金總額?

我應該如何將強積金(MPF)計入我的退休金總額?

我應該如何將強積金(MPF)計入我的退休金總額?強積金(MPF)是你退休資產的重要組成部分,絕對不能忽略。計算時,你可以登入強積金受託人的網上平台或查閱最新的周年權益報表,找出目前的累算權益總額。這筆金額就是你現有資產的一部分。更進一步,你可以利用MPFA或受託人提供的計算機,根據你目前的年齡、薪金及強積金投資組合,估算到65歲退休時,這筆錢大約會滾存到多少,從而更準確地評估你的退休儲備狀況。

如果計完發現退休金有缺口,可以點樣追落後?

發現有缺口唔使驚,大部分人都會面對呢個問題,最重要係及早行動。你可以考慮以下幾個方向「追落後」:

增加儲蓄率

這是最直接的方法。審視你的日常開支,看看有沒有可以削減的非必要消費,例如減少外出用餐次數、取消不常用的訂閱服務等,將節省下來的錢轉為儲蓄或投資。

提升投資回報

如果你距離退休尚有一段長時間,可以考慮適度地調整投資組合,增加股票等較高潛在回報的資產比例。當然,高回報伴隨高風險,行動前必須先評估自己的風險承受能力,或者諮詢專業的理財顧問。

延後退休年齡

雖然唔係最理想嘅選擇,但延後退休一兩年,可以讓你有多啲時間儲蓄,同時縮短需要動用退休金的時間,對填補缺口有顯著幫助。

調整退休生活期望

重新審視你的退休生活藍圖,可能由「豐盛精彩」模式調整為「舒適無憂」模式,降低目標金額,令計劃更切實可行。

除了儲蓄,還有哪些方法可以增加我的退休收入?

退休後的收入來源並非只有「食老本」一途。你可以積極開拓不同的被動或主動收入來源,令財務更穩健:

- 被動收入:建立一個能持續產生現金流的投資組合,例如買入高息藍籌股、房地產投資信託基金(REITs)或債券,定期賺取股息或利息。

- 年金計劃:年金是一種長期保險產品,投保人在年輕時定期供款,退休後便可定期領取穩定收入,直至百年歸老,有效對抗「長壽風險」。

- 半職工作:退休後不一定要完全停下來。從事自己有興趣的兼職或顧問工作,不但可以幫補收入,更能保持社交生活和精神活力。

- 逆按揭:如果你持有已供完的物業,可以考慮申請安老按揭(俗稱逆按揭),將物業抵押給銀行,以換取每月穩定的現金收入。

「4%法則」在香港的實際應用中有什麼限制?

雖然「4%法則」是個很好的起點,但在香港的應用上需要注意幾點。首先,這個法則源於美國市場的歷史數據,其回報假設(通常是股票和債券的組合)未必完全適用於香港市場的波動性。其次,香港的通脹,特別是醫療和住屋方面的開支增長,可能高於歐美國家。因此,在應用時可以考慮採取更保守的提取率,例如3%或3.5%,以增加安全邊際。同時,這個法則並未考慮到退休初期可能開支較大(如去旅行),而後期開支減少的情況,靈活性相對較低。

核心要點:

- 明確目標:首先定義你想要的退休生活水平(基本、舒適、豐盛),以估算每月開支。

- 計數三步曲:掌握「估算開支 → 考慮通脹 → 盤點資產」的退休金計算公式。

- 善用4%法則:將「每年開支 x 25」作為快速估算退休金總額的參考指標。

- 活用工具:利用積金局(MPFA)及投委會(IFEC)等官方機構的退休計算機,獲取客觀的分析結果。

- 正視缺口:如果發現儲蓄不足,應及早透過增加儲蓄、調整投資或延後退休等方法積極應對。

總結

總括而言,進行退休金計算並非一次性的功課,而是一個需要隨住你人生階段、收入水平和市場環境變化而定期審視的動態過程。400萬夠不夠退休?答案因人而異。透過本文提供的生活費參考、計算公式及實用工具,你可以為自己的黃金歲月畫出一張更清晰、更實在的財務地圖。與其日日為將來而焦慮,不如從今日起就踏出規劃的第一步。別再拖延了,立即動手計算你的退休金目標,為理想的退休生活打下堅實的基礎吧!

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。