試諗下,點解中咗$1,000六合彩,好多人會即刻諗住食餐好嘅;但如果係辛苦加班賺返嚟嘅$1,000,就會放入銀行慳住使?明明都係$1,000,點解我哋對待佢哋嘅態度會差天共地?呢種看似無傷大雅嘅諗法,其實係一個常見嘅理財陷阱——心理賬戶偏差(Mental Accounting Bias)作祟。

呢個隱形嘅財務殺手,正正係導致我哋非理性消費、儲唔到錢甚至投資失利嘅元兇之一。本文將會深入淺出,拆解心理賬戶意思,並透過超貼地嘅香港化心理賬戶例子,幫你識別自己係咪已經中招,再教你幾招實用技巧,避開呢個理財陷阱,真正重奪你嘅財富主導權!

到底咩係「心理賬戶」?拆解背後嘅行為經濟學

「心理賬戶」呢個概念聽落好似好學術,但其實佢無處不在,影響住我哋每日嘅金錢決策。簡單嚟講,就係我哋個腦會不自覺地將唔同來源、唔同用途嘅錢,分門別類放入唔同嘅「心理戶口」,並且賦予佢哋唔同嘅價值同意義。

諾貝爾獎得主嘅發現:點解我哋會幫啲錢貼標籤?

「心理賬戶」嘅概念,最早由2017年諾貝爾經濟學獎得主理查德·塞勒(Richard Thaler)提出。佢發現,人類並唔係傳統經濟學所講嘅「絕對理性人」。喺現實世界,我哋做決策時,會受到各種認知捷徑同情感因素影響。

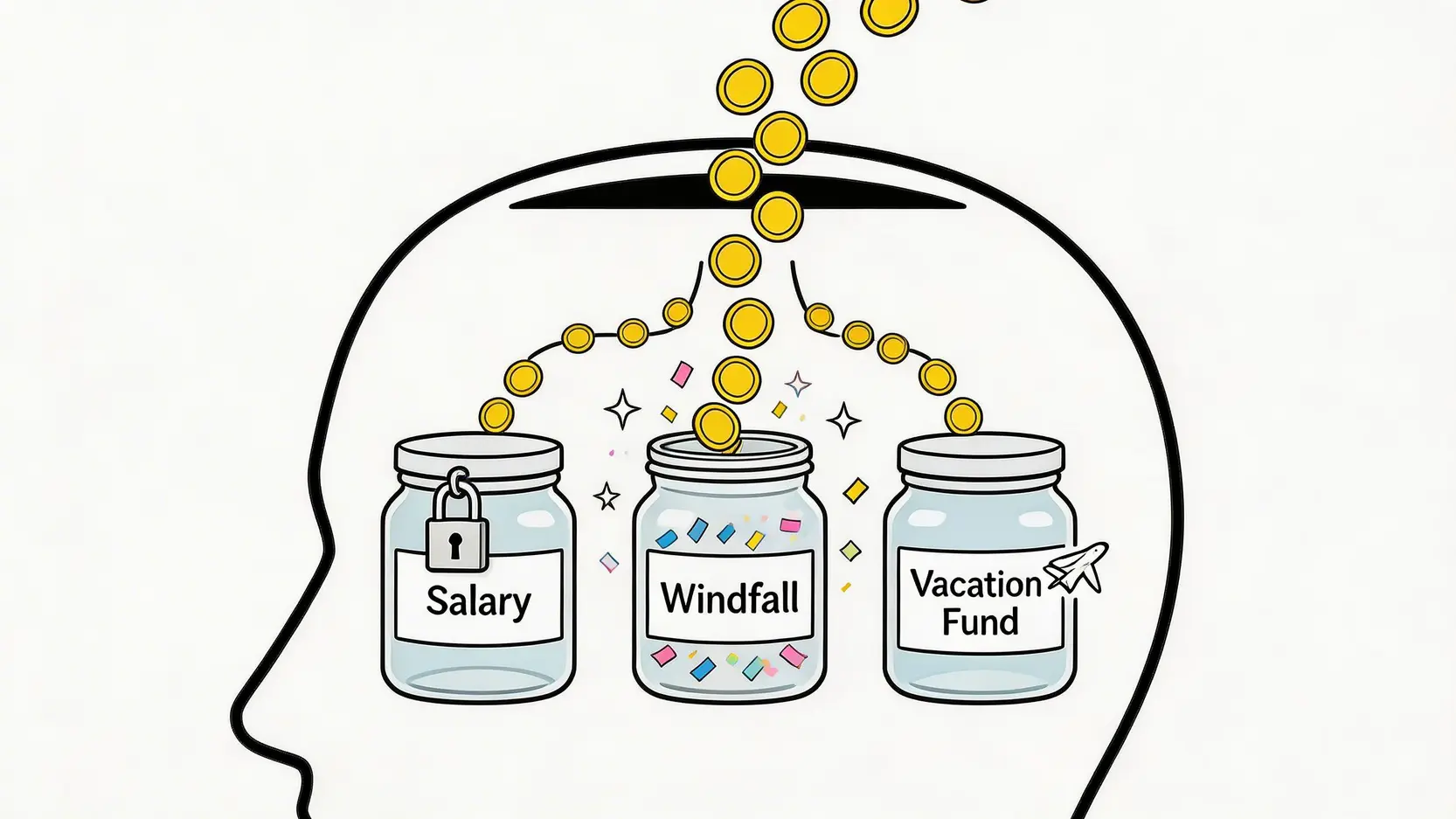

我哋會好自然地幫啲錢貼上標籤,例如「辛苦賺嚟嘅糧餉」、「意外得嚟嘅橫財」、「準備去旅行嘅資金」、「仔女嘅教育基金」等等。呢啲標籤令我哋喺心理上更容易管理財務,但同時亦都埋下咗非理性決策嘅伏線。

同樣係$1000,點解感覺價值唔同?(心理賬戶意思)

從理性角度分析,無論係薪金、獎金、中獎彩金,定係退稅款項,每一蚊嘅購買力都係完全一樣嘅。$1,000就係$1,000,唔會因為來源唔同而可以買多啲嘢。

但喺心理賬戶偏差嘅影響下,情況就唔同喇。我哋會覺得:

- 辛苦賺嚟嘅錢(薪水戶口): 因為付出咗時間同勞力,所以會更加珍惜,傾向用於必要開支或儲蓄,每一蚊都會諗過度過。

- 意外得嚟嘅錢(橫財戶口): 例如公司Bonus、六合彩獎金,感覺好似「執返嚟」咁,洗起上嚟就冇咁「肉痛」,通常會用於享樂性消費,例如食大餐、買新玩具。

- 預設用途嘅錢(專用戶口): 例如放入八達通準備搭車嘅錢,我哋就唔會輕易攞去買零食;而政府派發嘅消費券,因為指定咗用途同期限,我哋亦都好大機會將佢哋同日常收入分開處理,甚至會為咗用盡佢而買啲本身唔需要嘅嘢。

5個香港人最易中嘅「心理賬戶」理財陷阱(附生活例子)

了解咗基本概念之後,一齊睇下喺香港呢個急速嘅城市裏面,有邊啲常見嘅理財陷阱心理賬戶等緊我哋。以下呢5個例子,你又中咗幾多個?

陷阱一:「意外之財」洗得快 (例子:政府消費券、公司Bonus、中獎彩金)

呢個可以話係最經典嘅心理賬戶例子。當有一筆「意料之外」嘅錢落袋,例如年終花紅、政府派嘅$5,000消費券,甚至係賽馬贏返嚟嘅幾百蚊,我哋好自然會將佢歸入「獎勵」或「娛樂」戶口。

- 情境模擬: 平時出街食飯,可能$100都覺得貴。但一收到Bonus,就即刻book間靚餐廳食omakase,一餐洗二千蚊都覺得「好抵,當獎勵自己」。

- 心理盲點: 我哋潛意識將呢筆錢同「常規收入」分開,覺得就算洗晒都唔會影響正常生活。但實際上,呢筆錢本來可以大大加快你嘅儲蓄進度、還清卡數,或者成為一筆有價值嘅投資本金。

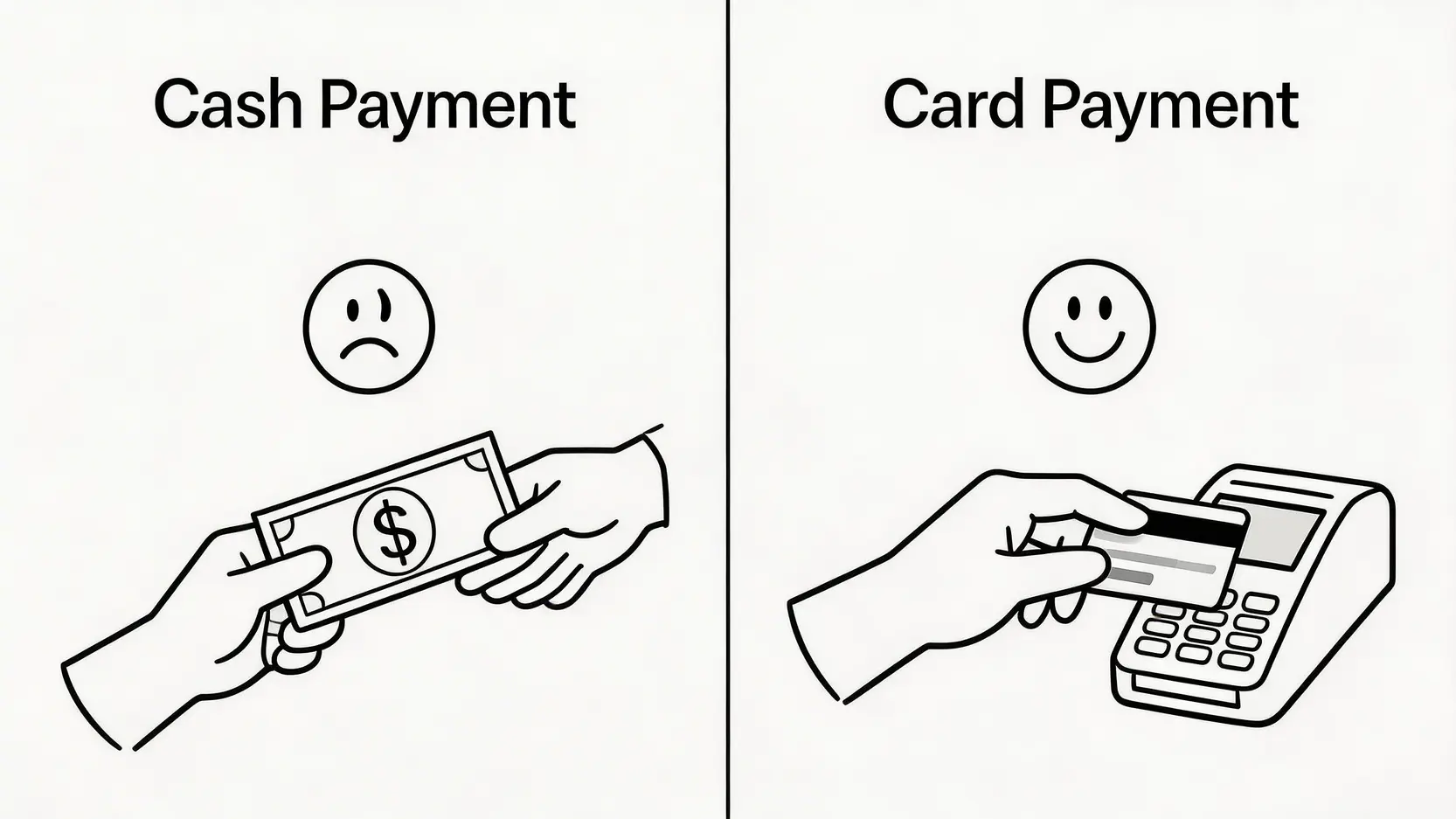

陷阱二:「碌卡」冇感覺,畀現金就肉痛 (例子:用信用卡網購 vs. 街市買餸)

支付方式嘅唔同,都會啟動我哋唔同嘅心理賬戶。現金係有形嘅,每一張銀紙離開錢包,都會帶來實在嘅「損失感」。相反,信用卡、八達通、甚至轉數快呢啲電子支付,只係數字上嘅變動,令我哋嘅痛感大大降低。

💳 信用卡/電子支付戶口

感覺好似用緊「未來錢」或者一個獨立嘅「網購戶口」,數字嘅跳動冇咁刺眼。喺網上商店撳個掣就完成交易,過程太流暢,好容易就會過度消費,到月尾收到月結單先「驚醒」。

💵 現金戶口

喺街市買餸,由錢包攞幾張「紅衫魚」出嚟畀錢,再收到一堆神沙,成個過程觸摸到真實嘅金錢,會更加感受到「錢走咗」嘅事實,消費時自然會更加謹慎。

陷阱三:用「賺返嚟嘅錢」去投資會更大膽 (例子:股票獲利再投資 vs. 本金)

心理賬戶偏差喺投資領域嘅影響尤其深遠,呢個亦都係好多人由賺變蝕嘅原因。我哋會將投資組合入面嘅錢分為「本金」同「利潤」兩個戶口。

- 「本金」戶口: 呢個係「血汗錢」戶口,我哋會對佢非常謹慎,傾向選擇穩健、低風險嘅投資。

- 「利潤」戶口: 由股票、基金等賺返嚟嘅錢,感覺好似「賭場贏返嚟嘅籌碼」(House Money Effect)。我哋會覺得用呢筆錢去再投資,就算輸咗都「冇咁傷」,所以會變得更大膽,願意去冒更高嘅風險,例如追逐啲熱門嘅概念股、炒賣加密貨幣等。

風險警示: 呢種心態極度危險!無論係本金定律潤,每一蚊都係屬於你嘅資產。用利潤去進行高風險投機,等同於將你辛苦獲得嘅成果暴露於不必要嘅風險之中,隨時可能「一鋪清袋」。

陷阱四:設立太多「專屬戶口」反而唔靈活 (例子:有儲蓄戶口但同時孭住高息卡數)

為咗儲錢,唔少人會設立唔同嘅「專用戶口」,例如「旅行基金」、「買樓首期」、「結婚基金」等。呢種做法某程度上可以增加儲蓄動力,係一種對心理賬戶嘅正面應用。但如果過度僵化,就會造成財務上嘅「近視」。

- 常見情況: 陳小姐每月將$5,000放入一個年利率只有1%嘅「旅行基金」儲蓄戶口,目標係去歐洲玩。但與此同時,佢嘅信用卡結欠$30,000,年利率高達35%!

- 財務真相: 從整體財務角度睇,陳小姐其實係用緊35%嘅利息成本,去賺取1%嘅儲蓄回報,每年淨虧損極高。佢將「儲蓄」同「債務」放入咗兩個完全隔離嘅心理賬戶,冇意識到應該先將「旅行基金」嘅錢攞嚟還清高息卡數,咁先係最明智嘅決定。

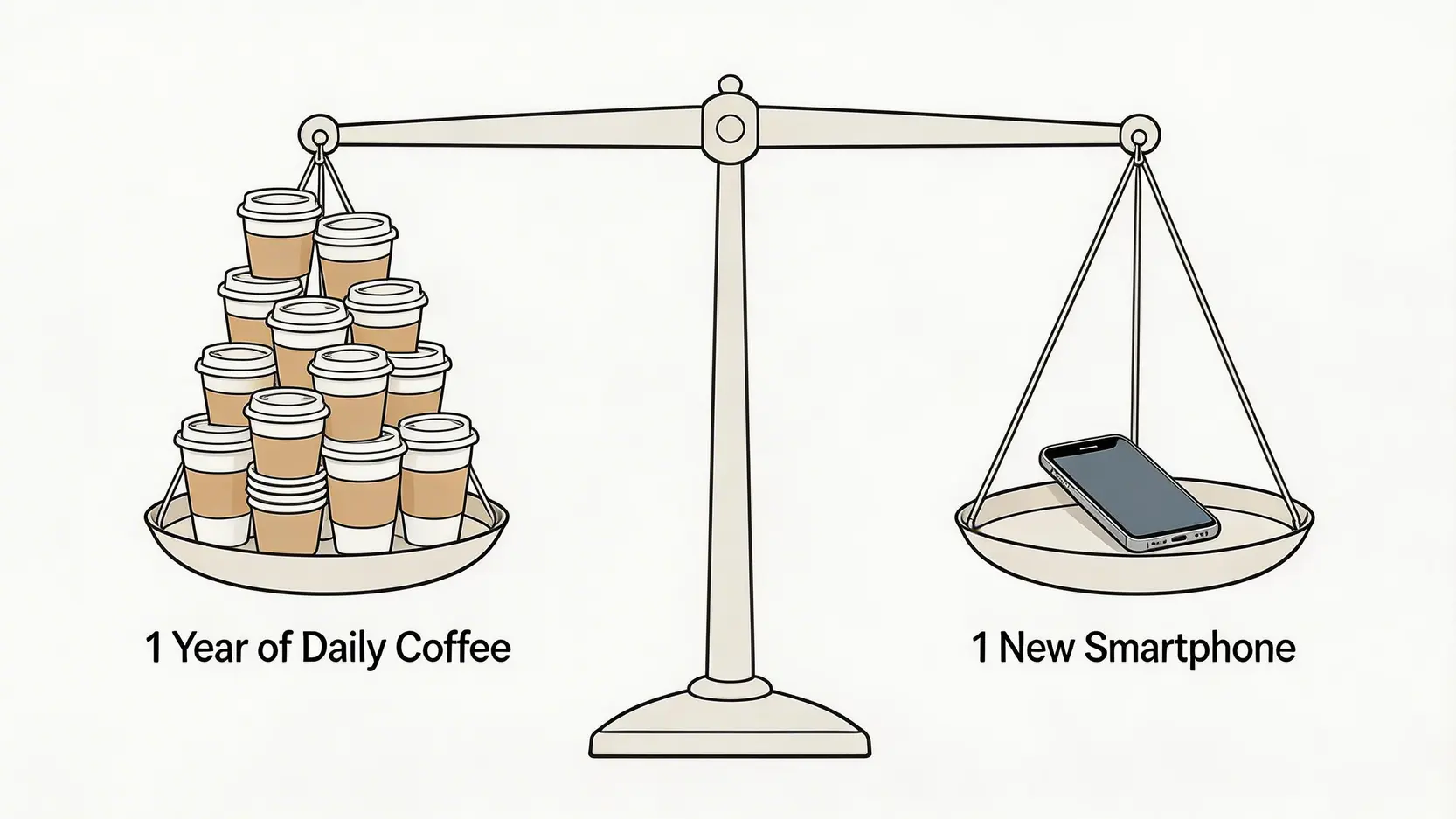

陷阱五:對細額支出麻木,忽略日積月累嘅影響 (例子:每日一杯咖啡 vs. 買一部新手機)

我哋嘅大腦對於唔同金額嘅支出,都有唔同嘅「敏感度」。對於幾千蚊嘅大額消費,例如買一部新iPhone,我哋會思前想後、貨比三家。但對於每日幾十蚊嘅「濕碎」開支,就往往不以為然。

| 消費項目 | 心理賬戶 | 感覺 | 一年總支出 (估算) |

|---|---|---|---|

| 每日一杯$40咖啡 | 「日常小確幸」戶口 | 「好少錢啫,提下神好應該。」 | $40 x 250個工作日 = $10,000 |

| 一星期三次手搖飲品 ($30/杯) | 「放鬆下」戶口 | 「天氣熱,飲杯嘢好正常。」 | $30 x 3次 x 52星期 = $4,680 |

| 買一部$10,000新手機 | 「大額消費」戶口 | 「好貴!要諗清楚,下個月先算。」 | $10,000 |

從上表可見,每日一杯咖啡嘅年度支出,其實已經等同一部旗艦級手機嘅價錢!呢啲被歸入「零錢」或「雜項」心理賬戶嘅支出,正係蠶食我哋財富嘅「拿鐵因子」(Latte Factor)。

想避開陷阱?3個實用技巧幫你破解心理賬戶偏差

既然心理賬戶偏差咁陰濕,係咪就冇得搞?又唔使咁灰心。只要我哋有意識地訓練自己嘅理財思維,就可以有效減低佢嘅負面影響。以下3個技巧,不妨由今日開始試下!

技巧一:建立「金錢一體化」觀念,將所有資產視為一個整體

呢個係最核心嘅一步。你要不斷提醒自己:「所有錢都係錢,佢哋嘅價值係一樣嘅。」

- 具體做法: 無論係薪水、獎金、退稅定係投資利潤,一律先存入你嘅主要收入戶口。唔好一收到Bonus就即刻諗住點樣洗,而係將佢視為你總資產嘅一部分,然後再根據你嘅整體財務目標去規劃點樣運用。

- 思維轉變: 當你習慣將所有資金「一視同仁」,你就會用更理性嘅標準去衡量每一項支出。你會開始問自己:「如果呢$1,000係我辛苦OT賺返嚟嘅,我仲會唔會用佢嚟食呢餐飯?」

技巧二:定期審視財務狀況,制定全面預算

對抗心理賬戶造成嘅混亂,最好嘅武器就係一個清晰、全面嘅預算。預算可以幫你打破唔同「心理戶口」之間嘅隔膜,從宏觀角度了解自己嘅現金流同財務健康狀況。

- 預算工具: 你可以用簡單嘅Excel表格,或者市面上好多好用嘅記賬App。

- 關鍵步驟:

1. 整合所有收入: 將所有來源嘅錢(薪金、兼職、投資收益等)加總。

2. 追蹤所有支出: 無論大小開支,都要記錄在案。

3. 設定目標: 根據你嘅總收入同財務目標(如儲蓄率、還款額),為唔同類別嘅開支設定上限。

4. 定期檢討: 每個月底檢視預算執行情況,睇下邊啲「心理賬戶」出現超支,然後作出調整。

制定預算嘅過程,就好似幫你嘅財務進行一次全面嘅身體檢查,邊度有問題即刻一清二楚。想學習更多關於理財預算方法,可以參考我哋嘅其他文章。

技巧三:喺大額消費前,設定24小時冷靜期

衝動消費往往係心理賬戶偏差嘅好朋友。當你因為收到消費券或者見到「限定優惠」而想買嘢時,試下強制自己踩一踩brake。

🧠 設定冷靜期

將想買嘅嘢放入網上購物車,或者影低相,然後離開現場。同自己講:「我24小時之後再決定。」

🤔 進行理性思考

喺呢段時間,問自己幾個問題:「我係『需要』定係『想要』呢樣嘢?」「冇咗佢會唔會點?」「呢筆錢有冇更好嘅用途?」

✅ 做出明智決定

過咗一日之後,你會發現好多當時嘅購買慾望已經大大減退。呢個方法可以有效過濾掉大部分由「獎勵戶口」或「優惠戶口」驅使嘅非理性消費。

常見問題 (FAQ)

Q1: 「心理賬戶」完全係壞事?可唔可以善用佢?

絕對可以!雖然心理賬戶偏差會導致理財陷阱,但如果我哋反過嚟有意識地利用佢,佢都可以成為我哋理財嘅好幫手。最經典嘅例子就係「信封理財法」或「50/30/20法則」。我哋主動將收入劃分為「必要開支」、「想要開支」同「儲蓄/投資」三個大戶口,並且嚴格執行。呢種「刻意嘅分類」可以幫助我哋更有紀律地儲錢同控制消費,避免將儲蓄戶口嘅錢挪用去娛樂。關鍵在於,呢啲戶口嘅設立係基於理性嘅財務規劃,而唔係源於一時嘅情感或金錢來源。

Q2: 呢個概念同其他投資心理偏見(例如:損失規避)有咩關係?

心理賬戶同其他認知偏見關係密切,經常會互相影響,形成一個「偏見組合包」。例如損失規避(Loss Aversion),即係損失$100帶嚟嘅痛苦,遠大於賺到$100帶嚟嘅快樂。當呢個偏見同心理賬戶結合時,就會解釋到點解我哋會死守住「本金戶口」裏面蝕緊錢嘅股票唔放(因為賣出等於實現損失,好痛苦),但又會輕易賣出「利潤戶口」裏面賺緊錢嘅股票(因為想鎖定利潤,獲得快樂)。想了解更多關於投資心理學嘅陷阱,可以閱讀《沉沒成本是什麼?一篇搞懂投資與感情中的決策盲點》。

Q3: 除咗消費,心理賬戶仲會點樣影響我嘅投資決定?

影響非常大。除咗上面提到嘅「House Money Effect」之外,心理賬戶仲會導致「資產配置不當」。例如,有啲投資者會將佢哋嘅退休金戶口(例如MPF)視為一個「唔郁得」嘅神聖戶口,所以會選擇極度保守嘅投資組合。但喺佢哋自己操作嘅股票戶口,又會非常進取。佢哋冇將所有投資視為一個整體去評估總風險,導致整體投資策略可能過於保守,或者過於激進,未能達致最佳嘅風險回報平衡。

Q4: 電子支付同先買後付(BNPL)係咪會加劇心理賬戶偏差?

絕對會。電子支付(如信用卡、PayMe、轉數快)模糊咗金錢嘅實體感,令支出感覺更似一堆數字,減低咗「付款痛苦」,容易導致過度消費。而「先買後付」(Buy Now, Pay Later)服務更加係將呢個效應放大。佢建立咗一個「即時享樂」心理賬戶,同時將付款責任推遲到未來嘅「還款」心理賬戶。消費者喺購買當下只見到較細嘅分期金額,而忽略咗總體嘅負債,好容易陷入洗未來錢嘅惡性循環。

總結

心理賬戶偏差就如同一副隱形嘅眼鏡,不知不覺間扭曲我哋對金錢嘅看法,引導我哋做出一個又一個非理性嘅消費同投資決策。由洗腳唔抹腳咁用晒份花紅,到對每日嘅「濕碎」開支視而不見,呢啲行為背後,都有呢個認知偏見嘅身影。

然而,了解就係改變嘅第一步。透過認清呢個理財陷阱心理賬戶嘅運作模式,並積極運用文中所分享嘅「金錢一體化」、「全面預算」同「24小時冷靜期」等實用技巧,我哋絕對可以擺脫呢個枷鎖,從今日起,就開始檢視你嘅消費習慣,唔好再俾心理賬戶主宰你嘅財富!

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。