日日營營役役,你喺香港究竟算係中產定有錢人?每個月搵幾多先夠,先可以過得舒適?呢個問題可能困擾住唔少香港人。當身邊朋友個個講緊買樓、投資、財務自由,你係咪都心郁郁想知自己喺財富光譜嘅邊個位置?

本文將為你由淺入深,全面拆解香港嘅財富階級,從政府最新公布嘅「香港家庭入息中位數」開始,深入探討國際公認嘅「香港中產收入標準」,再晉級到「幾多錢先算有錢人」嘅熱門討論,最後再引用權威報告,揭曉「香港富翁定義」嘅終極門檻,讓你一次過睇清自己嘅財務定位,為未來理財規劃搵出清晰方向!

財富水平第一步:你跑贏全港幾多人?

要衡量自己嘅財富水平,最客觀嘅起點就係同全港市民做個比較。政府統計處每季都會公布「綜合住戶統計調查」,當中嘅「家庭住戶每月入息中位數」就係一把非常實用嘅尺。呢個數字可以話俾你知,你嘅家庭收入喺全香港家庭入「財」比賽中,係咪跑到一半以上!

最新香港家庭入息中位數係幾多?

根據政府統計處最新公布的數據顯示,2025年第四季的香港家庭住戶每月入息中位數為 HK$30,000。換言之,如果你嘅家庭總收入超過呢個數,恭喜你,你已經跑贏咗全香港一半嘅家庭!不過,呢個只係一個整體數字,就好似一件「均碼」衫,未必完全啱身。因為家庭人口唔同,所需嘅開支同生活標準都差天共地。

按家庭人數分析:你的家庭收入處於哪個水平?

一個單身貴族月入三萬,同一個四人家庭月入三萬,生活質素肯定有好大分別。所以,更精準嘅比較方法,係參考按家庭人數劃分嘅入息中位數。以下我哋整理咗最新數據,等你可以對號入座,睇下自己家庭嘅「戰績」如何:

| 家庭人數 | 家庭每月入息中位數(港元) | 簡單解讀 |

|---|---|---|

| 1人 | HK$10,000 | 單身人士,收入超過一萬已達中位數。 |

| 2人 | HK$28,000 | 二人家庭(如年輕夫婦),月入接近三萬係中間水平。 |

| 3人 | HK$40,000 | 核心小家庭(如夫婦加一個仔女),總收入四萬先算達標。 |

| 4人 | HK$48,000 | 四人家庭,總收入接近五萬,先達到中位數。 |

| 5人或以上 | HK$55,000 | 大家庭嘅開銷更大,需要更高收入去維持。 |

注意:以上數據只係一個參考基準,並無考慮到家庭資產(例如有冇樓、有冇收租)同負債(例如按揭、私人貸款)等情況。所以,跑贏中位數固然值得鼓舞,但距離真正嘅「中產生活」,可能仲有一段路要行。

解構香港中產收入標準:你夠唔夠資格?

「中產」呢個詞,喺香港就好似一個都市傳說,人人都聽過,但定義就好模糊。有人覺得月入三、五萬就係,有人就話要有樓有車先算。到底,要符合「香港中產收入標準」,有冇一個客觀啲嘅標準?

國際標準點樣計?(OECD 的定義)

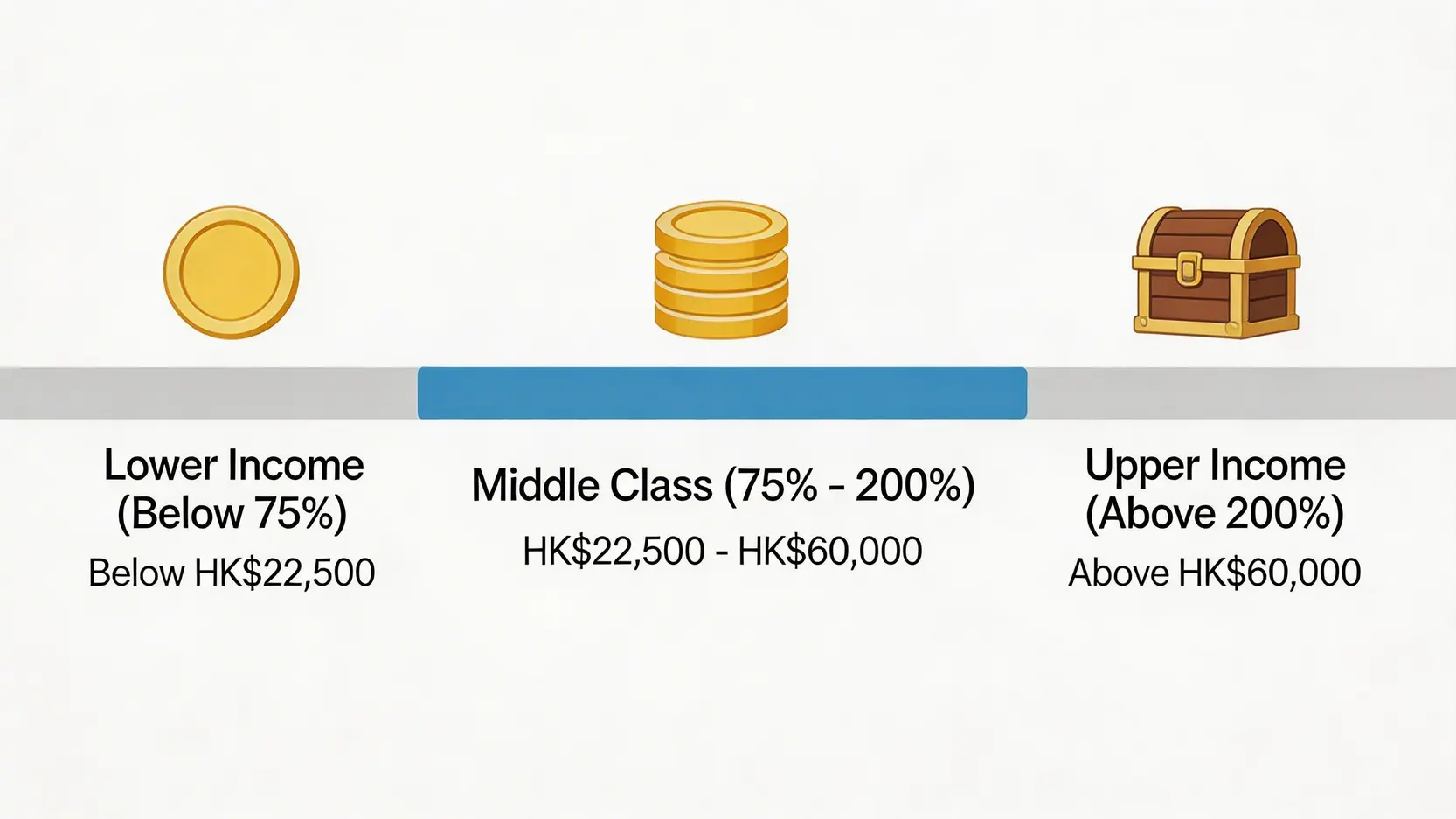

國際上,經濟合作暨發展組織(OECD)對「中產階級」有一個相對清晰嘅定義,就係家庭收入處於全民入息中位數的75%至200%之間。我哋可以嘗試用呢個框架,計一計香港嘅中產門檻:

- 香港家庭入息中位數: HK$30,000

- 中產收入下限 (75%): HK$30,000 * 75% = HK$22,500

- 中產收入上限 (200%): HK$30,000 * 200% = HK$60,000

根據呢個計法,一個香港家庭如果月入介乎 HK$22,500 至 HK$60,000,就可以被視為國際標準下嘅「中產」。不過,相信好多月入五、六萬嘅香港家庭都會大呻:「咁樣就當中產?供樓、養仔、交通、食飯,條數計完都係月光光!」

收入 vs 資產:點解月入5萬喺香港都未必算中產?

呢個就係問題嘅核心:喺香港呢個生活成本極高嘅城市,單純用收入去定義中產,其實非常離地。一個真正嘅中產,除咗要有穩定嘅收入,更重要嘅係擁有一定嘅淨資產,足以應對突發事件,並且有能力規劃未來,例如子女教育、退休生活等。

🎭 情景模擬:月入5萬的「偽中產」?

人物:陳先生,35歲,已婚,有一個5歲女兒。

家庭月入:HK$55,000

每月開支:

– 租樓(兩房單位):HK$18,000

– 女兒教育開支(興趣班、學費):HK$7,000

– 家庭伙食及交通:HK$12,000

– 保險及家用:HK$8,000

– 強積金供款:HK$3,000

每月結餘:HK$55,000 – HK$48,000 = HK$7,000

雖然陳先生家庭收入達到$55,000,符合國際定義,但扣除各項「無得慳」嘅開支後,每月儲蓄有限,更遑論儲錢買樓、規劃退休。呢種情況,更多被形容為「高級勞工」或者「月光中產」。

因此,一個更貼地嘅香港中產定義,應該係一個「鐵三角」:穩定收入、一定數額的流動資產、以及擁有自住物業(或有能力購買)。淨係睇收入,就好似睇人跑步淨係睇佢對跑鞋有幾靚,而忽略咗佢本身嘅體能同耐力。

晉級之路:究竟幾多錢先算有錢人?

當「中產」都已經咁難達到,咁「幾多錢先算有錢人」?呢個問題就更加主觀,就好似問「食幾多隻辣椒先算辣」,每個人嘅答案都唔同。

網民熱議:「有錢人」的主觀感受與客觀指標

喺香港嘅討論區,關於「有錢人」嘅定義眾說紛紜,總結起嚟有幾個主流睇法:

- 💰 資產指標派:認為至少要有1,000萬港元以上嘅淨資產,而且層樓要供完。

- 🏠 物業指標派:覺得至少要擁有一層已供斷嘅自住樓,再加一層收租樓,先算係「有錢人」嘅入場券。

- ☕ 生活方式派:主張可以「唔睇價錢」買嘢、隨時可以去旅行、仔女讀國際學校,呢種消費自由先係有錢嘅象徵。

- 🧘♀️ 財務自由派:認為真正嘅有錢,係唔再需要為錢而工作,被動收入足以覆蓋所有日常開支。

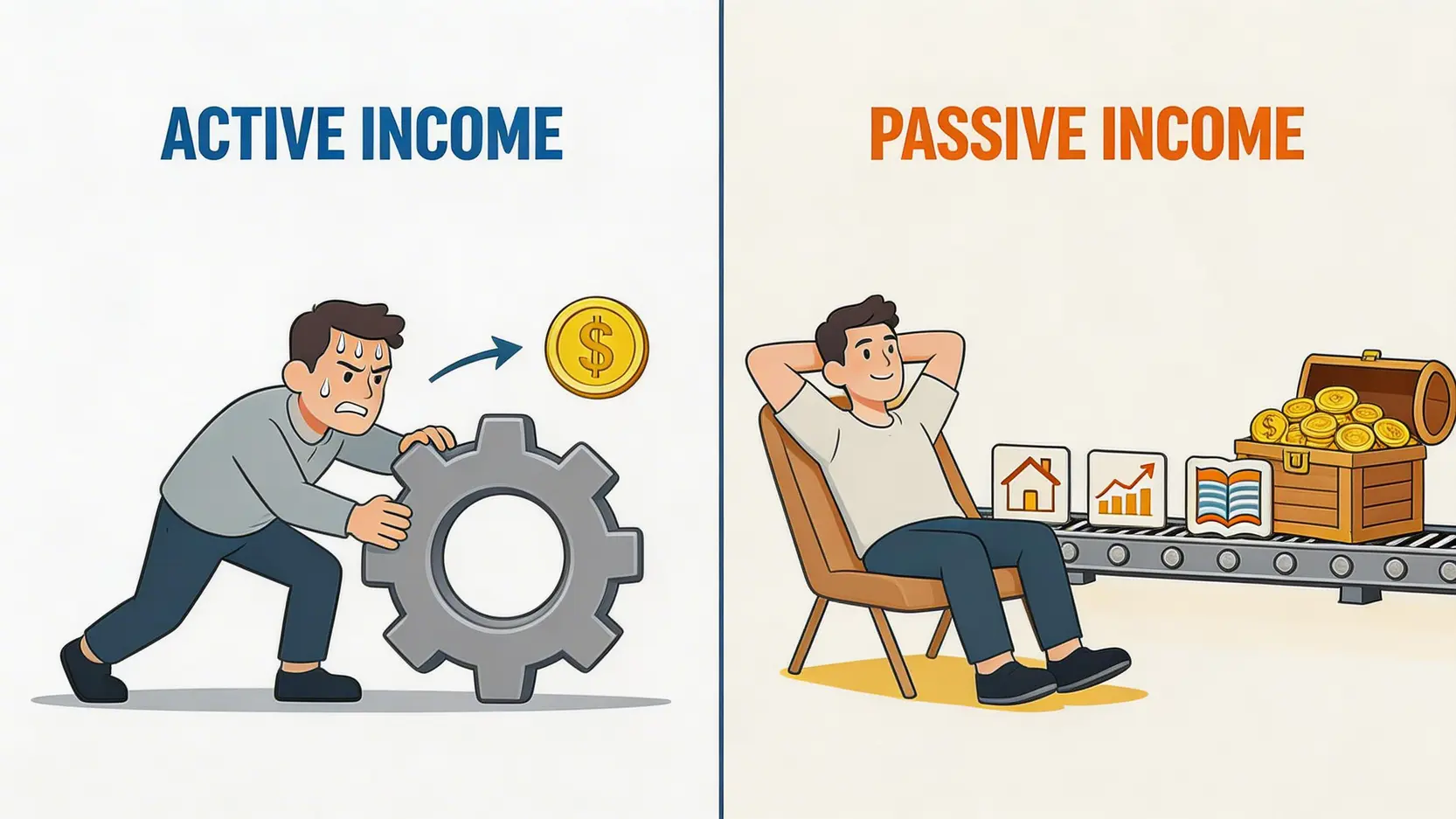

從主動收入到被動收入:真正財務自由嘅關鍵

綜合以上各派,你會發現一個共通點:真正嘅「有錢」,核心並唔係你每個月搵幾多(主動收入),而係你有幾多資產可以自己「錢生錢」(被動收入)。當你嘅被動收入,例如股息、債券利息、租金收入等,能夠完全覆蓋你嘅生活開支時,你就達到了真正嘅財務自由。呢個狀態,相信冇人會反對可以稱之為「有錢人」。

要建立穩定嘅被動收入,就需要透過有效嘅投資工具,例如股票、債券、基金、或者收租物業,將你嘅資產增值。呢個亦係由中產晉身富裕階層嘅必經之路。

終極目標:香港「千萬富翁」的官方定義

如果話「有錢人」嘅定義太主觀,咁「富翁」就有一個更具體、更數據化嘅標準。每年,各大銀行都會發布財富調查報告,為我哋揭示香港富裕階層嘅面貌,其中以Citibank嘅「香港千萬富翁調查報告」最為人熟悉,亦為「香港富翁定義」提供咗一個權威參考。

權威銀行調查報告:淨資產與流動資產的雙重門檻

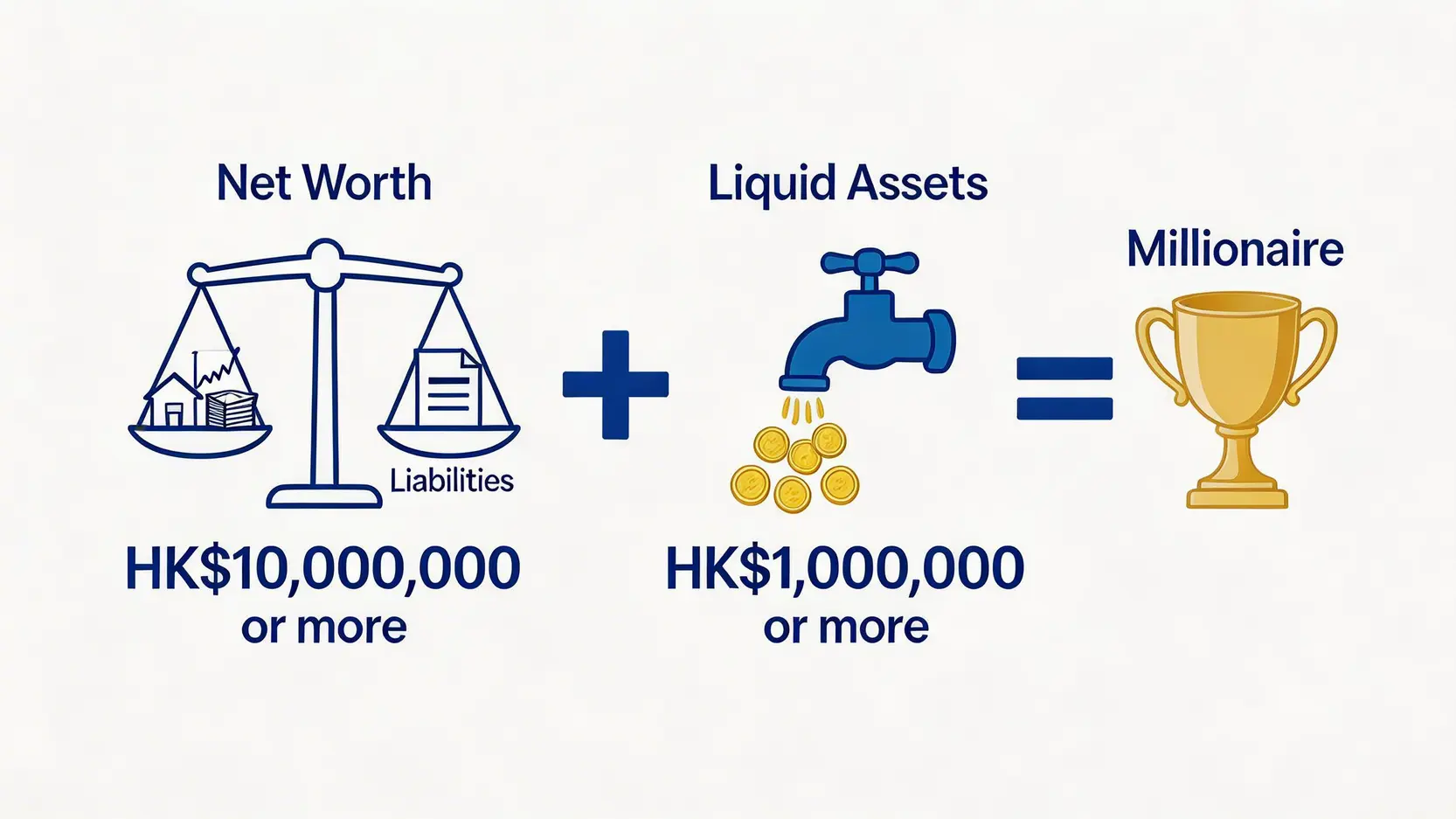

根據Citibank發布的《香港千萬富翁調查報告》,要成為香港嘅「千萬富翁」,需要符合以下條件:

核心要點:香港千萬富翁定義

- 淨資產總值:擁有至少 1,000 萬港元的淨資產(總資產減去總負債)。

- 流動資產:當中需要包括至少 100 萬港元的流動資產(例如現金、股票、基金等可以快速變現的資產)。

呢個定義設下咗「雙重門檻」,唔單止睇你嘅總身家,亦都好重視你嘅財務靈活性。即使你擁有一層價值千萬嘅「納米樓」,但如果已經做咗九成按揭,周轉現金唔夠100萬,根據呢個標準,你都仲未算係「千萬富翁」。

數據揭秘:全港千萬富翁的比例與特徵

報告亦都揭示咗一啲有趣嘅數據:

- 富翁人口:截至2024年中,全香港大約有 40.8 萬名千萬富翁。

- 人口比例:佔全港相關年齡人口約 7%,即係大約每 14 個香港人就有 1 個千萬富翁。

- 資產中位數:呢班千萬富翁嘅淨資產中位數高達 1,600 萬港元。

- 資產分佈:佢哋嘅資產主要分佈喺物業(佔7成以上)、股票、基金同現金。

睇到呢度,係咪覺得「千萬富翁」嘅世界,既遙遠又具體?呢啲數據為我哋提供咗一個清晰嘅標竿,亦都話俾我哋知,喺香港呢個遍地機會嘅地方,透過努力同精明理財,晉身富翁行列並非不可能嘅任務。

常見問題 (FAQ)

問:衡量財富階層,淨係睇收入足夠嗎?

絕對唔足夠。特別喺香港,生活成本高昂,高收入唔代表有高儲蓄或高資產。一個更全面嘅衡量標準必須包括淨資產(總資產減去總負債)、流動資產同埋被動收入嘅水平。淨資產反映你嘅真實身家,流動資產代表你嘅財務抗風險能力,而被動收入則係實現財務自由嘅關鍵。

問:點解香港家庭入息中位數的數字,同我的實際生活感受有出入?

呢個係一個好常見嘅感受。原因有幾個:第一,「中位數」只係一個統計學概念,代表排喺最中間嘅數字,並唔係「平均數」,所以唔會被極高或極低收入嘅家庭拉高或拉低,但亦都忽略咗收入分佈嘅差異。第二,呢個數字並無扣除稅項、強積金供款同各項生活開支,所以同你每月可以實際「落袋」嘅可支配收入有差距。最後,每個人嘅生活圈子同消費習慣都唔同,自然會產生感受上嘅差異。

問:喺香港,由零開始成為千萬富翁大概需要幾耐?

呢個問題並無標準答案,完全因人而異,取決於多個因素:你嘅收入水平、儲蓄率(每月儲起收入嘅百分比)、投資回報率以及起始資金。一個高收入、高儲蓄率,並且懂得進行有效長線投資嘅人,可能10至15年就可以達到目標;相反,如果只靠儲蓄,唔進行任何投資,面對通貨膨脹,可能需要幾十年甚至更長時間。

問:流動資產在定義富翁時為何重要?

因為流動資產代表住一個人嘅財務彈性同應急能力。好多人嘅資產可能集中喺「磚頭」(物業)上,雖然賬面價值好高,但當急需用錢(例如醫病、失業)時,賣樓並唔係一時三刻可以完成嘅事。擁有充足嘅流動資產,例如現金、股票、基金,意味住你可以隨時應對突發狀況,或者喺市場出現投資機會時迅速捕捉,唔會因為資金被「鎖死」而錯失良機。

總結

總結嚟講,無論你目標係達到「香港中產收入標準」,定係晉身「富翁」行列,清晰了解唔同財富階級嘅定義係理財規劃嘅第一步。我哋從最基本嘅「香港家庭入息中位數」出發,探討咗中產、有錢人同富翁嘅客觀標準與主觀感受。希望呢啲數據同分析,可以為你提供一個明確嘅參照,讓你更準確地評估自己嘅財務狀況。

記住,財富嘅積累,從來都唔單止係追逐一個收入數字,更重要嘅係培養理財智慧、做好資產配置,並且持之以恆。立即開始檢視你嘅財務狀況,為你嘅下一個財富目標做好準備!

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。