每個月出糧,交完租、畀完家用、再扣除交通同食飯錢後就發現戶口「乾塘」?望住身邊啲朋友個個都儲到錢去旅行、甚至已經開始傾緊買樓大計,自己就仲係月光族,感到焦慮又無助?其實儲錢唔一定要餐餐食麵包咁「死慳死抵」!想知道點樣儲錢最快?

呢篇文章就係為你而設嘅儲錢百科全書,我哋會由淺入深,拆解多個連理財新手都極速上手嘅無痛儲錢法,仲會教你點樣整自己嘅儲錢計劃表,幫你輕鬆踏出財務自由嘅第一步,擺脫「月月清」嘅魔咒!

新手入門必學:5個無痛儲錢法,告別月光族!

萬事起頭難,尤其係儲錢。好多人一聽到「儲蓄」兩個字就覺得好大壓力,意味住要放棄好多生活樂趣。但其實只要用啱方法,儲錢都可以好輕鬆、好「無痛」。以下介紹嘅5個新手儲錢方法,就係專為香港打工仔設計,操作簡單,容易堅持,絕對係你嘅儲錢「起手式」。

【方法一】631 / 333理財法:清晰分配每月收入

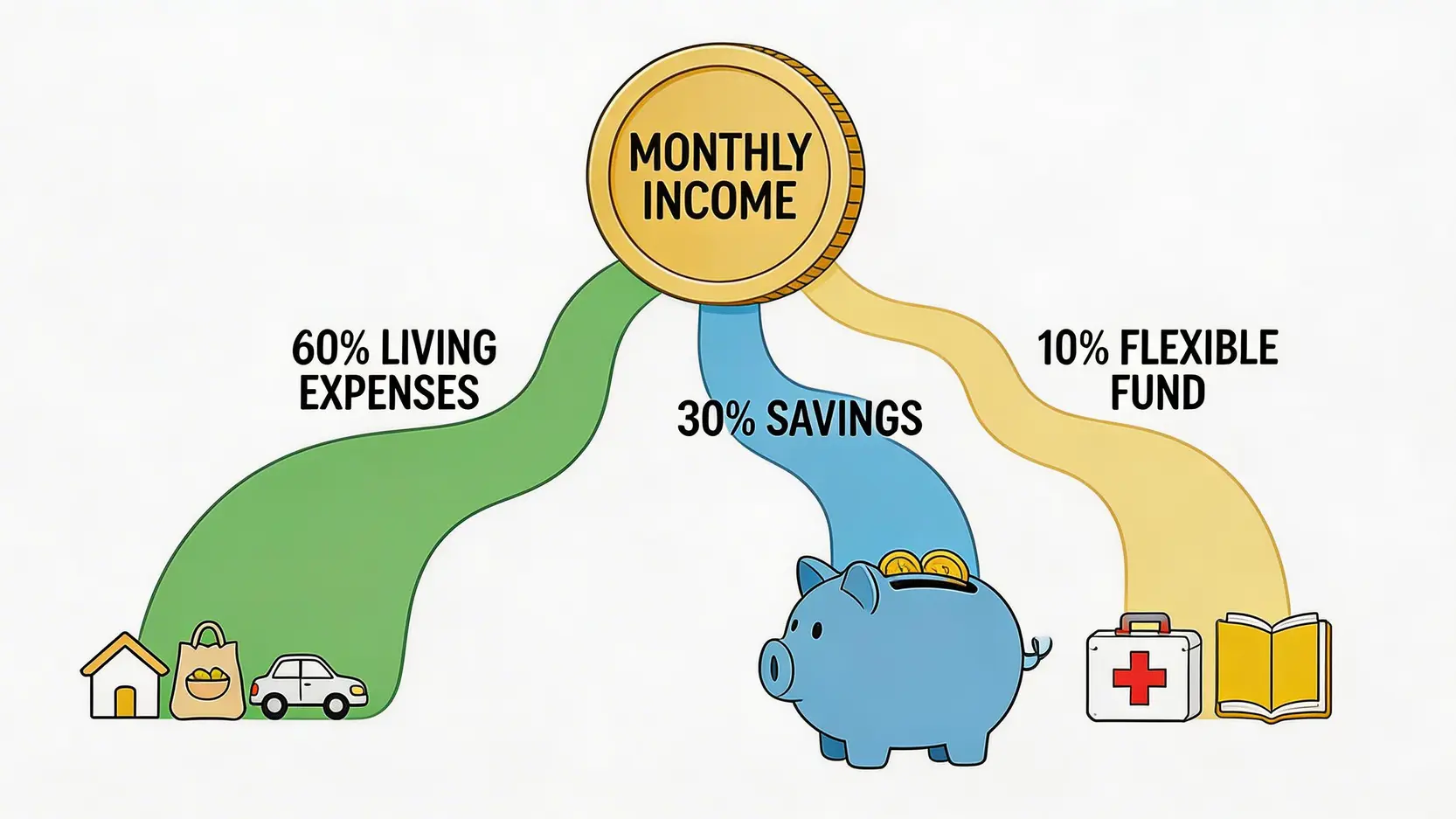

覺得自己啲錢唔知使咗去邊?「631理財法」或者「333理財法」就係你嘅救星。呢個方法嘅核心概念係將你每個月嘅收入,喺一出糧嗰陣就按固定比例分配好,確保儲蓄佔有「法定地位」。

- 631理財法:將收入分為60%生活開支、30%儲蓄、10%備用/保險。

- 333理財法:更簡單,將收入平均分為三份,分別用於儲蓄、投資及生活必要開支。

假設你月入HK$20,000,用「631理財法」可以咁樣規劃:

| 分配項目 | 比例 | 金額 | 用途說明 |

|---|---|---|---|

| 生活開支 | 60% | HK$12,000 | 包括租金/家用、交通、膳食、日常用品等必要支出。 |

| 儲蓄/投資 | 30% | HK$6,000 | 這是你雷打不動的儲蓄部分,可用於月供股票、基金或高息儲蓄戶口。 |

| 備用/保險 | 10% | HK$2,000 | 可用於應急、個人進修、保險開支或偶爾的娛樂消費。 |

核心要點:

- 紀律性強: 喺消費之前已經「鎖定」儲蓄金額,有效避免不必要嘅開支。

- 操作簡單: 無需複雜計算,只需按比例分配即可。

- 靈活性高: 你可以根據自己嘅實際情況微調比例,例如剛出社會嘅朋友仔可以先由「721」開始。

【方法二】自動轉帳儲蓄:出糧即儲,強制執行

人類嘅意志力往往係最唔可靠嘅。想克服「唔捨得儲錢」嘅心理關口?最好嘅方法就係「自動化」。幾乎所有香港銀行嘅網上理財App都有設立「常行指示」(Standing Instruction)嘅功能。你只要設定喺每個月出糧日(例如每月1號),自動將一筆固定金額由你嘅出糧戶口,轉賬到另一個專門用嚟儲錢、唔會輕易動用嘅「小金庫」戶口。

呢個方法就好似幫你嘅儲蓄上咗個鬧鐘,時間一到就自動執行,將儲錢變成一個毋須思考、毋須掙扎嘅習慣。所謂「眼不見為乾淨」,當筆錢自動消失喺你嘅消費戶口,你自然就會根據剩餘嘅錢去規劃生活,大大減低「使大咗」嘅機會。

【方法三】信封儲錢法:實體化預算,控制消費

雖然而家係電子支付時代,但傳統嘅「信封儲錢法」依然非常有效,尤其適合對數字唔敏感、容易衝動消費嘅朋友。做法好簡單:

第一步:準備信封

準備幾個信封,分別寫上唔同嘅開支類別,例如「伙食費」、「交通費」、「娛樂費」、「雜費」。

第二步:放入預算

月初根據你嘅預算,將現金放入對應嘅信封。例如「伙食費」信封放入HK$4,000。

第三步:按規矩用錢

每次消費都只能從相應嘅信封攞錢。如果「娛樂費」信封空了,就意味住你今個月不能再睇戲、唱K。

呢個方法嘅好處係將「預算」呢個抽象概念變得實實在在。睇住信封入面嘅錢一張張減少,你會對自己嘅金錢流向有更深刻嘅體會,從而更有效咁控制消費慾望。

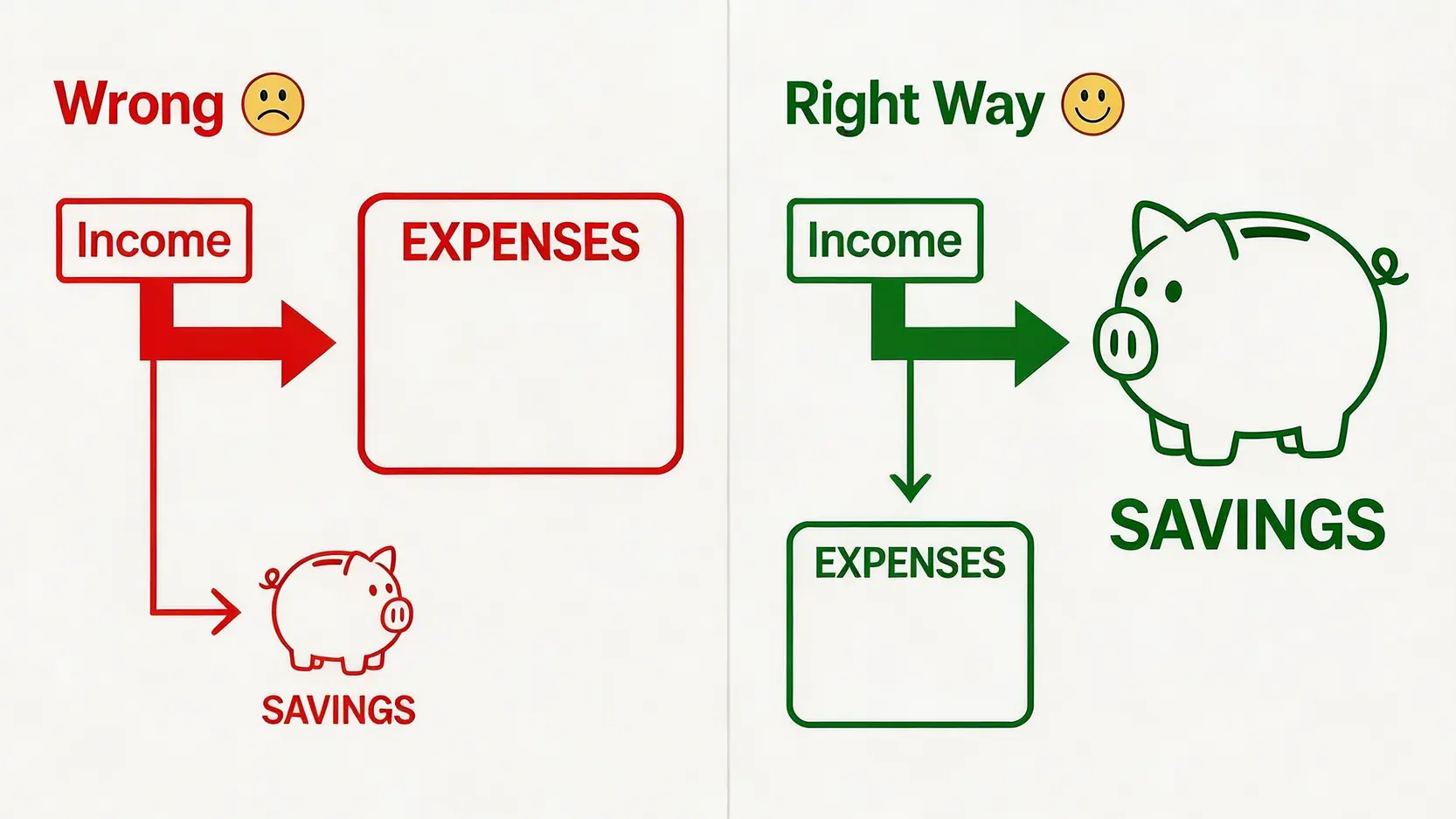

【方法四】「先儲後使」原則:改變你嘅消費慣性

呢個原則聽落好簡單,但係好多「月光族」失敗嘅根源。大部分人嘅習慣係「收入 – 支出 = 儲蓄」,即係使剩幾多先儲幾多,結果往往係冇錢剩。而真正有效嘅儲錢方法,係將公式倒轉:「收入 – 儲蓄 = 支出」。

一出糧,就即刻將目標儲蓄金額(例如收入嘅20%或30%)轉走或存入另一個戶口,剩低嘅錢先係你可以放心使用嘅部分。呢個簡單嘅順序調轉,會徹底改變你嘅理財心態,由被動儲蓄變為主動規劃財富。

【方法五】定期檢視訂閱服務:揪出不必要嘅小額支出

「魔鬼在細節」,你每個月被自動扣除嘅訂閱費用,可能就係蠶食你儲蓄嘅元兇!搵一個下晝,仔細檢查你嘅信用卡月結單同埋手機App Store嘅訂閱記錄,你會驚訝地發現好多「隱形開支」:

- 影音串流: Netflix、Disney+、YouTube Premium、Spotify… 你係咪全部都需要?

- 手機App: 各種執相App、遊戲、雲端儲存空間(iCloud/Google Drive),有冇啲已經好少用?

- 健身會籍: 係咪覺得join咗會籍就等於做咗運動?不如誠實面對自己嘅出席率。

- 雜誌報紙: 訂閱咗但根本冇時間睇?

將所有訂閱項目列出嚟,逐個審視,狠心cut咗啲非必要嘅服務。每個月慳返一、二百蚊,一年落嚟都係一筆可觀嘅數目!

進階挑戰:3個遊戲化儲錢法,加速達成目標

當你已經掌握咗基礎嘅無痛儲錢法,想挑戰自己,儲得更快更多?可以試下以下幾個帶有遊戲性質嘅儲錢方法,將沉悶嘅儲蓄過程變得有趣,令你更有動力堅持落去!

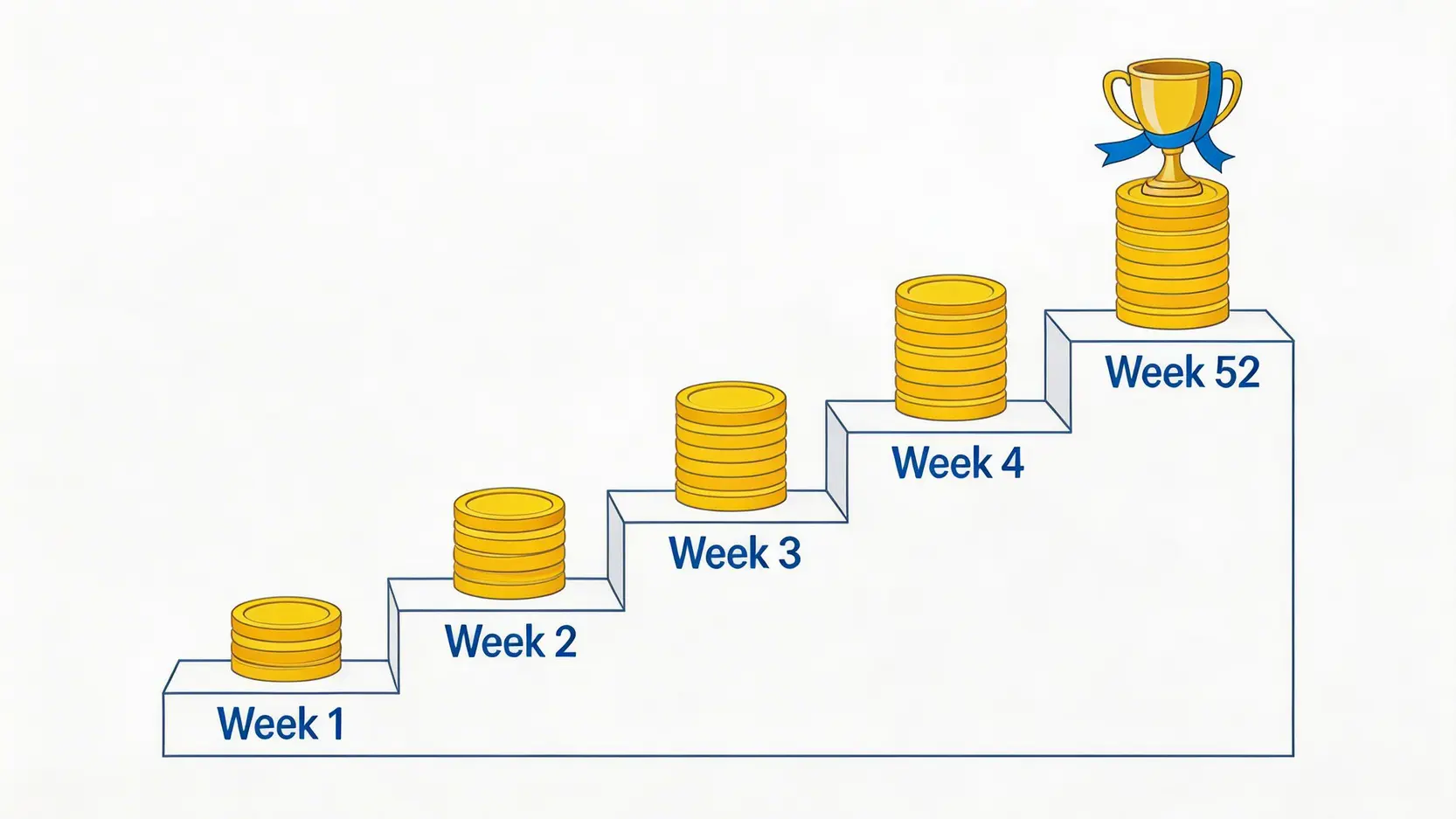

【挑戰一】52週階梯式儲錢法:每週遞增,一年後有驚喜

呢個方法非常適合追求挑戰同成就感嘅人。規則好簡單:第一週儲HK$10,第二週儲HK$20,第三週儲HK$30… 如此類推,每週比上一週儲多HK$10。到第52週(即一年後),你總共可以儲到:

HK$13,780

雖然初期金額唔多,但隨住時間滾存,儲蓄力度會越嚟越大。呢個方法嘅好處係由易到難,循序漸進,等你慢慢適應。你亦可以自製「困難版」,例如第一週由HK$50開始,每週遞增HK$50,一年後嘅儲蓄金額將會非常可觀!

| 週數 | 當週儲蓄金額 | 累計儲蓄金額 |

|---|---|---|

| 第1週 | HK$10 | HK$10 |

| 第2週 | HK$20 | HK$30 |

| 第3週 | HK$30 | HK$60 |

| … | … | … |

| 第52週 | HK$520 | HK$13,780 |

【挑戰二】365日儲錢挑戰:每日一儲,輕鬆養成習慣

如果你覺得每週儲錢嘅挑戰太大,可以試下「365日儲錢挑戰」。你可以打印一張由1到365嘅表格,每日隨機揀一個數字嚟儲錢,例如今日揀「15」,就儲HK$15;聽日揀「300」,就儲HK$300。每儲咗一個數字就劃咗佢。

呢個方法嘅總儲蓄金額高達 HK$66,795!雖然挑戰性十足,但每日儲蓄嘅金額由你當日嘅心情同財務狀況決定,非常彈性。最重要係,佢可以幫你養成「每日都記得要儲錢」嘅良好習慣。

【挑戰三】目標導向儲錢法:為旅行、買樓等夢想儲蓄

儲錢最怕冇目標,就好似一艘冇航向嘅船。想更有動力?不如為你嘅儲蓄賦予一個實質嘅意義!呢個就係「目標導向儲錢法」嘅精髓。

與其空泛地講「我要儲錢」,不如設定一個清晰嘅目標,例如:

✈️ 日本旅行基金

目標: HK$15,000

限期: 10個月內

每月需儲: HK$1,500

📱 換新電話基金

目標: HK$12,000

限期: 12個月內

每月需儲: HK$1,000

💰 首期首部曲

目標: HK$100,000 (第一桶金)

限期: 3年內

每月需儲: 約HK$2,778

當你將儲蓄同具體嘅夢想掛鉤,每次儲錢唔再係犧牲,而係為夢想投資。你甚至可以為唔同嘅目標開設唔同嘅子帳戶(好多虛擬銀行都有呢個功能),睇住每個目標嘅進度條不斷前進,滿足感超大!

實踐工具:建立你嘅個人化儲錢計劃表

學識咗咁多方法,係時候將佢哋放入一個系統化嘅框架入面。一個度身訂造嘅儲錢計劃表,就係你嘅「財務作戰地圖」。跟住以下三步,你都可以輕鬆建立自己嘅計劃表。

第一步:設定SMART儲蓄目標

一個好嘅目標,必須符合SMART原則,即係:

- S (Specific) 具體: 你想儲錢做咩?(唔好只係話「儲錢」,要話「儲錢去東京旅行」)

- M (Measurable) 可量度: 需要儲幾多錢?(例如HK$15,000)

- A (Achievable) 可實現: 根據你嘅收入,呢個目標能唔能夠實現?

- R (Relevant) 相關: 呢個目標同你嘅人生大方向係咪一致?

- T (Time-bound) 有時限: 你打算用幾耐時間完成?(例如10個月內)

一個SMART目標嘅例子:「我希望喺10個月內,儲到HK$15,000,作為去東京旅行5日4夜嘅費用。」

第二步:記帳與分析,了解自己嘅消費模式

俗語話「知己知彼,百戰百勝」。理財都一樣,喺制定儲錢計劃之前,你必須清楚自己啲錢究竟使咗去邊。堅持記帳至少一至兩個月,你會發現好多意想唔到嘅「漏財位」。你可以用紙筆,亦可以用手機記帳App。

記帳完唔係就算,重點係分析。每個月尾,檢視你嘅開支分佈,問下自己:

- 邊一項支出佔比最高?有冇壓縮空間?

- 係咪太多非必要開支?(例如:一個月飲咗幾多杯手搖飲品?)

- 有冇一啲衝動消費係可以避免嘅?

了解自己嘅消費弱點,先可以對症下藥。

第三步:下載及使用儲錢計劃表,定期追蹤進度

一個完整嘅儲錢計劃表,應該包括收入、固定支出(租/家用、保險)、變動支出(飲食、交通、娛樂)同儲蓄目標。透過呢張表,你可以一目了然咁睇到自己每月嘅資金流向,並且追蹤儲蓄進度。

市面上有好多免費嘅理財工具同App,例如由香港投資者及理財教育委員會提供的實用理財工具,就非常適合新手使用。你可以利用呢啲資源,建立一個屬於你嘅儲錢系統,並且至少每個月檢討一次,確保自己冇偏離軌道。

常見問題 (FAQ)

每月應該儲幾多錢先合理?

呢個問題冇一個絕對嘅答案,完全取決於你嘅收入、年齡、家庭負擔同理財目標。一般嚟講,理財專家會建議至少儲起稅後收入嘅10%至20%。如果你比較年輕,冇家庭負擔,可以挑戰儲到30%甚至更高。最重要係搵到一個你能夠持續執行而又唔會過分影響生活品質嘅比例。

學生或者收入唔高嘅人士可以點樣開始儲錢?

儲錢從來都唔係鬥多,而係鬥堅持。即使收入唔高,培養儲蓄習慣都係首要任務。可以由小額儲蓄開始,例如每日儲起一個$10硬幣,或者每次消費後將「神沙」(散紙) 放入錢罌。重點係要「開始」,並且感受到儲蓄帶嚟嘅安全感。當你嘅收入增加,自然就可以將儲蓄金額按比例提高。

成日唔小心使大咗,有咩方法可以補救?

首先唔好過分自責,人總有失手嘅時候。補救嘅方法有幾個:

1. 緊急剎停: 喺月結前嘅日子,盡量減少非必要開支,例如自己煮飯、減少外出娛樂。

2. 尋找額外收入: 睇下有冇方法可以做啲兼職或者賣掉唔再需要嘅物品,幫補一下。

3. 檢討原因: 最重要係事後檢討,到底係咩原因導致超支?係情緒消費定係預算冇做好?搵出根源,下次先可以避免重蹈覆轍。

儲錢方法咁多,應該點揀?

唔同嘅儲錢方法適合唔同性格同理財階段嘅人。如果你係理財新手,建議由最簡單嘅「631理財法」同「自動轉帳」開始,先強制自己養成儲蓄習慣。當你有一定儲蓄基礎後,可以加入「52週挑戰」等遊戲化方法增加趣味性。最理想嘅狀態係結合幾種方法,例如以「631法」做大方向,再用「目標導向法」為自己設立短期動力,咁樣儲錢之路就可以行得更遠更穩。

總結

總括嚟講,「點樣儲錢最快」嘅秘訣並唔係單一嘅神奇招數,而係搵到最適合自己生活模式同性格嘅策略組合,並且持之以恆。無論你係想擺脫月光族嘅理財新手,定係希望加速達成財務目標嘅進階者,上文介紹嘅各種無痛儲錢方法同埋儲錢計劃表嘅概念,都能夠為你提供清晰嘅指引。記住,儲錢最重要嘅一步永遠都係「開始」。唔好再猶豫,立即揀選一個你覺得最舒服嘅方法,由今日起,為你嘅未來財富增值,踏出通往財務自由嘅第一步!

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。