你係咪都覺得,啲血汗錢擺喺活期戶口,眼白白睇住佢嘅購買力被通脹蠶食,利息少到幾乎可以忽略不計?想投資增值,又驚股市風高浪急,一不小心就「坐艇」?如果你都有咁嘅煩惱,定期存款可能就係你穩健理財之旅嘅最佳起點。

究竟定期存款係咩?佢同我哋日日用嘅活期戶口有咩活期定期分別?今次就等我同你由零開始,全面拆解定期存款好處壞處,幫你睇清自己係咪適合呢種「懶人」增值法!

到底定期存款係咩?拆解其運作原理

想象一下,你同銀行做個約定:你將一筆錢「鎖」喺銀行一段固定時間(例如三個月、半年或一年),期間唔會郁佢。作為回報,銀行就會承諾畀你一個比活期存款高啲嘅固定利息。呢個就係定期存款(Fixed Deposit 或 Time Deposit)嘅核心概念,簡單直接,冇花冇假。

核心要點:

- 鎖定資金: 你需要將一筆指定金額嘅錢,存入銀行指定嘅時間,呢段時間就係「存款期」。

- 固定利息: 銀行會喺存款期開始時,就鎖定一個利率,呢個利率唔會跟隨市場波動而改變,畀你一個穩定嘅預期回報。

- 到期取款: 存款期滿之後,你就可以連本帶利一齊攞返。

定期存款適合邊幾類人士?

定期存款聽落好似好簡單,但其實佢特別適合以下幾種朋友:

- 💰 有一筆閒置資金: 如果你有一筆短期內(例如一年內)都唔會用到嘅錢,例如花紅、年終獎金,與其放喺活期戶口,不如做定期存款賺取更高利息。

- 🧘♀️ 理財新手/保守型投資者: 對於啱啱出嚟社會做事,或者係風險承受能力較低嘅朋友嚟講,定期存款幾乎係零風險嘅選擇。相比起股票、基金等投資工具,你唔需要日日睇住個市,擔心價格上落。

- 🎯 為特定目標儲錢: 想儲錢去旅行、買樓畀首期,或者準備結婚?定期存款可以幫你將呢筆錢分隔開,避免自己忍唔住手使咗佢,係一種建立儲蓄紀律嘅好方法。

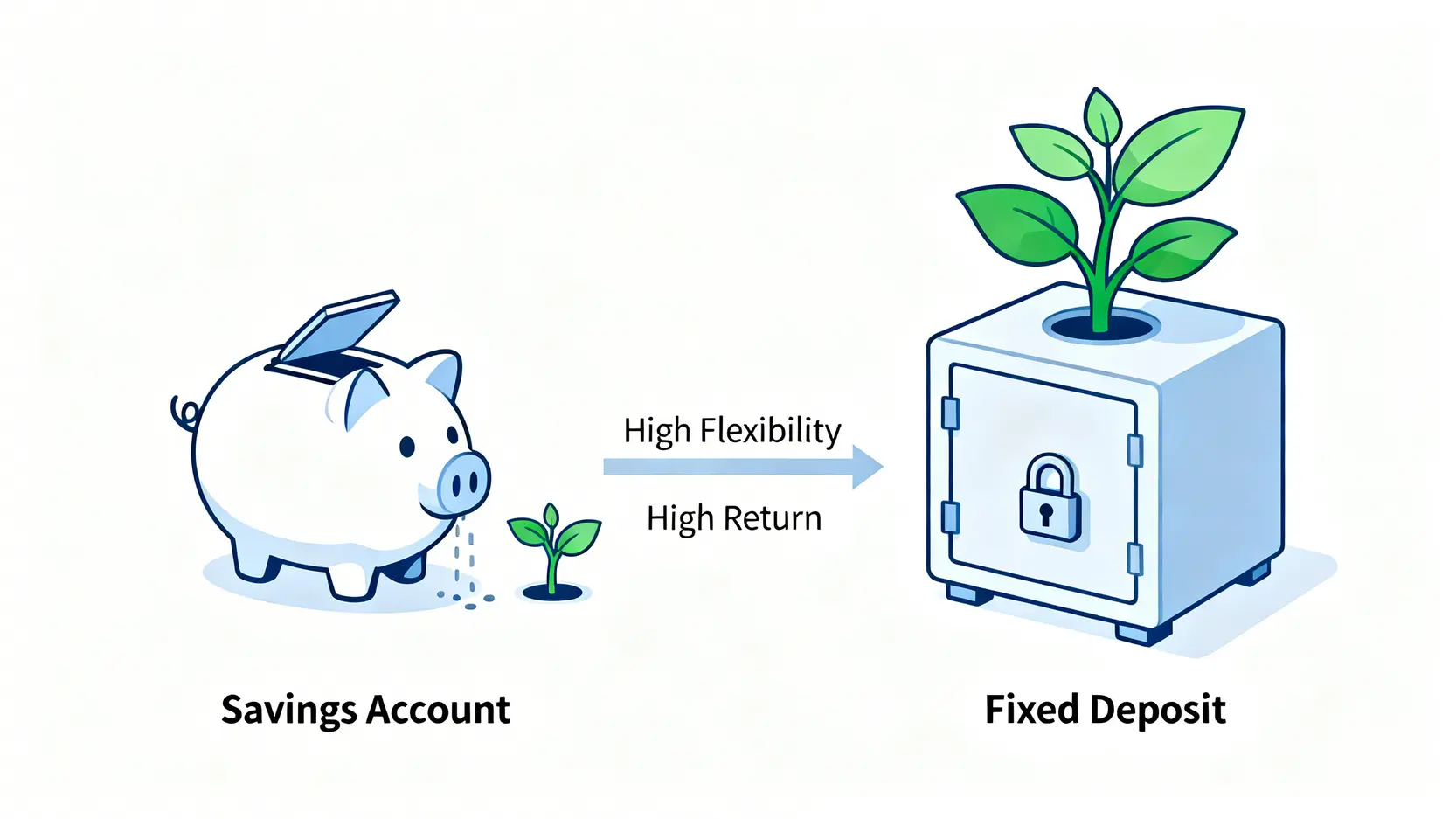

定期存款 vs 活期存款:我應該點揀?

好多人會將定期同活期搞亂,或者唔清楚自己嘅情況應該揀邊種。其實佢哋最核心嘅分別,就在於「靈活性」同「回報」之間嘅取捨,就好似龜兔賽跑咁,一個行得慢但穩定,一個靈活但可能原地踏步。

【靈活性大比拼】活期隨時用 vs 定期有鎖定期

活期存款(Savings Account)最大嘅優點就係極高嘅流動性。你可以隨時透過ATM、網上銀行或者分行提款、轉賬、消費,非常方便,最適合用嚟擺放日常備用金或者應急錢。

相反,定期存款就冇咁靈活。一旦你開始咗存款期,筆錢就會被「鎖定」,直到期滿為止。如果你中途急需用錢要「提早取款」,唔單止可能攞唔足原先應承你嘅利息,有啲銀行甚至會收取罰款或手續費。

【利息回報大不同】高利率背後嘅取捨

既然定期存款犧牲咗靈活性,自然會喺利息回報上補償返畀你。一般嚟講,銀行提供嘅定期存款利率會遠高於活期存款利率。點解?因為銀行可以確定喺存款期內,穩定地運用你呢筆資金去做其他投資或者貸款業務,所以願意畀更高嘅利息吸引你。

活期存款因為要應付客戶隨時提款嘅需求,銀行運用呢啲資金嘅能力受限,所以利息自然低好多,有時甚至接近零。

一張圖睇晒:活期與定期存款核心分別

| 比較項目 | 活期存款 | 定期存款 |

|---|---|---|

| 資金靈活性 | 極高,隨時存取 | 低,資金被鎖定一段固定時期 |

| 利率水平 | 極低,接近零 | 較高,視乎存款期及金額而定 |

| 利率類型 | 浮動利率,會跟隨市場變化 | 固定利率,存入時已鎖定 |

| 風險程度 | 極低,受存款保障計劃保障 | 極低,同樣受存款保障計劃保障 |

| 適合用途 | 儲存日常開支、緊急備用金 | 為閒置資金增值、達成中期儲蓄目標 |

投資前必睇:定期存款嘅好處與壞處

了解晒基本概念同分別之後,我哋就要深入啲,客觀分析定期存款嘅優點同缺點,幫你做個精明嘅決策。

【好處】回報穩定,風險極低,啱晒保守型投資者

定期存款最大嘅賣點就係「穩」。你喺存入資金嘅一刻,就已經清楚知道到期後可以攞返幾多利息,回報完全唔受市場波動影響。加上香港有「香港存款保障計劃」,萬一銀行不幸倒閉,每位存款人喺每間銀行嘅合資格存款都有最高HK$50萬嘅保障。呢種「穩陣」嘅特性,對於唔想承受投資風險嘅朋友嚟講,無疑係最安心嘅選擇。

【好處】建立儲蓄紀律,對抗消費誘惑

「月光族」嘅通病就係錢放喺活期戶口,好容易就因為網購、美食或者旅行而唔小心使大咗。定期存款嘅「鎖定期」特性,某程度上可以話係強制儲蓄嘅好幫手。當你知道筆錢唔可以隨便郁,自然就會減少非必要嘅開支,幫你更快達成儲蓄目標。

【壞處】資金被鎖死,缺乏流動性

針無兩頭利,穩定嘅背後就係犧牲咗流動性。如果你將大部分資金都擺咗去做定期,但突然有急事需要用錢,例如醫療開支、屋企人應急,就會非常麻煩。所以,喺做定期存款之前,一定要確保自己已經預留足夠嘅應急錢(通常建議係3至6個月嘅生活費)。

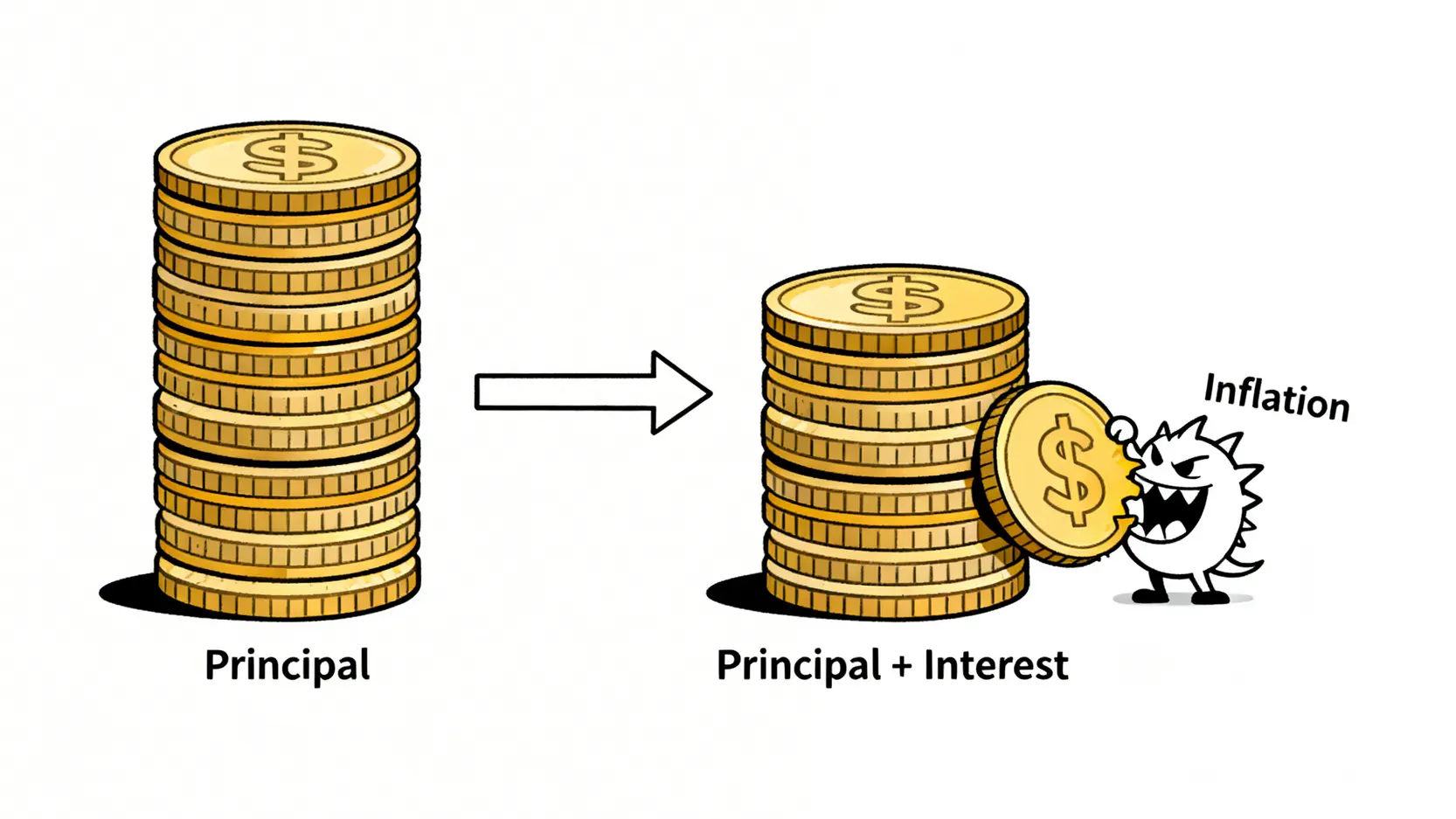

潛在風險:通脹蠶食回報與利率變動

雖然定期存款本身冇虧本風險,但有兩個宏觀經濟風險你需要知道:

- 通脹風險: 如果通脹率高過你嘅定期存款利率,意味住你賺返嚟嘅利息,追唔上物價上漲嘅速度。你嘅錢名義上多咗,但實際購買力其實係下降緊。呢個就係點解定期存款通常被視為「保本」而唔係「高增值」嘅工具。

- 利率變動風險: 當你做咗一年定期之後,如果市場利率突然大幅上升,你就會錯失賺取更高利息嘅機會,因為你嘅利率已經被鎖定。相反,如果市場利率下跌,你當然就賺咗。

定期存款常見問題 (FAQ)

睇到呢度,相信你對定期存款已經有咗全面嘅了解。不過,好多朋友可能仲有一些細節上嘅疑問,以下我哋整理咗幾個最常見嘅問題。

如果我喺到期前急需用錢,可以提早攞返筆錢嗎?會有咩後果?

答案係「可以」,但通常要付出代價。大部分銀行都容許客戶提早提取定期存款,但後果可能包括:

- 損失全部或部分利息: 銀行會根據你嘅存款協議,決定係唔畀任何利息,定係用一個極低嘅活期利率計算利息畀你。

- 支付手續費或罰款: 有啲銀行會額外收取一筆固定金額或按比例計算嘅費用。

所以,喺決定提早取款前,一定要先向銀行查詢清楚具體條款,計一計數睇下邊個方案損失最少。

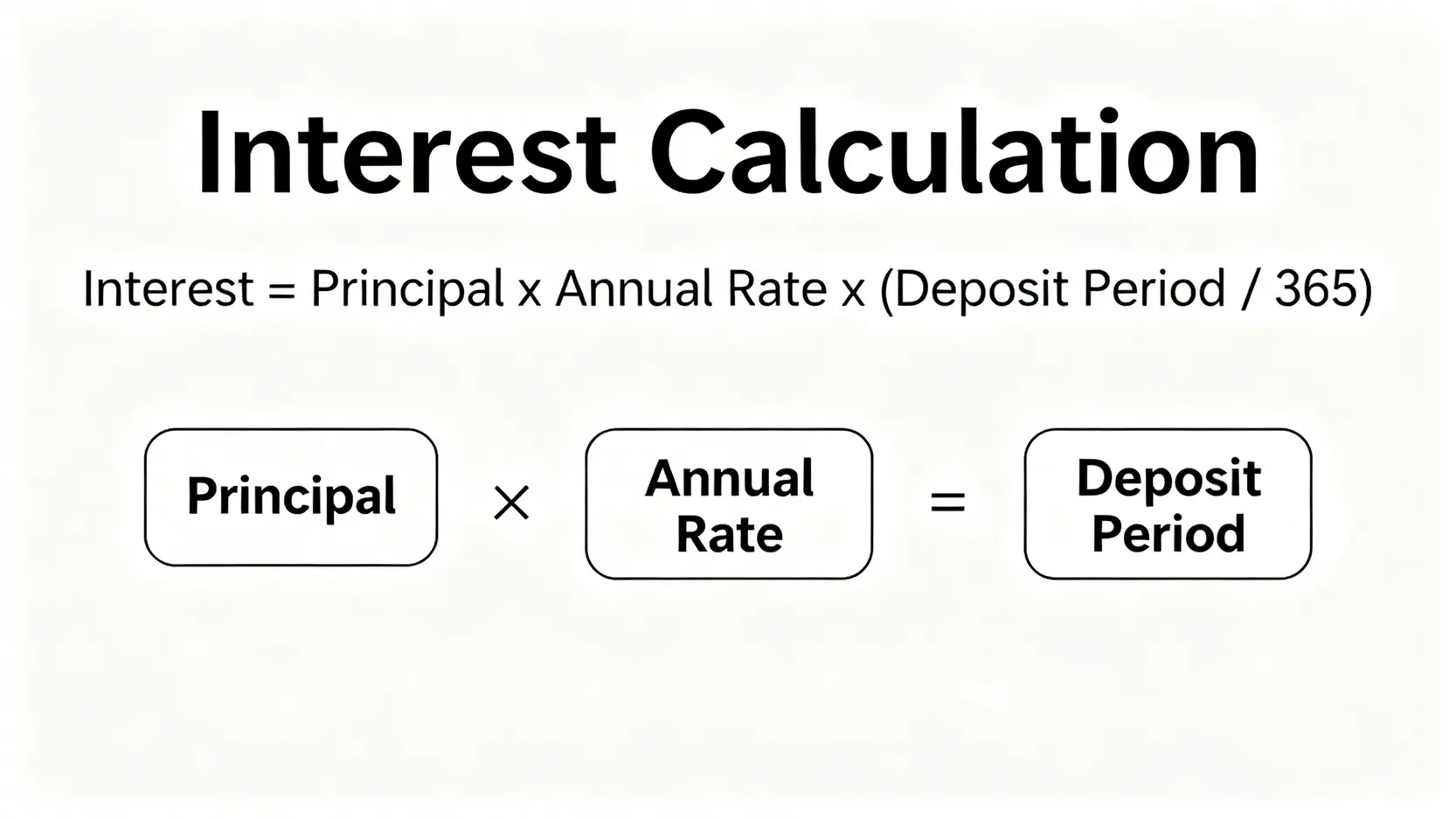

定期存款利息係點樣計出嚟?

利息計算公式其實好簡單:

利息 = 本金 × 年利率 × (存款期日數 / 365日)

舉個例,假設你用HK$100,000做一筆為期6個月(假設為182日)嘅定期存款,年利率係4.5%。

到期利息 ≈ HK$100,000 × 4.5% × (182 / 365) ≈ HK$2,243.84

留意返,每間銀行對存款日數嘅計算方式可能略有不同,但都係大同小異。

點樣比較唔同銀行嘅定期存款優惠,先至最著數?

想搵到最高息嘅定期存款,唔可以淨係睇個「年利率」數字就算,仲要留意以下幾個重點:

存款期

有時最高嘅利率可能只適用於超短期(如7日)或超長期(如24個月)嘅存款,未必符合你嘅資金安排。

起存金額

部分高息優惠可能要求較高嘅入場門檻,例如HK$50萬或以上,要睇下自己嘅本金係咪符合資格。

資金來源

銀行為咗吸納新資金,好多高息優惠都列明要係「全新資金」,即係由其他銀行轉入嘅錢,現有戶口嘅資金可能唔適用。

客戶類型

有啲優惠只限定全新客戶或者指定嘅尊貴理財客戶,記得睇清楚條款。

總結:定期存款係你理想嘅儲蓄工具嗎?

總括而言,定期存款係一種非常優秀嘅低風險理財工具,就好似你財富大廈嘅穩固地基。佢特別適合追求穩定回報、想強制儲蓄,或者係為咗特定短期目標準備資金嘅朋友。喺決定開立定期戶口前,最重要係先了解清楚「活期定期分別」同埋「定期存款好處壞處」,並且誠實地評估自己未來一段時間嘅資金流動性需求。

如果經過評估後,你認為定期存款符合你嘅理財規劃,咁就唔好再猶豫!立即行動,花啲時間比較各大銀行最新嘅利率同優惠,為你嘅閒置資金搵個好歸宿,開始享受穩定增值嘅樂趣啦!

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。