每個月出糧後,錢包君總是迅速「瘦身」,年底回望才驚覺自己成了「月月清」代言人?想儲錢投資,卻總覺得像在迷宮中摸索,不知從何入手?其實,理財並非高深莫測的煉金術。

本文將為你深入淺出拆解最經典的「理財金三角理論」,教你如何透過簡單的黃金比例,輕鬆駕馭你的收入,搞清楚投資、儲蓄與保險之間的完美平衡,為財務自由穩穩踏出第一步!這個理論是建立穩健財務基礎的關鍵,能有效幫助你規劃資產配置現金比例,避免不必要的花費。

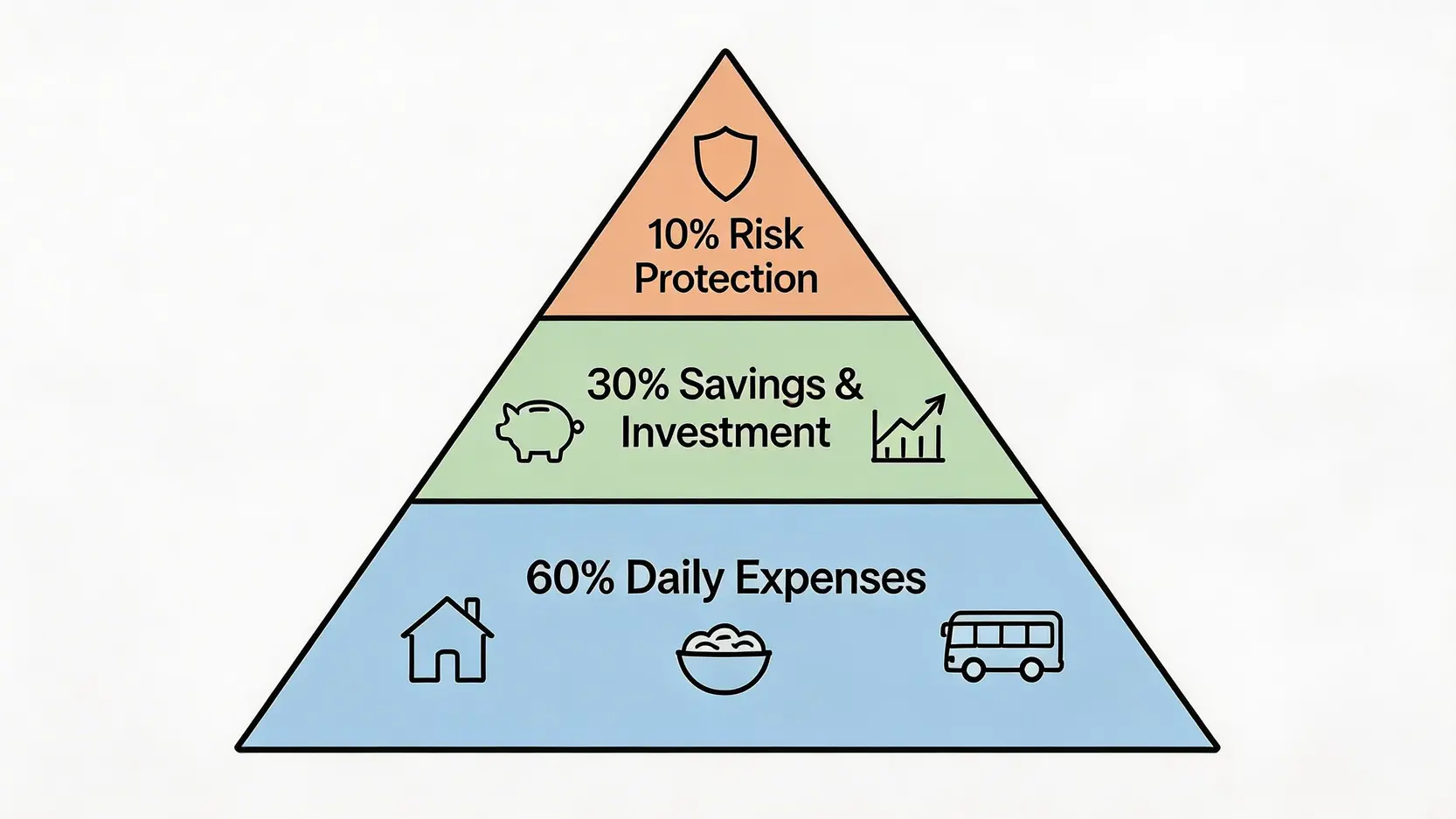

什麼是理財金三角理論?秒懂核心「631黃金比例」

想像一下,你的財務健康就像一個穩固的等邊三角形,三隻角分別代表你資金的三個主要去向。所謂的「理財金三角理論」,正是一個經典的收入分配框架,它建議將稅後收入按照 60%、30%、10% 的比例,劃分到三個關鍵領域。

這個「631黃金比例」就像理財世界的導航系統,尤其適合剛起步的理財新手,幫助你清晰地規劃每月現金流,確保生活、儲蓄和保障三者兼得,不再迷失方向。

第一角:日常開銷 (60%)

這是維持你生活品質的基礎,包括衣、食、住、行、娛樂等所有固定及非固定支出。

第二角:儲蓄與投資 (30%)

這是你未來的財富引擎,用於儲蓄和各類投資,目標是讓財富增值,對抗通脹。

第三角:風險保障 (10%)

這是你的財務安全網,主要用於購買保險,以應對突如其來的意外或疾病風險。

第一角:日常開銷 (60%) – 如何維持生活品質又不超支?

這是金三角中佔比最大的一塊,也是最容易失控的部分。這60%的收入需要覆蓋你所有的生活成本,例如:

- 固定支出: 租金/樓宇按揭、水電煤費、網絡費、交通費、家用等。

- 浮動支出: 膳食費、購物、社交娛樂、旅行等。

要有效控制這部分,關鍵在於「記帳」和「預算」。先透過記帳了解自己的消費習慣,找出非必要的「拿鐵因子」(即那些不經意的小額花費),然後制定每月預算。目標是在不大幅犧牲生活品質的前提下,將開銷控制在收入的60%以內。如果發現超支,便需要檢視是哪些浮動支出可以壓縮,或是能否開源增加總收入。

第二角:儲蓄與投資 (30%) – 打造你的財富增值引擎

這是實現你未來夢想的關鍵資金,也是最多人感到迷惘的部分。這30%的收入應該在你出糧的第一時間,就自動轉入一個獨立的儲蓄或投資戶口,這就是所謂的「先儲蓄,後消費」原則。這筆資金可以再細分為:

- 儲蓄部分: 主要用於建立緊急備用金,這筆錢應至少等於你3到6個月的生活開支,存放於高流動性的戶口(如活期存款或貨幣市場基金),以備失業、疾病等不時之需。

- 投資部分: 在儲備好緊急備用金後,剩餘的資金就應該投入到能夠增值的工具中,例如股票、ETF、基金、債券等,目標是跑贏通脹,實現資產的長期增長。關於如何開始,可以參考這篇資產配置教學,學習如何平衡不同資產。

核心要點:

- 自動轉帳: 設定出糧日自動將30%收入轉至指定戶口,強制儲蓄。

- 分清目標: 將資金分為短期(如旅行)、中期(如置業首期)和長期(如退休)目標,選擇合適的投資工具。

- 持續學習: 投資市場千變萬化,持續學習是提高回報的不二法門。不妨多參考如香港投資者及理財教育委員會等權威機構的資訊。

第三角:風險保障 (10%) – 為什麼保險是不可或缺的防護網?

很多人,特別是年輕人,往往會忽略保險的重要性,覺得「意外離我很遠」。然而,這10%的支出,是你整個財務規劃的基石。如果沒有這張防護網,一次嚴重的疾病或意外,就足以摧毀你辛苦累積的30%儲蓄與投資。這部分的資金主要用於配置:

- 醫療保險: 用於覆蓋住院、手術等高昂的醫療費用。

- 危疾保險: 在不幸確診嚴重疾病時,提供一筆過賠償,作為收入中斷期間的生活費和治療開支。

- 人壽保險: 如果你有家庭負擔(如子女、需要你供養的父母),人壽保險可以在你身故後,為家人提供財務支持。

- 意外保險: 提供因意外導致的傷殘或身故保障。

一般建議,總保費不應超過年收入的10%,而保額則應至少是年收入的10倍,這就是所謂的「雙十原則」。當然,這只是一個參考基準,實際配置仍需根據個人年齡、職業風險和家庭狀況進行調整。

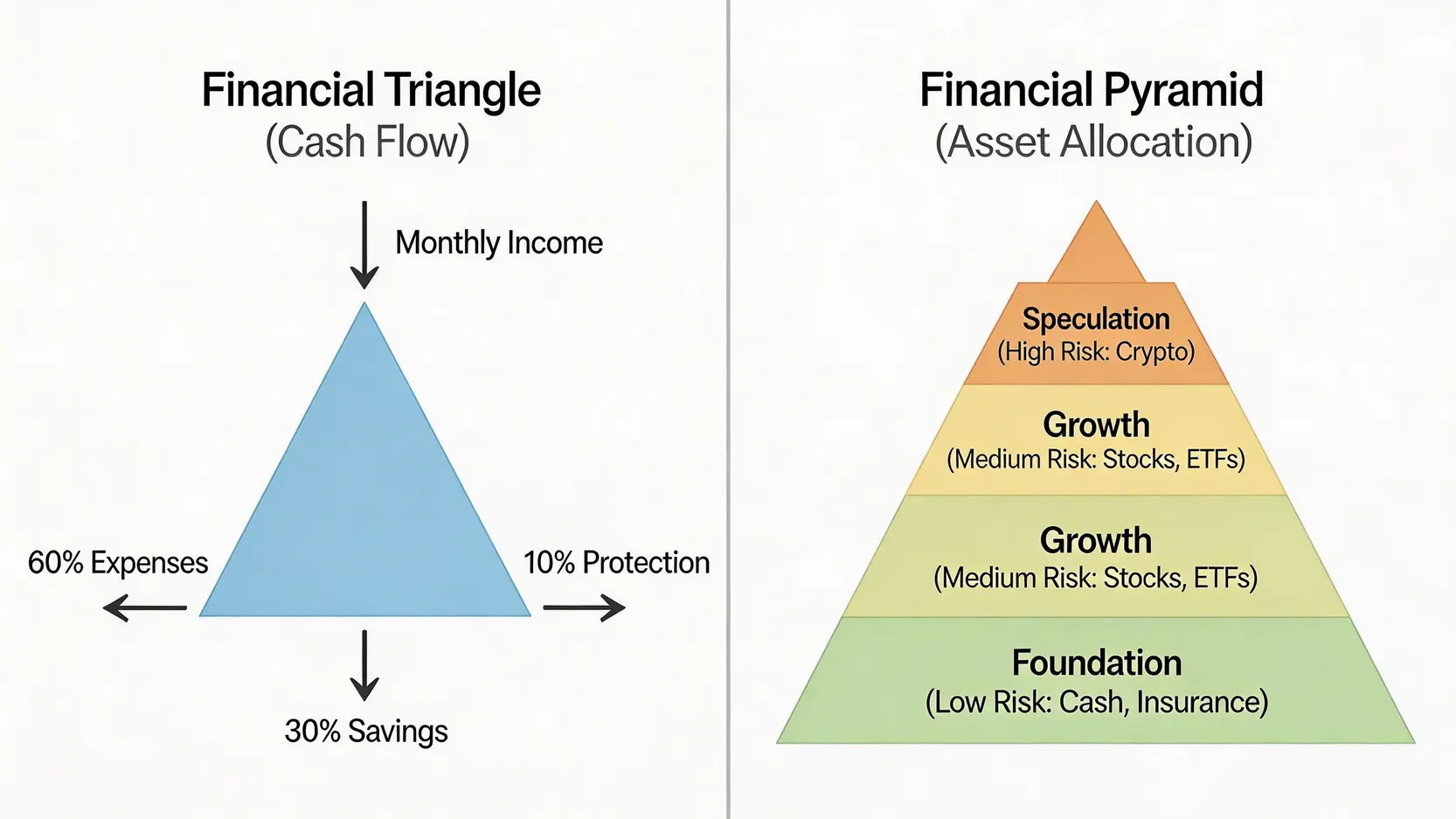

理財金三角 vs. 理財金字塔:管錢的兩大策略有何不同?

在理財世界中,除了「理財金三角」,你可能還聽過「理財金字塔」。它們聽起來相似,但側重點截然不同。簡單來說,理財金三角管的是「錢從哪裡來,到哪裡去」的現金流問題,而理財金字塔則管的是「你已經擁有的錢,應該如何擺放」的總資產配置問題。兩者相輔相成,是從理財新手到進階玩家都必須掌握的核心概念。

理財金三角:管理你的「現金流」

正如前述,理財金三角的核心是「收入分配」。它是一個動態的月度或年度預算工具,教你如何處理每一筆新進來的收入。它的目標是確保你在維持生活的同時,能持續地為未來儲蓄和投保,建立一個健康的財務循環。你可以把它想像成公司的「損益表」,記錄著資金的流入與流出。

理財金字塔:配置你的「總資產」

理財金字塔則是一個靜態的「資產配置」模型。它將你當下擁有的所有資產(你的「身家」),由下至上分為三層:穩健的基石、中層的增值資產和頂層的高風險投機。它的目標是建立一個攻守兼備的資產組合。

- 底層(穩健層): 這是金字塔的根基,佔最大比例。主要由低風險、高流動性的資產組成,如現金、緊急備用金、高評級債券、保險等。它們的作用是保本和提供保障。

- 中層(增值層): 這一層的目標是追求長期資本增值,風險和回報都較底層高。常見的工具有股票、ETF、基金、房地產等。

- 頂層(投機層): 這是金字塔的尖頂,佔比最小。這裡放置的是高風險、高潛在回報的資產,如衍生工具、加密貨幣、初創公司股權等。投資這部分的原則是「輸得起」。

下表清晰地展示了兩者的區別:

| 比較維度 | 理財金三角理論 | 理財金字塔模型 |

|---|---|---|

| 核心概念 | 收入分配 (Income Allocation) | 資產配置 (Asset Allocation) |

| 處理對象 | 每月/每年的「現金流」(Cash Flow) | 當前擁有的「總資產」(Net Worth) |

| 功能比喻 | 財務的「損益表」,管理收支 | 財務的「資產負債表」,規劃資產結構 |

| 主要目的 | 建立健康的儲蓄和消費習慣 | 建立穩健、能抵禦風險的投資組合 |

| 應用階段 | 理財規劃的起步階段,適合所有人 | 已有一定資產累積後,需要系統化管理時 |

實戰資產配置:現金、投資、儲蓄、保險的理想比例

學懂了理論,下一步就是實踐。如何根據自身情況,制定出最適合自己的投資儲蓄保險比例?這沒有一個放諸四海而皆準的答案,但我們可以根據一些通用原則,結合你的年齡和風險承受能力來進行調整。

資產配置現金比例應該要幾多?解答「現金拖累」的煩惱

在資產配置中,現金扮演著「防守」和「機會」的雙重角色。一方面,你需要足夠的現金(即緊急備用金)來應對突發狀況;另一方面,持有過多現金又會導致「現金拖累」(Cash Drag)——即現金因無法增值而被通脹侵蝕,拉低了整個投資組合的總回報。

那麼,資產配置現金比例保持在多少才算合理?

- 基本盤 (3-6個月生活費): 這是你的底線,必須優先儲備。這筆錢的唯一要求是流動性高,安全性好,不應追求回報。

- 策略性現金 (5%-20%的投資組合): 除了緊急備用金,你可以在投資組合中保留一部分現金。這筆錢的作用是在市場出現大幅回調時,有「彈藥」撈底買入優質資產。這個比例因人而異,風險偏好較低或年紀較大者可適度提高,而年輕且進取的投資者則可以降低。

風險提醒: 長期持有超過20%的現金在投資組合中,需要非常警惕。除非你有明確的短期大額支出計劃(如一年內買樓),否則通脹會是你財富的隱形殺手。

投資、儲蓄、保險黃金比例如何按年齡和風險承受能力調整?

理財金三角的「60-30-10」和理財金字塔的配置,都應該隨著人生階段而動態調整。年輕時,你有較長的時間來承受市場波動,可以採取更進取的策略;隨著年齡增長,家庭責任加重,資產保值和穩定現金流就變得更為重要。

以下是一個根據不同年齡階段調整資產配置的參考框架:

| 人生階段 | 年齡層 | 財務目標 | 建議資產配置 (理財金字塔思維) |

|---|---|---|---|

| 探索期 | 20-30歲 | 建立儲蓄習慣、累積第一桶金、學習投資 | 高增值,低保本: 投資佔比可達60-70% (以ETF、增長型股票為主),現金及穩定資產佔20-30%,保險佔10% (以基本醫療、意外為主)。 |

| 搏殺期 | 30-45歲 | 置業、結婚、子女教育基金、事業衝刺 | 增值與保本並重: 投資佔比50-60% (股債平衡,加入房地產),現金及穩定資產佔30-40%,保險佔10% (增加人壽和危疾保額)。 |

| 穩定期 | 45-60歲 | 加速累積退休金、降低投資組合波動 | 保本為主,增值為輔: 投資佔比30-40% (轉向高息股、債券等收益型資產),現金及穩定資產佔50-60%,保險佔10% (檢視退休及醫療保障缺口)。 |

| 退休期 | 60歲以上 | 創造穩定現金流、財富傳承 | 極度保守: 投資佔比10-20% (以短期債券、貨幣市場基金為主),現金及穩定資產佔70-80%,保險(年金)成為主要收入來源之一。 |

月光族或職場新人,可以怎樣開始實踐理財金三角?

對於收入不高或剛起步的年輕人,「60-30-10」的比例可能難以一步到位。關鍵是「開始」,而非「完美」。你可以從一個「迷你版」的金三角開始:

- 先求有,再求好: 即使每月只能儲起收入的10%(例如8-1-1比例:80%開銷,10%儲蓄,10%保險),也必須強制執行。

- 善用「原子習慣」: 將儲蓄目標分解到每日。例如,目標每月儲$1,500,即每日儲$50。每天將$50存入一個獨立的戶口,心理上會更容易達成。

- 專注於「開源」: 在壓縮開支空間有限的情況下,積極尋找增加收入的方法,如兼職、技能提升以爭取加薪等,是打破僵局的最好方法。

如果我有債務(學貸、卡數),應該先還債還是先投資?

這是一個常見的兩難問題。答案取決於債務的「利息」。

- 高息債務 (如信用卡欠款、私人貸款): 這些債務的年利率通常高達20%甚至更高。在市場上,你很難找到穩定回報率能超過這個數字的投資。因此,必須優先、盡快還清高息債務。此時,你的理財金三角應暫時調整為「還債優先模式」,將原用於投資的30%大部分轉去還債。

- 低息債務 (如政府學生貸款): 這類貸款利率極低,通常遠低於長期投資的平均回報率。在這種情況下,你可以採取「雙軌並行」策略:一方面按最低還款額準時還款,另一方面將資金投入市場,賺取息差。

理財金三角的60-30-10比例是固定不變的嗎?

絕對不是!「60-30-10」只是一個理想化的指導原則,是一個讓你起步的「拐杖」。在實際應用中,你必須根據自己的收入水平、家庭狀況、人生階段和理財目標,靈活地進行調整。

- 高收入人士: 日常開銷可能遠低於收入的60%,他們可以將儲蓄投資比例提高到40%甚至50%。

- 家庭支柱: 如果家中有小孩和長者需要照顧,生活開銷和保險的佔比可能需要適度提高。

- 有短期目標者: 例如計劃在兩年內結婚或置業,可能需要暫時將大部分資金投入低風險的儲蓄工具,而非高風險的投資。

記住,理財規劃的核心是「個人化」,最適合你的比例,才是最好的比例。

穩健理財,從掌握黃金比例開始

總結來說,「理財金三角理論」為我們提供了一個清晰的收入分配框架,是理財新手的最佳起點。學會按比例將資金分配到日常開銷、儲蓄投資及保險保障,能有效避免成為「月光族」。當你累積到一定資產後,再結合「理財金字塔」的思維來配置你的整體資產,就能更有效地應對風險,穩健地累積財富。記住,理財是持之以恆的旅程,沒有一蹴可幾的秘訣。立即開始檢視你的財務狀況,運用理財金三角,為自己的未來打下穩固基礎吧!

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。