每個月出糧就變「月光族」,望住身邊朋友個個似乎已經有車有樓,自己卻對未來財務狀況感到焦慮?其實,穩健的財務未來並非遙不可及。本文將為你詳細拆解「個人理財規劃」的核心工具——理財金字塔,從底層保障到頂層增值,透過深入淺出的理財金字塔應用教學與理財金字塔分層解析,教你如何系統性地規劃財務,讓你輕鬆掌握自己的財富藍圖。

為什麼你需要個人理財規劃?不只是「有錢人」的專利

很多人誤以為,「理財」是有錢人的玩意,或者覺得自己收入不高,根本「冇財可理」。這絕對是一個天大的誤會!個人理財規劃就像是人生的財務GPS,無論你的起點在哪,它都能幫你設定清晰方向,避開不必要的彎路,最終到達目的地。

確立人生財務目標:從買樓、結婚到退休的清晰路線圖

「我想買樓」、「我想30歲前儲到第一個100萬」、「我想組織家庭」、「我想環遊世界」、「我想安穩退休」⋯⋯這些都是我們人生不同階段的夢想。但如果沒有具體的規劃,夢想就只能是空想。個人理財規劃的第一步,就是將這些夢想轉化為可量化、有時限的財務目標。例如,你希望5年後儲到50萬作為買樓首期,透過規劃,你就可以倒推出每年、每月需要儲蓄和投資的金額,以及應該選擇哪種投資工具,讓目標不再遙遠。

建立財務安全網:從容應對失業、疾病等突發狀況

人生總有突如其來的意外,例如突然失業、家人或自己患上重病、遇上意外等。這些「黑天鵝」事件往往伴隨著巨大的財務壓力。一個完善的理財規劃,會為你建立一道堅實的財務安全網,包括準備充足的緊急備用金和購買適當的保險。這樣,即使不幸遇上逆境,你也能有足夠的緩衝,從容應對,而不至於打亂全盤人生大計。

對抗通脹:讓你的資產不再縮水

你或許有儲蓄的習慣,但如果只是將錢放在銀行活期戶口,你會發現購買力正被通脹悄悄侵蝕。假設每年通脹率是3%,你今天擁有的100元,一年後實際價值可能只剩下97元。個人理-財規劃會教你如何透過有效的資產配置,例如投資股票、債券或基金,讓資產的增值速度跑贏通脹,確保你辛苦賺來的血汗錢不會無聲無息地「縮水」。

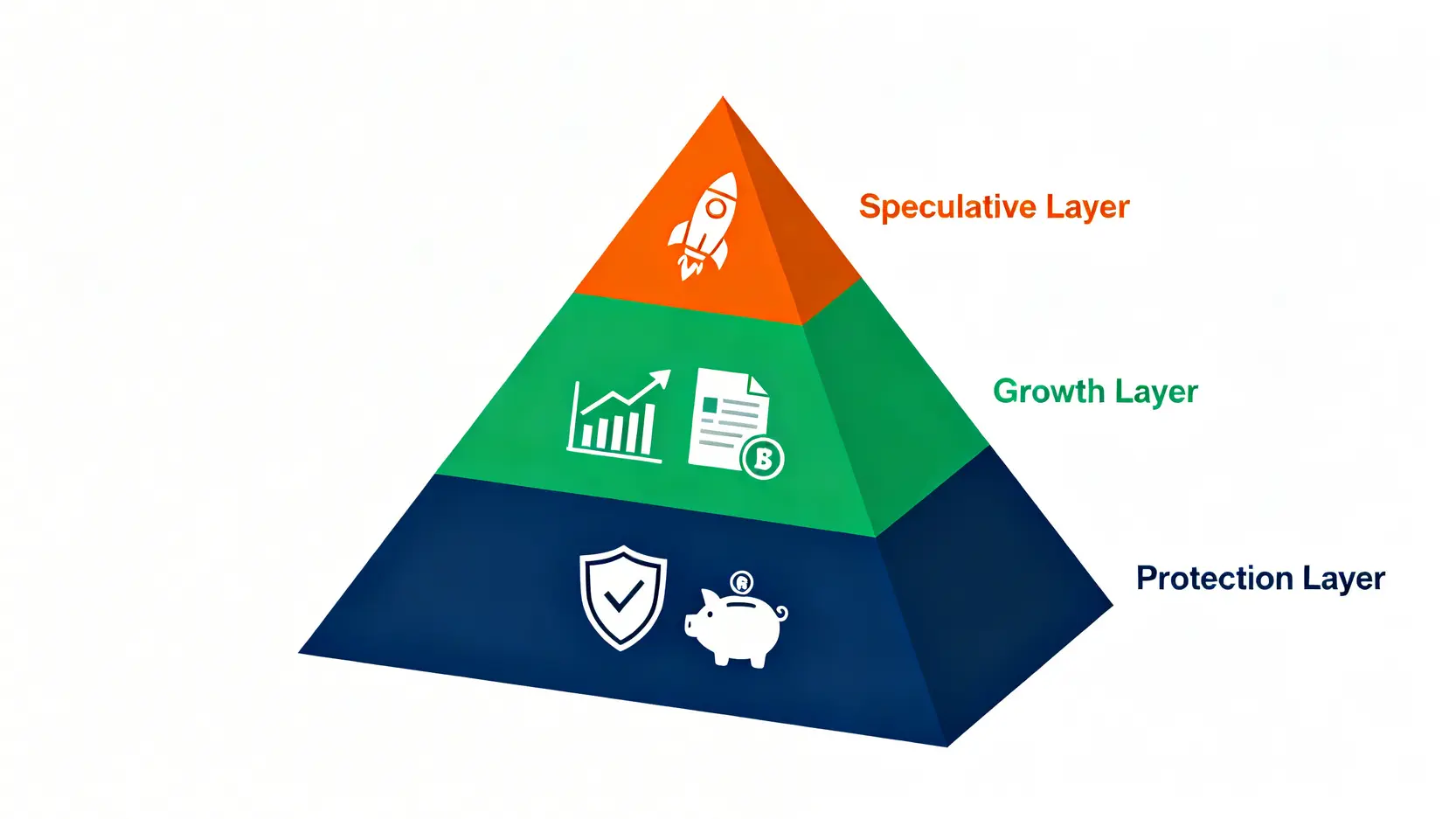

核心概念:什麼是「理財金字塔」?

講到理財規劃,就不得不提「理財金字塔」(Financial Pyramid)這個經典概念。它將我們的資產配置形象地比喻成一個金字塔,由下而上分為三層。這個結構的核心思想是:先求穩,再求進。我們必須先打好穩固的地基,才能向上建構財富,這也是最穩健的理-財之道。

理財金字塔的3大層級:由下而上,穩固你的財富結構

- 底層(保障層): 這是金字塔最闊、最重要的一層,是整個財務結構的基石。主要目標是「防守」,保障你和家人的生活,應對突發風險。

- 中層(增值層): 這一層建立在穩固的底層之上,目標是「穩健增長」。透過中長期投資,讓資產穩定地增值,以實現人生各階段的財務目標,如置業、子女教育基金等。

- 頂層(投機層): 這是金字塔最頂端、佔比最小的一層。目標是「高回報」,利用閒置資金進行高風險投資,博取超額回報。

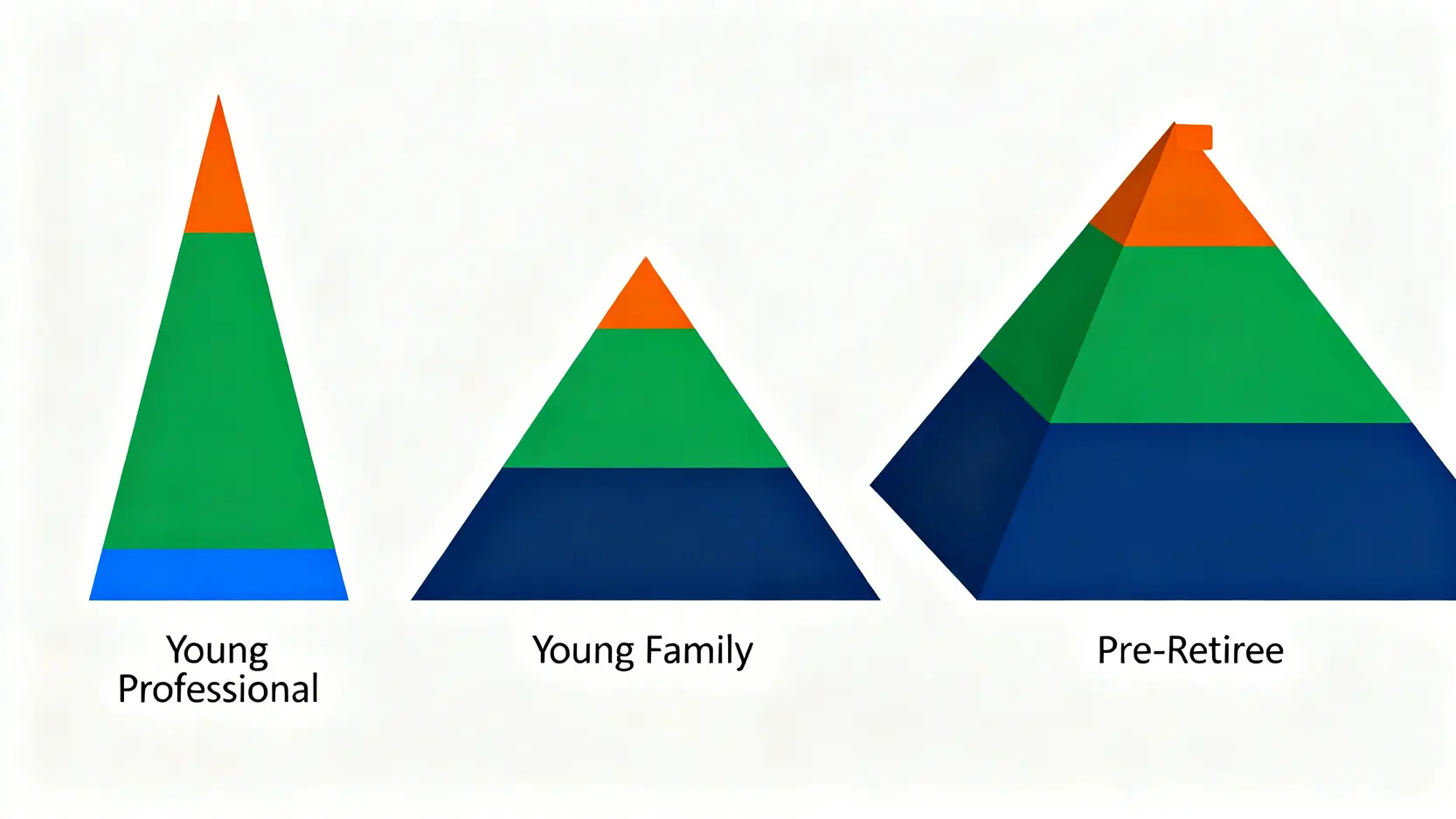

不同人生階段的理財金字塔應用策略

理財金字塔並非一成不變,它會隨著你的人生階段、收入水平和風險承受能力而動態調整。每個人的金字塔形狀都可以獨一無二。

💼 社會新鮮人 (22-30歲)

特點: 收入不高但潛力大,可承受較高風險。

策略: 重心放在「底層」的儲蓄和基礎保險,同時可以將較大比例的資金投入「中層」甚至「頂層」作增值,累積第一桶金。

👨👩👧👦 年輕家庭 (30-45歲)

特點: 家庭責任加重,有置業、子女教育等剛性需求。

策略: 「底層」保障需要加固,增加人壽及危疾保額。「中層」投資需以穩健為主,確保財務目標能如期達成。「頂層」的資金比例應適度降低。

🏖️ 準退休人士 (45-60歲)

特點: 財富累積已到一定水平,首要目標是保本及創造穩定現金流。

策略: 金字塔結構應趨向扁平穩固。「底層」和「中層」的資產佔比最高,重點配置在固定收益及低風險的資產上。「頂層」的投機性投資應減至最少甚至沒有。

理財金字塔分層詳解:你的錢應該放在哪一層?

理解了金字塔的結構後,下一步就是將我們的資金「對號入座」,放入對應的層級。這一步是理財金字塔應用的關鍵,直接決定了你的財務規劃是否健康。

底層(保障層):財務的基石——應急儲備與保險規劃

這一層是你的財務「護城河」,用來抵禦生活中最大的風險。在考慮任何投資之前,必須先確保這一層萬無一失。

- 💰 緊急備用金: 這筆錢是你的「救命錢」,專門應對突發狀況,如失業、意外、急病等。一般建議準備至少3至6個月的日常生活總開支。這筆錢必須存放於流動性極高的戶口,例如銀行活期或短期定期存款,確保能隨時提取。想了解更多儲錢技巧,可以參考這篇儲蓄攻略。

- 🛡️ 風險管理與保險: 保險的作用是以小博大,用可負擔的保費,轉移我們無法承受的巨大財務損失。基礎保障通常包括:

- 醫療保險: 應對住院、手術等高昂醫療開支。

- 危疾保險: 若不幸患上癌症、心臟病等嚴重疾病,可提供一筆過賠償,作為收入中斷期間的生活費及治療開支。

- 人壽保險: 主要保障家庭經濟支柱,若不幸身故,家人可獲得一筆賠償,維持生活質素。

- 意外保險: 提供因意外導致的傷亡保障。

中層(增值層):穩健增長——固定收益、基金、藍籌股等資產配置

當你的「護城河」建好後,就可以開始為財富增值了。這一層的目標是在風險可控的前提下,追求長期、穩定的回報,是實現買樓、退休等長期目標的主力軍。有效的資產配置是此層級的關鍵。

| 投資工具 | 風險程度 | 預期回報 | 適合目標 | 特點 |

|---|---|---|---|---|

| 債券/年金 | 較低 | 較穩定 | 退休規劃、製造被動收入 | 定期派息,波動性較股票低。 |

| 基金 (如指數基金/ETF) | 中等 | 中等 | 中長期儲蓄、子女教育基金 | 分散投資於一籃子資產,有效降低單一資產風險。 |

| 藍籌股 | 中至較高 | 中至較高 | 長期資本增值 | 大型、信譽良好公司的股票,業務穩健,多會定期派息。 |

| 房地產 (REITs) | 中等 | 中等 | 收租、抗通脹 | 以較低門檻投資於一籃子物業,賺取租金收入。 |

頂層(投機層):高風險高回報——股票、加密貨幣等進取型投資

這是金字塔最刺激,也最危險的一層。這裡的資金,必須是你在即使全部虧損也不會影響正常生活的前提下,才可動用的「閒錢」。

風險提示: 頂層投資的波動性極大,可能帶來豐厚回報,也可能令你血本無歸。在投入資金前,必須對投資對象有深入了解,並做好虧損的心理準備。常見的投機層工具包括:個股(特別是增長股或細價股)、衍生工具(如期貨、期權)、加密貨幣、NFT等。

常見問題 (FAQ)

理財與投資有何分別?

這是一個常見的迷思。簡單來說,理財是一個全面的規劃過程,而投資只是理財的其中一環。理財(Financial Planning)涵蓋了你的收入、支出、儲蓄、保險、投資、稅務、退休規劃等所有與金錢相關的範疇,目標是管理好你的現金流,達至人生目標。而投資(Investing)則是將資金投入到某些資產上,期望未來能獲得回報,它是實現理財目標的「工具」之一。所以,正確的順序是先有理財規劃,再根據規劃去進行合適的投資。

理財新手應如何踏出第一步?

對於新手而言,最重要是「知己知彼」。

- 第一步:記帳。 先清楚了解自己的收入和支出狀況,找出可以節省的地方。這是所有理財規劃的基礎。

- 第二步:設定目標。 訂立一個短期、簡單的儲蓄目標,例如「3個月內儲起1萬元」,建立成功感。

- 第三步:建立緊急備用金。 這是你的財務安全網,必須優先處理。

- 第四步:學習。 多閱讀相關資訊,了解不同投資工具的特性。可以從低風險的月供基金或ETF開始,逐步建立自己的投資組合。

緊急備用金需要準備多少才足夠?

一般標準是準備3至6個月的「必要生活開支」。所謂必要開支,包括租金/按揭、飲食、交通、水電煤等維持基本生活所需的費用,不包括娛樂、旅遊等非必要消費。如果你的收入非常不穩定(例如自僱人士、銷售員),或者家中有年邁父母或年幼子女需要照顧,則可以考慮將備用金提高至9至12個月的水平,以增加安全感。

理財金字塔是否適合所有人?

是的,理財金字塔提供的是一個普遍適用的理財框架和思維模式,核心是「先保障、後增值」。無論你是月入兩萬的打工仔,還是月入二十萬的專業人士,這個原則都適用。不同之處在於,每個人的金字塔「大小」和「形狀」會有所不同。收入較高的人,金字塔的總體積會更大,每一層可以配置的資產也更多元化;而剛起步的年輕人,則應先專注於打好底層的基礎。你可以根據上文提及的「不同人生階段策略」,為自己量身訂造專屬的理財金字塔。

正如香港投資者及理財教育委員會一直強調的,及早進行理財教育至關重要。

總結:立即行動,建構你的財富金字塔

總括而言,「個人理財規劃」是每個人達至財務自由的必經之路,而絕非遙不可及的空談。透過理解並實踐「理財金字塔」的應用與分層概念,你可以更清晰地了解自己的財務狀況,識別風險,並作出最合適的資產配置。它提供了一個由下而上的穩定框架,確保你在追逐回報的同時,家庭的根基穩如泰山。不要再猶豫,今天就開始行動,拿起紙筆,審視自己的財務狀況,運用理財金字塔為自己打造一個穩健又富足的未來吧!

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。