喺香港地,每個月出糧就好似一場同時間嘅競賽,啲錢快過流水,轉個頭就唔知去咗邊,一不小心又變「月光族」?你可能聽過大名鼎鼎嘅「50/30/20法則」,但係咪覺得喺香港呢個高消費嘅環境好難實行?唔使驚!呢篇文章就係你嘅救星。

我哋會為你徹底拆解呢個被譽為理財新手神技嘅「503020理財法」,教你一套超簡單嘅「人工分配方法」,無論你月入幾多,都可以輕鬆踏出儲蓄嘅第一步,告別財務焦慮,向住荷包滿滿嘅日子邁進!

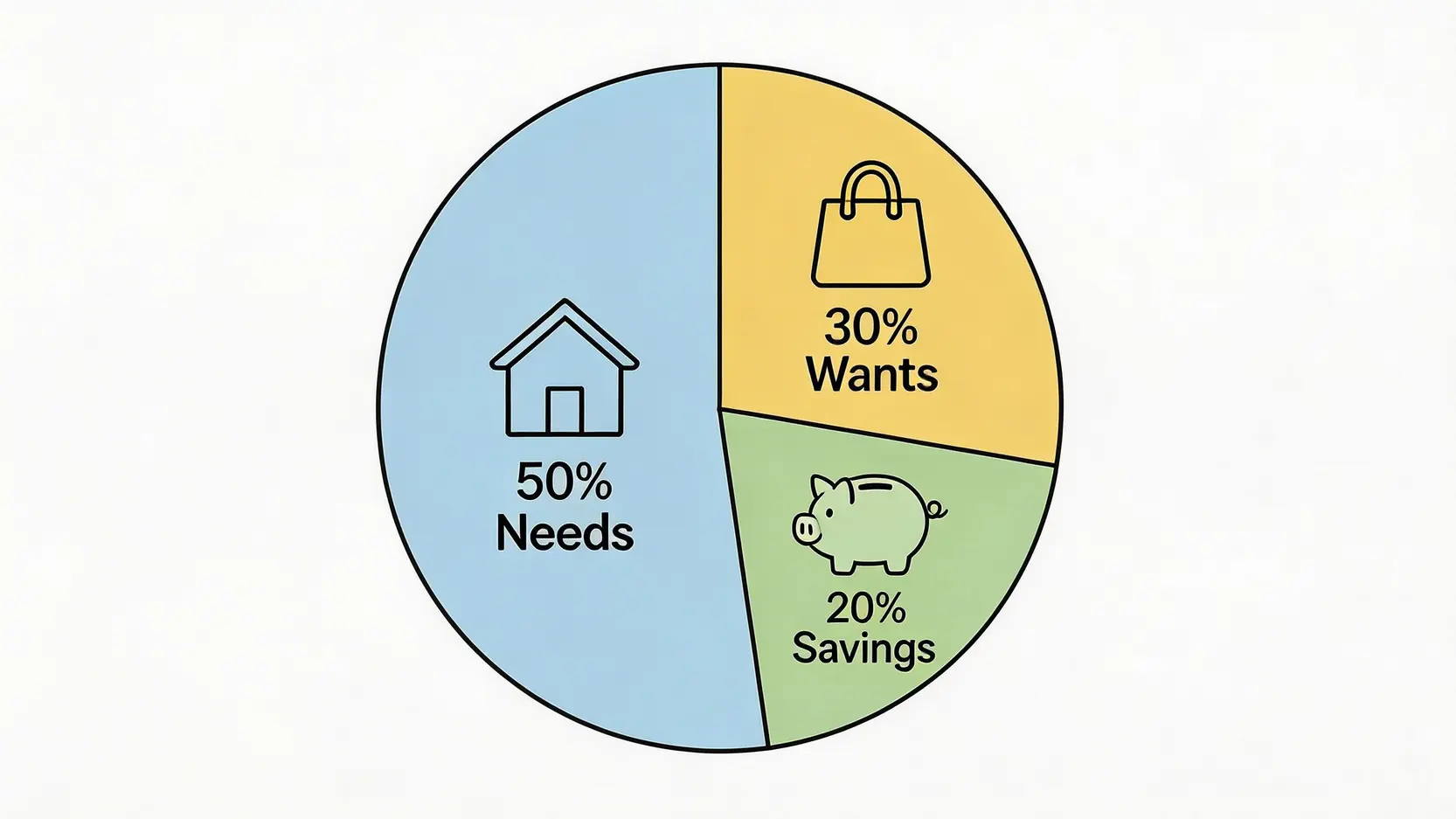

什麼是50/30/20法則?3分鐘搞懂核心概念

「50/30/20法則」其實係一個好直觀嘅預算分配框架,由美國參議員伊莉莎白·華倫(Elizabeth Warren)喺佢嘅著作《All Your Worth: The Ultimate Lifetime Money Plan》中提出。呢個法則嘅核心理念係將你嘅稅後收入(即係扣除強積金MPF同稅款後,真正落到你袋嘅錢)分成三大部分,等你對自己嘅金錢流向一目了然。

🎯 50%「需要 (Needs)」

呢個係最大嘅部分,用嚟應付你維持生命同工作嘅必要開支。如果冇咗呢啲開支,你嘅生活就會即刻出現問題。記住,呢度講嘅係「必要」,唔係「想要」。

💎 30%「想要 (Wants)」

呢部分嘅錢可以話係你努力工作嘅獎勵,用嚟提升生活品質嘅彈性支出。呢啲嘢唔係必需品,但可以令你生活得更開心、更有趣味。

💰 20%「儲蓄與投資 (Savings & Investments)」

最後呢一部分,就係你為未來播下嘅種子,係實現長遠財務目標嘅關鍵資金。呢筆錢唔應該隨便郁,而係要用嚟建立你嘅財務安全網同增值財富。

50%「需要 (Needs)」:維持生活嘅必要開支

「需要」嘅開支係你每月預算嘅基石,涵蓋咗所有你唔可以冇嘅嘢。喺香港,呢部分通常佔最大比例,尤其係租金。常見嘅「需要」項目包括:

- 居住開支:租金或按揭供款

- 交通費用:返工放工嘅交通費(例如月票、八達通)

- 基本伙食:喺屋企煮飯嘅食材費用、基本嘅工作午餐

- 賬單:水、電、煤氣、電話費、上網費

- 保險:醫療、人壽等必要保險嘅保費

- 其他必要開支:例如基本嘅護理用品、償還學生貸款等

30%「想要 (Wants)」:提升生活品質嘅彈性支出

「想要」係令生活多姿多彩嘅部分,但亦係最容易失控嘅一環。呢啲開支完全取決於你嘅個人選擇,所以喺預算緊張時,呢度就係第一個可以「開刀」嘅地方。常見嘅「想要」項目包括:

- 娛樂消遣:睇戲、唱K、去主題公園、Netflix或Spotify等串流平台月費

- 外出用膳:同朋友食大餐、飲咖啡、叫外賣平台嘅非必要美食

- 購物:買新衫、新鞋、化妝品、電子產品

- 旅遊度假:去旅行嘅機票、酒店同消費

- 興趣培養:健身室會籍、上興趣班(例如瑜珈、跳舞)

20%「儲蓄與投資 (Savings & Investments)」:實現未來目標嘅關鍵資金

呢20%係你財務未來嘅關鍵。好多人之所以儲唔到錢,就係因為佢哋將儲蓄放喺最後一步,變咗「收入 – 支出 = 儲蓄」。但真正有效嘅方法應該係「收入 – 儲蓄 = 支出」。呢20%嘅資金可以分配到:

- 應急基金:建立一筆足以應付3-6個月生活開支嘅緊急備用金

- 儲蓄目標:為特定目標儲錢,例如買樓首期、結婚、進修

- 投資增值:將資金投入股票、基金、ETF等投資工具,讓財富增值

- 償還高息債務:例如信用卡卡數,儘快還清可以慳返好多利息支出

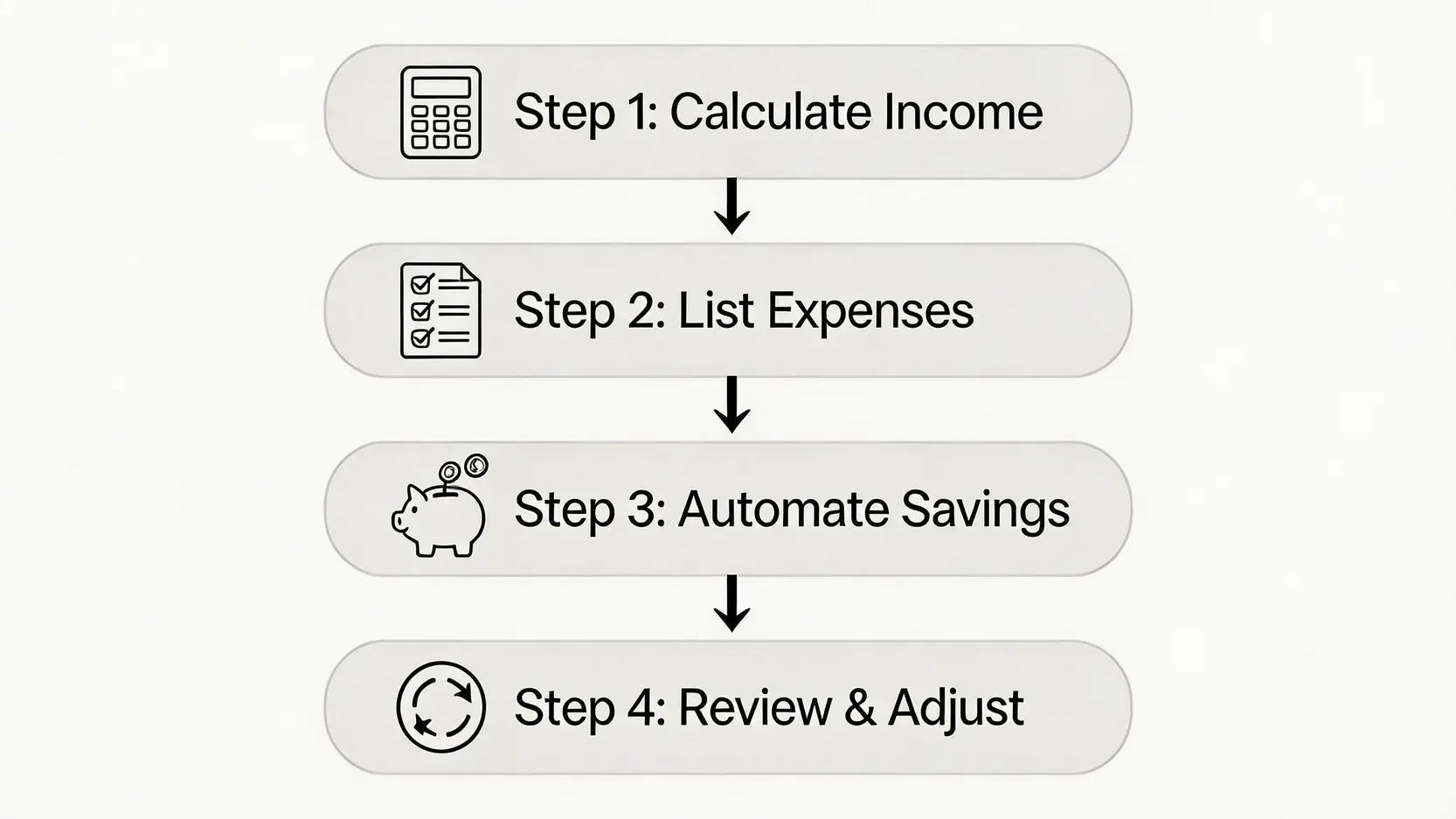

【香港實戰篇】如何應用50/30/20法則分配你的人工?

理論講完,係時候入正題!究竟喺香港,一個普通打工仔應該點樣用呢套「人工分配方法」去規劃自己嘅收入呢?跟住以下四個步驟,你會發現其實好簡單。

第一步:計算稅後月收入,釐清可分配資金

首先,你要搞清楚你每個月真正可以控制嘅錢有幾多。唔好就咁睇糧單上嘅總薪酬,而係要計「稅後收入」。

稅後月收入 = 月薪 – 強積金(MPF)供款 – 預計稅款

假設你月薪HK$25,000,MPF供款5%就係HK$1,250。稅款可以攤分每月預留,簡單嚟講,你每月嘅可分配資金大約就係 HK$23,750 減去預留稅款。為咗方便計算,我哋假設你每月可分配收入係 HK$23,000。

根據50/30/20法則,你嘅預算分配就係:

- 50% 需要 (Needs): HK$23,000 x 50% = HK$11,500

- 30% 想要 (Wants): HK$23,000 x 30% = HK$6,900

- 20% 儲蓄與投資 (Savings): HK$23,000 x 20% = HK$4,600

第二步:誠實列出「需要」與「想要」清單(香港版案例分析)

計好咗大概嘅分配金額後,跟住就要誠實面對自己嘅開支。將過去一至兩個月嘅所有支出搵出嚟,可以用銀行月結單、信用卡賬單或者記賬App幫手。然後,將每一項支出歸類到「需要」同「想要」兩個類別。

呢一步最重要係誠實!例如,每日一杯精品牌嘅手沖咖啡,究竟係「需要」定「想要」?雖然咖啡可以提神,但如果你屋企可以沖即溶咖啡,咁呢杯貴價咖啡就更偏向「想要」喇。

💡 小提示: 如果你覺得分類好困難,可以試下問自己:「如果我削減呢項開支,會唔會嚴重影響我嘅日常生活同健康?」如果答案係「會」,咁佢就好大機會係「需要」。

以下係一個月入HK$23,000嘅香港年輕人嘅開支模擬分析表:

| 類別 | 項目 | 預計金額 (HK$) | 小計 (HK$) | 預算比例 (50%) |

|---|---|---|---|---|

| 50% 需要 (Needs) | 租金 (同人合租) | 7,000 | 12,000 | HK$11,500 |

| 交通 (月票/八達通) | 800 | |||

| 基本伙食 (自己煮/公司飯堂) | 2,500 | |||

| 水電煤、電話費、上網 | 1,200 | |||

| 家用 | 500 | |||

| 超支/結餘 | -500 | 🔴 超支 | ||

| 類別 | 項目 | 預計金額 (HK$) | 小計 (HK$) | 預算比例 (30%) |

| 30% 想要 (Wants) | 週末外出用膳/下午茶 | 2,500 | 6,400 | HK$6,900 |

| 娛樂 (睇戲、Netflix) | 500 | |||

| 購物 (衫褲鞋襪) | 2,000 | |||

| 興趣班 (健身) | 1,400 | |||

| 超支/結餘 | +500 | 🟢 有餘裕 | ||

從上面嘅例子可以睇到,「需要」部分超支咗HK$500。呢個時候,你就要諗辦法調整。由於「想要」部分仲有HK$500嘅餘裕,最直接嘅方法就係將「想要」嘅預算轉移過去,例如減少購物或外出用膳嘅開支。呢個就係503020理財法嘅彈性所在。

第三步:設定自動轉帳,強制執行儲蓄計劃

人性總係懶惰嘅,如果靠意志力每個月手動儲錢,好容易就會因為各種藉口而失敗。所以,一定要善用銀行嘅「自動轉帳」功能!

設定喺你出糧日嘅第二日,自動將收入嘅20%(喺我哋嘅例子中係HK$4,600)由你嘅出糧戶口,轉賬到一個你平時好少會用到嘅「儲蓄專用戶口」。呢個簡單嘅動作可以幫你實現「先儲蓄,後消費」,確保你嘅儲蓄目標唔會被蠶食。

第四步:定期檢討與調整,讓法則更貼近你的生活

預算唔係一成不變嘅。你嘅收入、生活方式、家庭狀況都可能會改變。所以,建議你每3至6個月就檢討一次你嘅預算案。

- 收入增加:加咗人工?咁「需要」、「想要」、「儲蓄」三個部分嘅金額都可以按比例增加,可以考慮將更多錢放喺投資上。

- 目標改變:計劃緊去旅行或者讀書?你可能需要喺幾個月內,暫時將「想要」嘅比例降低,撥更多錢去「儲蓄」部分。

- 開支變化:搬屋令租金上升?咁你就要諗辦法喺「想要」類別中削減開支去彌補。

透過定期檢討,你可以確保你嘅人工分配方法一直都係最適合你當下嘅狀況。想了解更多專業嘅理財規劃工具?可以參考投資者及理財教育委員會(IFEC)提供的實用個人理財工具,裏面有好多有用嘅資源。

503020理財法唔係萬能?優缺點全面睇

雖然50/30/20法則係一個好好嘅入門工具,但佢亦唔係完美。了解佢嘅優點同缺點,可以幫你更好地運用佢。

👍 優點:簡單易明、建立紀律、給予彈性

- 簡單易明:相比起複雜嘅記賬方法,50/30/20法則只需要將開支分成三大類,非常容易上手,尤其適合冇任何理財經驗嘅新手。

- 建立紀律:佢提供咗一個清晰嘅儲蓄目標(20%),可以有效幫助「月光族」建立先儲蓄後消費嘅好習慣,擺脫洗腳唔抹腳嘅生活。

- 給予彈性:法則內嘅比例係指引,唔係死規矩。你可以根據自己嘅實際情況調整,例如喺儲錢買樓期間,可以將儲蓄比例提高到30%甚至40%。

👎 缺點:收入過低或負債高時需調整比例

- 對低收入人士挑戰大:如果收入較低,單單係「需要」開支(尤其係租金)可能已經佔咗收入嘅六、七成,咁就冇可能嚴格遵守50%嘅規定。

- 冇明確處理債務嘅指引:法則只係將還債歸類到20%嘅儲蓄部分,但如果身負高息卡數,可能需要將更大比例嘅收入用嚟還債,而唔係儲蓄。

- 容易混淆「需要」與「想要」:對於自制力較差嘅人嚟講,可能會不斷將「想要」嘅嘢合理化成「需要」,令預算失效。

關於50/30/20法則的常見問題 (FAQ)

如果我是 Freelancer 或收入不穩定,這個法則還適用嗎?

絕對適用,但需要一啲調整!對於收入不穩定嘅朋友,建議你咁做:

- 計算平均收入:首先,計算過去6個月或1年嘅平均月收入,將呢個數字作為你嘅預算基礎。

- 建立「收入儲備金」:喺收入好嘅月份,將超出平均收入嘅部分存入一個獨立嘅「收入儲備金」戶口。喺收入低於平均嘅月份,就由呢個戶口攞錢出嚟,填補差額,令你可以穩定地執行你嘅50/30/20預算。

- 調整比例:由於收入有波動,你嘅「想要」開支應該更加有彈性。喺收入少嘅月份,要狠心削減非必要開支,優先滿足「需要」同「儲蓄」。

20%的儲蓄應該全部放入銀行,還是要投資?

一個好好嘅問題!呢20%嘅資金應該有策略地分配。優先順序如下:

- 第一步:建立應急基金。喺做任何投資之前,你必須先建立一筆3-6個月生活開支嘅應急錢,存放喺高流動性嘅儲蓄戶口,以備不時之需(例如失業、突發疾病)。

- 第二步:償還高息債務。如果你有信用卡欠款或其他高息貸款,還清佢哋嘅回報率遠高於大部分投資。

- 第三步:開始投資。當你完成以上兩步後,就可以將剩餘嘅儲蓄資金用於投資,例如月供股票或ETF(指數基金),長遠咁為你嘅財富增值。

在香港,租金已經佔了收入的50%,我應該怎樣調整?

呢個係好多香港人面對嘅現實困境。如果單一項「需要」開支就已經用盡甚至超出50%嘅預算,證明原有嘅比例已經唔適合你。呢個時候,你唔應該放棄,而係要靈活變通:

- 重新定義比例:你可以將法則調整為例如「60/20/20」或者「70/10/20」。最重要嘅係,無論如何都要保住儲蓄嘅部分,哪怕只係10%。

- 狠削「想要」開支:當「需要」嘅佔比被迫提高時,「想要」就係你唯一可以控制嘅部分。你可能需要大幅減少外出食飯、娛樂同購物嘅次數,將資源集中喺最重要嘅地方。

- 思考「開源」:當「節流」已經做到極致,下一步就要諗辦法增加收入(開源),例如做兼職、發展副業等,從根本上改善你嘅財務狀況。

總結:別再等了!立即用「50/30/20法則」開始你的理財第一步

睇到呢度,相信你已經完全掌握咗50/30/20法則嘅精髓。呢套清晰嘅「人工分配方法」就係專為想掌控自己財務嘅你而設。理財從來都唔係一件遙不可及嘅事,關鍵在於行動。

今日就拿起紙筆,或者打開你嘅手機記賬App,開始規劃你嘅預算啦!你會驚訝地發現,當你清楚知道每一蚊嘅去向時,嗰種財務上嘅安全感同掌控感,遠比買一件新衫、食一餐大餐帶嚟嘅快樂更持久。記住,持續實踐「503020理財法」,就係告別月光族、邁向財務穩健最實在嘅道路。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。