每日營營役役,OT到天昏地暗,望住層樓嘅首期同無盡嘅工作壓力,你係咪都幻想過提早「上岸」,過自己想過嘅生活?近年全球興起嘅「FIRE運動」(Financial Independence, Retire Early),可能就係你尋覓已久嘅答案。呢場運動唔係叫你中六合彩之後就咩都唔做,而係一套有系統、有策略嘅理財哲學。

本文將為你全面拆解FIRE族 意思,教你點樣運用關鍵嘅「4% Rule 香港」嚟計出你嘅退休目標,並提供喺香港地實踐FIRE運動嘅具體步驟,等你向住財務自由踏出堅實嘅第一步!

什麼是FIRE運動?拆解FIRE族核心意思

FIRE,四個英文字母,代表住「財務獨立,提早退休」(Financial Independence, Retire Early)。佢唔係一個口號,而係一個生活方式嘅選擇。核心思想係通過大幅提升儲蓄率,並進行有效嘅投資,令資產產生嘅被動收入足以覆蓋日常開支,從而擺脫對傳統工作的依賴,奪回人生嘅主導權。

財務獨立 (Financial Independence):被動收入大於生活總支出

財務獨立 (Financial Independence):被動收入大於生活總支出

實現財務獨立係FIRE運動嘅基石。簡單嚟講,就係當你嘅被動收入,例如股息、債券利息、租金收入、投資回報等,已經穩定地超過你每個月嘅總支出,你就達到咗財務獨立。呢個時候,你唔再需要為咗「出糧」而去工作,工作變成咗一種選擇,而唔係一種必須。

提早退休 (Retire Early):擁有工作的選擇權,而非被迫工作

好多人對「退休」嘅理解就係完全停止工作,日日遊山玩水。但喺FIRE嘅世界裏面,「提早退休」嘅意義更廣泛。佢代表住你有「選擇」嘅權利。你可以選擇繼續做你熱愛嘅工作,但可能轉為兼職;你亦可以選擇投身義工服務,或者去追尋年輕時未完成嘅夢想,例如學樂器、畫畫、寫作,甚至環遊世界。重點係,你做呢啲嘢唔係為咗錢,而係為咗熱情同滿足感。

FIRE的四大類型:你屬於哪一種?

FIRE運動發展至今,衍生出唔同嘅派別,以適應唔同人嘅生活方式同價值觀。了解呢啲類型,可以幫你搵出最適合自己嘅路徑:

| FIRE 類型 | 核心概念 | 生活方式 | 適合人群 |

|---|---|---|---|

| 💰 肥FIRE (Fat FIRE) | 追求比原本更高質素嘅退休生活,被動收入遠超當前支出。 | 無需為錢煩惱,可以隨心所欲地消費,享受奢華生活。 | 高收入專業人士,或成功嘅創業者。 |

| 🌱 瘦FIRE (Lean FIRE) | 奉行極簡主義,將每年支出控制喺一個較低嘅水平。 | 注重精神滿足多於物質享受,生活樸素但自由。 | 對物質慾望較低,追求簡單生活,希望盡快「上岸」嘅人。 |

| ☕️ 咖啡師FIRE (Barista FIRE) | 已儲蓄大部分退休金,但未完全覆蓋所有開支,所以會做一份輕鬆嘅兼職。 | 辭去高壓嘅全職工作,轉為喺咖啡店、書店等地方做兼職,賺取生活費同公司福利(如醫療保險)。 | 想盡快離開職場,但又唔介意做啲輕鬆工作嘅人。 |

| 🌊 海岸FIRE (Coast FIRE) | 已儲夠足夠嘅退休本金,之後唔再投入新資金,靠現有資產嘅複利增長去達到傳統退休年齡時嘅目標。 | 可以唔再為退休儲蓄,只需賺取足夠嘅錢應付當前生活開支即可,壓力大減。 | 比較年輕,希望喺職業生涯中期就減輕儲蓄壓力嘅人。 |

FIRE運動的黃金法則:神奇的「4% Rule」是什麼?

講到FIRE,就唔可以唔提佢嘅靈魂——「4% Rule」(4%法則)。呢個法則源於1998年美國三一大學(Trinity University)嘅一份研究報告,佢為「到底要儲幾多錢先可以退休」呢個世紀大難題,提供咗一個非常具體嘅計算框架。

「4% Rule」計算公式:如何算出你的「財務自由」目標金額?

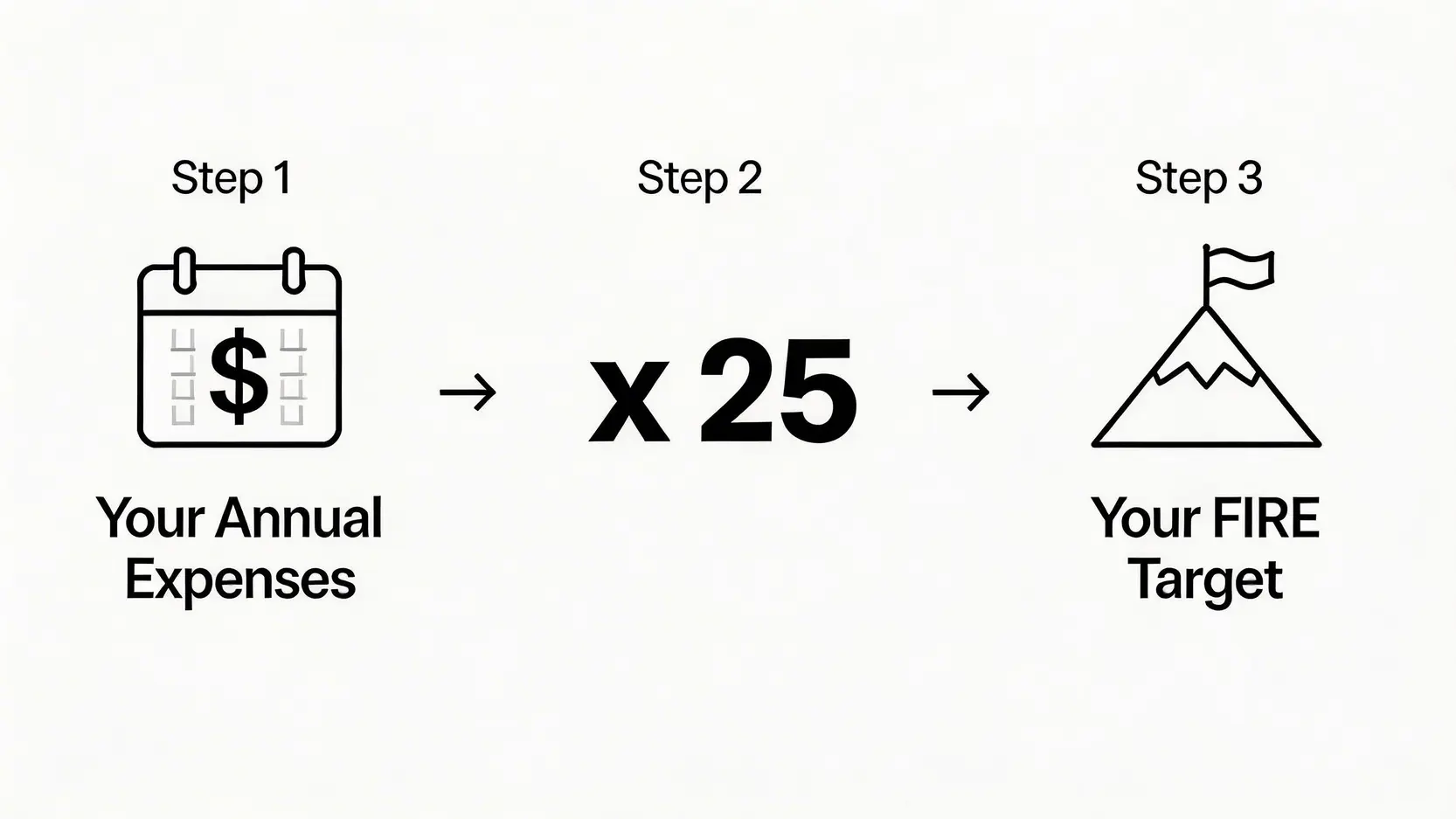

4% Rule嘅核心概念係:只要你每年由退休投資組合中提取嘅生活費唔超過4%,理論上,你嘅資產就可以喺市場嘅增值下,持續增長,永遠都唔會用完。

基於呢個原則,我哋可以反推出計算「財務自由」目標金額嘅神奇公式:

FIRE 退休金目標 = 每年總支出 × 25

無錯,就係咁簡單!將你一年嘅所有開支加埋,再乘以25,得出嘅數字就係你需要儲蓄同投資嘅目標金額。點解係25?因為 1 / 4% = 25。

實戰教學:香港生活成本下的FIRE目標金額試算

齋嗡公式可能有啲離地,我哋直接用香港嘅生活場景嚟計一計數,睇下個目標有幾「震撼」!

假設情境:單身上班族小明

假設小明喺香港生活,無父幹,自己租樓,佢一個月嘅基本開支如下:

- 租金(新界區套房):HK$8,000

- 交通:HK$800

- 飲食:HK$6,000

- 水電煤網:HK$700

- 娛樂社交:HK$2,500

- 雜項(保險、購物等):HK$2,000

每月總支出: HK$20,000

每年總支出: HK$20,000 × 12 = HK$240,000

小明嘅FIRE目標金額:

HK$240,000 × 25 = HK$6,000,000

換言之,根據4% Rule,小明需要累積到600萬港元嘅投資組合,然後每年提取4%(即24萬)作為生活費,理論上就可以實現提早退休。

4% Rule在香港的挑戰與迷思:高通脹、樓價、市場波動的影響

睇到600萬呢個數字,係咪覺得有啲心寒?無錯,4% Rule雖然係一個好好嘅參考指標,但將佢直接套用喺香港,我哋必須考慮以下幾個嚴峻挑戰:

- 高通脹壓力: 香港嘅通脹猛於虎,你今日計出嚟嘅每年24萬生活費,十年後可能已經唔夠用。所以,喺計算目標時,要考慮通脹因素,或者採取更保守嘅提取率,例如3%至3.5%。

- 高昂樓價: 上面嘅例子係租樓,如果你嘅目標係買樓,「上車」嘅首期同供樓開支會令你嘅FIRE目標金額幾何級數上升。好多香港嘅FIRE族會選擇退休後移居物價較低嘅地區,或者放棄置業夢想。

- 市場波動性: 4% Rule嘅研究係基於美國過去嘅股債市場數據,假設平均每年有7%嘅回報。但投資市場有升有跌,如果退休初期就遇上大熊市,持續提取4%可能會加速本金損耗。

所以,記住4% Rule只係一個「地圖」,唔係「GPS」。你需要根據自己嘅風險承受能力、預期壽命同香港嘅實際經濟環境,靈活調整你嘅財務自由 計算同提取策略。想深入了解4% Rule背後嘅學術基礎?可以參考著名嘅Trinity Study研究,佢為提早退休規劃提供了堅實嘅數據支持。

香港人如何踏出FIRE第一步?三大實踐策略

知道咗目標,跟住就係點樣行嘅問題。FIRE唔係一朝一夕嘅事,而係一場需要紀律同毅力嘅「馬拉松」。以下三大策略,係每位香港FIRE追夢人嘅必修課。

📈 策略一:極致提升儲蓄率,記賬分析每月現金流

FIRE嘅核心引擎就係高儲蓄率。唔少成功嘅FIRE族,儲蓄率都高達50%甚至70%。要做到呢點,第一步就係「記賬」。你唔需要逐蚊逐毫都記,但起碼要清楚自己每個月嘅錢去咗邊。利用手機App或簡單嘅Excel,將支出分為「必要」、「想要」、「可有可無」三類。你會驚訝地發現,好多「想要」嘅消費,其實並冇帶嚟真正嘅快樂。

💰 策略二:建立穩健的被動收入(如投資指數基金ETF、收租、股息)

儲蓄只係第一步,真正令你財富增值嘅係投資。對於大部分香港人嚟講,最簡單直接、風險又相對分散嘅方法就係投資指數基金ETF。例如追蹤美國S&P 500指數或香港恒生指數嘅ETF,長遠嚟講可以分享到整個市場增長嘅成果。如果你想深入了解ETF 是什麼?股票入門的低風險投資工具全解,可以參考我哋嘅詳細教學。除咗ETF,建立一個收取穩定股息嘅股票組合,或者(如果你有能力)買樓收租,都係常見嘅被動收入 香港策略。

✂️ 策略三:精明管理支出,告別不必要消費

提升儲蓄率,一係靠加薪,一係靠減支。喺人工加幅追唔上通脹嘅年代,精明管理支出就顯得尤其重要。呢度唔係叫你過苦行僧嘅生活,而係「精明消費」。例如,食飯可以自己帶飯盒代替日日出街食;買嘢前問自己三次「係咪真係需要?」;取消冇用嘅月費訂閱服務。將錢用喺能提升自我價值或帶嚟長久幸福感嘅地方,而唔係短暫嘅物質快感上。

常見問題 (FAQ)

在香港,需要儲蓄多少錢才能達到FIRE?

這個問題沒有標準答案,完全取決於你的個人生活方式和消費水平。關鍵是使用「4% Rule」進行計算:將你預計退休後每年的開支乘以25。例如,如果你預計每年需要HK$30萬生活,你的FIRE目標就是HK$750萬。請記住,這是一個基礎估算,還需考慮通脹和醫療等額外開支。

FIRE後的生活是怎樣的?還需要工作嗎?

FIRE後的生活形態非常多元化。核心是擁有「選擇權」。你可以選擇完全不為錢工作,專注於個人興趣、家庭或旅行。你也可以選擇「咖啡師FIRE」,做一份自己喜歡但低壓力的兼職,以賺取零用錢或維持社交。重點是,工作不再是維持生計的必要手段,而是追求個人熱情和意義的方式。

除了4% Rule,還有其他退休規劃方法嗎?

絕對有。4% Rule是一個很好的起點,但並非唯一準則。其他方法包括:

- 更保守的提取率: 考慮到市場波動和長壽風險,有些人會採用更保守的3%或3.5%提取率。

- 動態提取策略: 根據市場表現調整每年的提款金額。例如,在牛市時可以提取多一些,在熊市時則減少提取,以保護本金。

- 分段退休法: 將退休生活分為不同階段,每個階段設定不同的預算和收入來源,例如結合年金、被動收入和少量兼職收入。

進行提早退休規劃時,最好結合多種方法進行評估,並定期檢視你的計劃。

總結

總括而言,「FIRE運動」為追求財務自由和人生選擇權的香港人,提供了一個清晰而具體的藍圖。其核心在於透過極致儲蓄和聰明投資,並活用「4% Rule」作為規劃工具,為提早退休的目標鋪路。儘管在香港這個高成本、高壓力的環境中,實踐FIRE充滿挑戰,例如需要應對高通脹和市場波動。

然而,只要有周詳的計劃、堅定的紀律和持之以恆的執行力,實現財務獨立並非遙不可及的夢想。不必等到明天,就由今日開始,審視你的收支,計算你的FIRE號碼,踏出規劃自己理想人生的第一步吧!

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。