每日營營役役,處理做極都做唔完嘅工作,你係咪都想擺脫「手停口停」嘅打工仔宿命?其實「財務自由」並非遙不可及嘅夢想。好多人聽到「財務自由」,就以為係要中六合彩頭獎,或者係富二代專利。但其實,真正嘅財務自由,核心在於建立穩定嘅被動收入 香港現金流,當呢筆收入足以應付你嘅日常開支,你就達成了。

本文將為你整合一套專為香港人設計嘅實戰指南,教你點樣透過建立穩定嘅「被動收入」,一步步規劃提早退休方法,真正掌握自己嘅人生選擇權。

點樣實現財務自由?先搞懂核心概念 (FIRE運動)

要踏上財務自由之路,首先要打破幾個傳統嘅理財迷思。唔係叫你節衣縮食過苦行僧生活,而係要用更聰明、更有效率嘅方式去管理你嘅財富。近年席捲全球嘅「FIRE運動」就係一個極佳嘅例子,證明咗只要有周詳計劃,普通人一樣可以提早退休。

第一步:重新定義財務自由 — 唔係唔做嘢,而係擁有選擇權

好多人誤會「財務自由」就等於「退休唔做嘢」,日日環遊世界。呢個當然係一個理想畫面,但財務自由嘅真正意義,其實係「擁有選擇嘅權利」。當你嘅被動收入(即係唔需要你用勞力同時間去賺取嘅收入,例如股息、債券利息、租金等)足以覆蓋你所有生活開支時,你就唔再需要為咗份糧而被迫做一份你唔鍾意嘅工作。你可以選擇:

- 繼續工作,但係做自己真正有熱情嘅事。

- 轉做兼職,投放更多時間喺家庭或興趣上。

- 創業,追求自己嘅夢想。

- 全心投入義工服務,回饋社會。

- 當然,你亦可以選擇徹底休息,享受人生。

所以,點樣實現財務自由?第一步就係要釐清,你追求嘅唔係「不勞而獲」,而係「人生嘅主導權」。

第二步:認識「FIRE運動」— 香港人都做到嘅「財務獨立,提早退休」生活方式

FIRE (Financial Independence, Retire Early) 運動,中文就係「財務獨立,提早退休」。呢個概念源於歐美,核心理念係透過極高嘅儲蓄率(通常係收入嘅50%或以上)同積極投資,用10至20年時間快速累積資產,達到財務獨立,然後喺30、40歲就提早退休。聽落好似好極端?其實香港嘅生活成本雖然高,但只要掌握當中精髓,一樣可以實踐:

🔥 F (Financial) 財務

清晰了解自己嘅收入、支出、資產同負債,做好財務規劃。

🔥 I (Independence) 獨立

目標係令被動收入完全覆蓋生活開支,唔再依賴主動收入。

🔥 R (Retire) 退休

「退休」嘅定義由自己決定,可以係完全唔做嘢,亦可以係轉換跑道。

🔥 E (Early) 提早

透過紀律性嘅儲蓄同投資,將傳統65歲嘅退休年齡大幅推前。

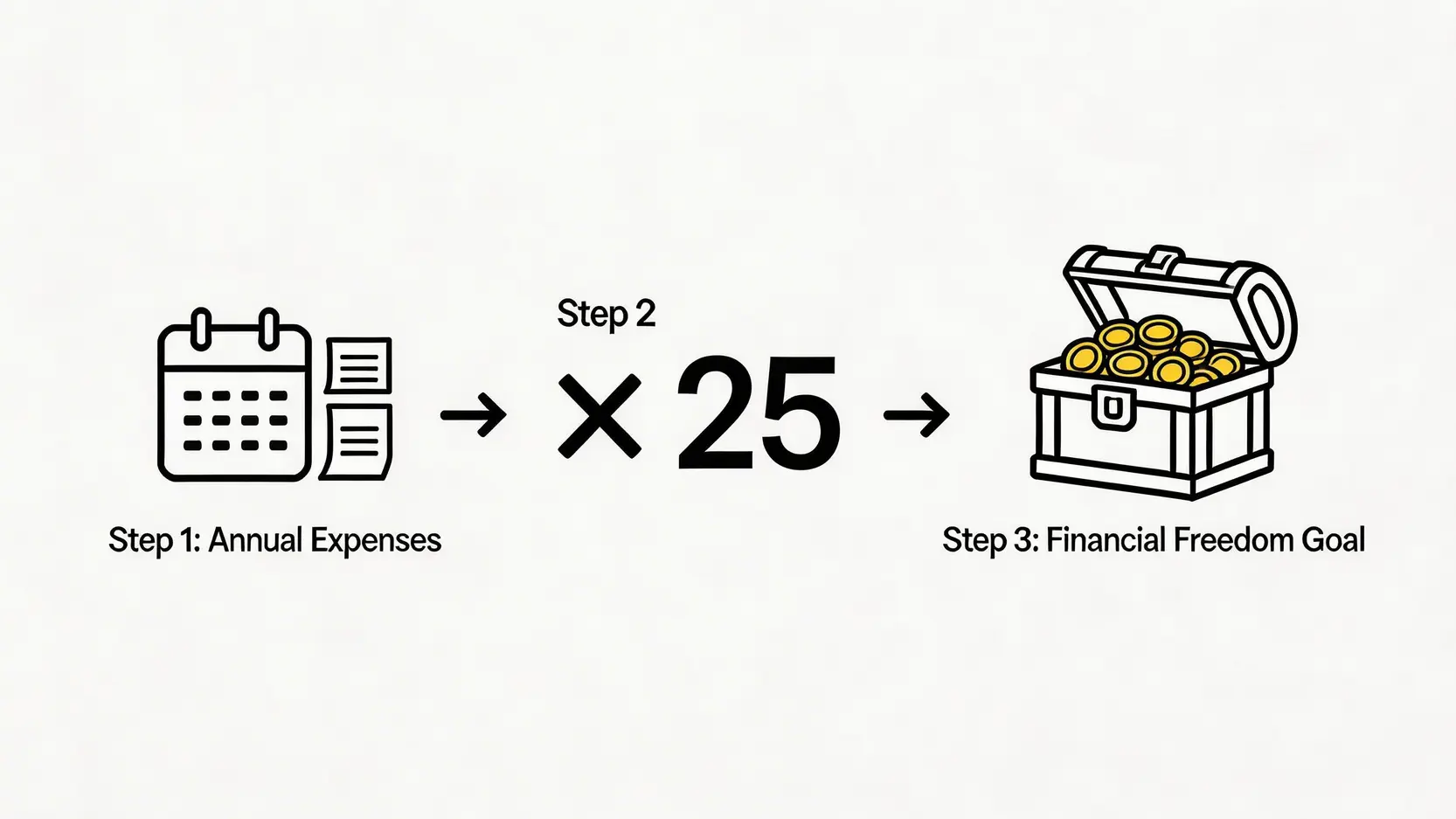

第三步:設定你嘅財務自由目標 — 用「4%法則」計出你嘅神奇數字

知道目標之後,下一步就係將佢量化。「我需要幾多錢先可以財務自由?」呢個問題,可以用著名嘅「4%法則」(4% Rule)嚟估算。呢個法則由財務顧問William Bengen喺1994年提出,佢分析過往數據後發現,只要每年由退休投資組合中提取唔超過4%嘅資金作為生活費,理論上你嘅資產就可以喺市場增值下,維持30年以上都用唔完。

計算公式非常簡單:

財務自由目標金額 = 每年總支出 x 25

(*呢個25倍,其實就係1除以4%嘅結果*)

舉個例,假設你同你嘅另一半,每月總開支係HK$40,000,咁一年嘅總支出就係HK$480,000。套用公式:

HK$480,000 x 25 = HK$12,000,000

換言之,當你哋嘅投資組合(例如股票、債券、基金等)總值達到1,200萬港元時,你哋每年提取4%(即HK$480,000)作為生活費,呢筆錢就好大機會可以持續支撐你哋嘅退休生活。

| 每月預計支出 | 每年總支出 | 財務自由目標金額 (x 25) |

|---|---|---|

| HK$20,000 (單身貴族) | HK$240,000 | HK$6,000,000 |

| HK$40,000 (二人世界) | HK$480,000 | HK$12,000,000 |

| HK$60,000 (小家庭) | HK$720,000 | HK$18,000,000 |

注意:「4%法則」係一個估算工具,並非金科玉律。佢嘅成功率建基於過去嘅市場數據,並假設你嘅投資組合有均衡嘅股債配置。實際操作時,你需要考慮通脹、市場波動、個人壽命等因素,並定期檢討你嘅提取率。

打造你嘅被動收入現金流:香港常見方法全攻略

知道咗目標金額,下一步就係諗計「開源」,建立多元化嘅被動收入 香港渠道。唔同方法有唔同風險同回報,你可以根據自己嘅資金、知識水平同風險承受能力去組合配搭。以下我哋將常見嘅方法分為三大類:

低風險之選:高息定期存款、政府債券、儲蓄保險比較

適合初學者或者係追求穩健嘅投資者,呢類工具嘅好處係風險極低,幾乎保本,但缺點係回報亦相對有限,未必能夠跑贏通脹。

| 投資工具 | 特點 | 適合人群 | 注意事項 |

|---|---|---|---|

| 高息定期存款 | 將資金存入銀行一段指定時間(如3個月、半年、一年),賺取固定利息。簡單直接,接近零風險。 | 擁有閒置資金,想賺取穩定利息,又唔想承受市場波動嘅人。 | 鎖定期內不能隨意提取資金,否則可能損失利息。利率受銀行政策及加息週期影響。 |

| 政府債券 | 由政府發行,例如iBond、Silver Bond(銀色債券)或零售綠色債券。派息率通常同通脹掛鉤或設有保底息率,信譽極高。 | 極度厭惡風險,追求穩定現金流嘅投資者,特別適合長者。 | 發行期有限,並非隨時可以認購。雖然可以喺二手市場買賣,但價格會有波動。可參考香港政府債券官方網站了解最新發行詳情。 |

| 儲蓄保險 | 結合儲蓄、人壽保障同長期增值嘅產品。透過保險公司嘅投資,提供保證回報及非保證嘅「紅利」。 | 有長期儲蓄目標(如子女教育基金、退休儲備),且需要人壽保障嘅人。 | 年期通常較長,流動性較低,提早退保會引致嚴重虧損。非保證回報受保險公司投資表現影響。 |

增長型投資:精選香港收息股、房地產投資信託 (REITs)、ETF指數基金

想追求更高回報,就需要承受較高嘅市場風險。呢類投資工具嘅價格會有起伏,但長遠嚟講,潛在回報亦更高,係建立被動收入嘅核心引擎。

- 精選香港收息股:買入一啲業務成熟、盈利穩定、有持續派息記錄嘅公司股票,例如公用股、銀行股、電訊股等。每年定期收取股息,就係最直接嘅被動收入。

- 房地產投資信託 (REITs):想做業主收租,但又冇幾百萬首期?REITs就係你嘅答案。佢係將一大批物業(例如商場、寫字樓)證券化,等你可以用幾千蚊嘅入場費就買到一籃子物業嘅權益,並定期分享租金收入。香港上市嘅REITs選擇亦唔少。

- ETF指數基金:對於唔識揀股嘅人嚟講,ETF(交易所買賣基金)係一個恩物。佢嘅原理係一次過買入追蹤某個指數嘅所有成份股,例如買入一隻追蹤恒生指數嘅ETF,就等於買齊幾十隻藍籌股,極大分散風險。有啲ETF仲會專門追蹤高息股指數,幫你自動實現收息目標。想了解更多,可以閱讀ETF香港投資終極指南:從入門到精通。

小資族必試:零成本創造網上事業 (YouTube、聯盟行銷、網上課程)

邊個話被動收入一定要靠大額本金?喺網絡時代,你嘅知識、技能同興趣,都可以轉化為源源不絕嘅收入。呢啲方法初期需要投入大量時間同心力,但一旦建立起嚟,就可以實現「瞓覺都有錢收」嘅理想狀態。

🎬 成為內容創作者 (YouTube/IG/Blog)

分享你嘅專業知識或興趣,例如打機、烹飪、化妝、旅行等。當你累積到足夠嘅觀眾或讀者,就可以透過廣告分紅、業配合作賺取收入。

💰 聯盟行銷 (Affiliate Marketing)

喺你嘅平台(例如Blog或社交媒體)推薦其他人嘅產品或服務,並附上你嘅專屬連結。當有人透過你嘅連結成功購買,你就可以賺取佣金。

🎓 製作網上課程或電子書

將你嘅專業技能,例如攝影、編程、外語、樂器等,製作成教學課程或電子書,放上網上平台銷售。一次性嘅努力,可以帶嚟持續嘅銷售收入。

規劃你的提早退休藍圖:三大實用方法

建立被動收入 香港系統只係第一步,要順利達到提早退休方法嘅目標,仲需要配合良好嘅理財習慣同長遠規劃。

方法一:善用強積金 (MPF) 自願性供款與可扣稅戶口

唔好睇少你份MPF!佢其實係你退休規劃中最重要嘅一環。除咗僱主同僱員嘅強制性供款外,你仲可以考慮以下兩種方式,加快你嘅儲蓄進度:

- 特別自願性供款 (SVC):靈活性高,你可以隨時供款、暫停或提取,好似一個普通嘅投資戶口。

- 可扣稅自願性供款 (TVC):最大好處係可以扣稅!根據現時稅例,每年最高有HK$60,000嘅扣稅額,可以幫你慳返唔少稅款。呢筆錢雖然要到65歲先可以提取,但絕對係為退休儲備「打底」嘅好方法。

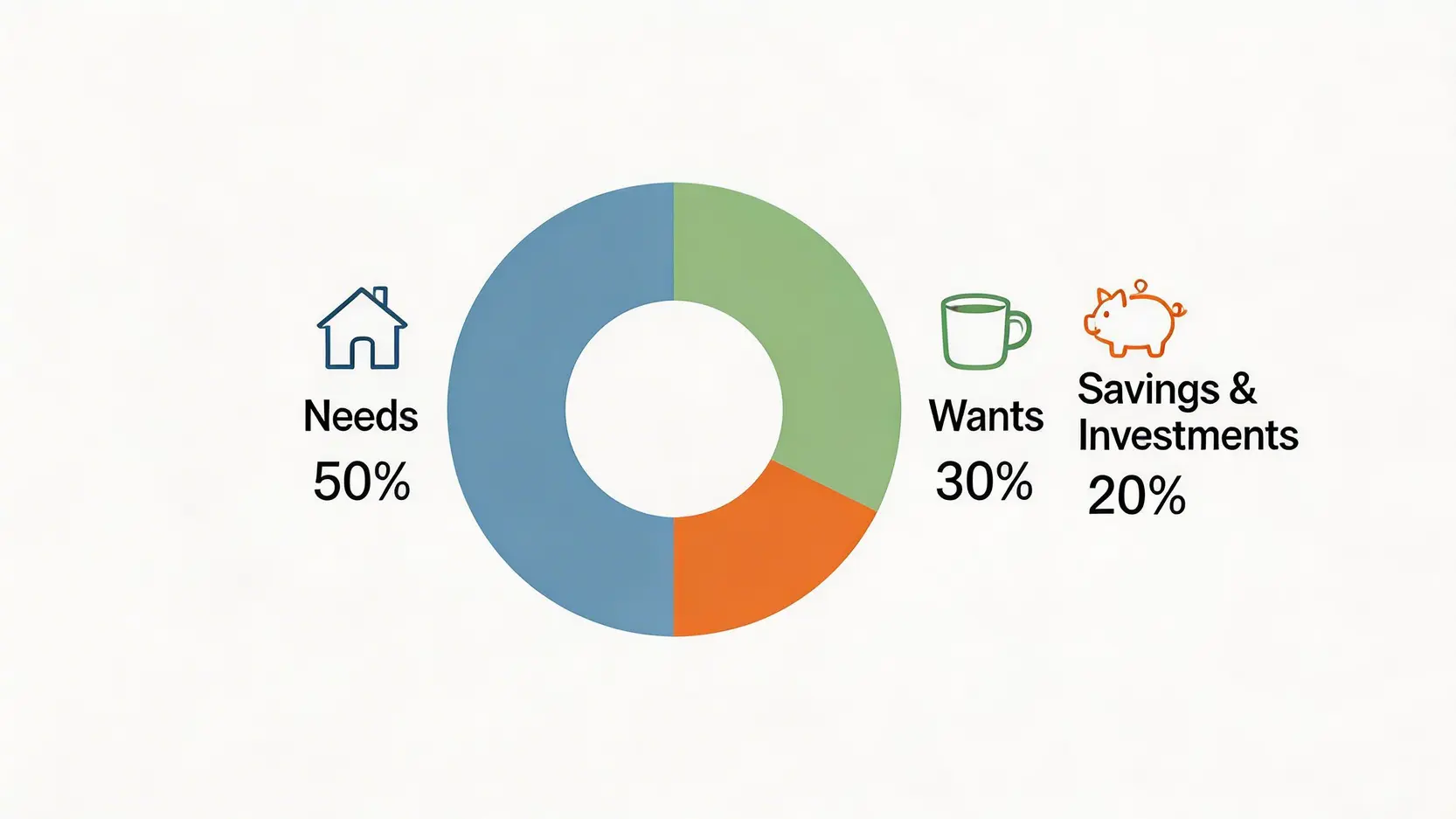

方法二:學習 50/30/20 預算法則,最大化你嘅儲蓄率

「月光族」係實現財務自由嘅最大敵人。學習有效嘅預算方法,係管理支出、提高儲蓄率嘅關鍵。由美國參議員Elizabeth Warren提出嘅「50/30/20預算法則」就非常簡單易用:

- 50% 用於「需要 (Needs)」:包括租金/按揭、交通、基本飲食、水電煤等必要開支。

- 30% 用於「想要 (Wants)」:包括娛樂、旅行、美食、購物等非必要但能提升生活質素嘅開支。

- 20% 用於「儲蓄與投資 (Savings & Investments)」:呢部分就係你實現財務自由嘅彈藥!包括儲蓄、還清高息債務(如信用卡數)、投資股票、基金、MPF自願性供款等。

你可以根據自己嘅實際情況調整比例,例如想加快進度,可以嘗試將儲蓄率提升到30%甚至更高。

方法三:持續學習,避開常見嘅理財陷阱

投資理財係一場終身學習。市場瞬息萬變,你需要不斷更新自己嘅知識,先可以做出明智嘅決策。同時,要時刻保持警惕,避開以下幾個常見陷阱:

理財三大陷阱

- 高回報騙局:警惕任何聲稱「低風險、高回報」嘅投資機會,呢啲通常都係騙局。

- 羊群心態:唔好因為身邊嘅人追捧某隻股票或加密貨幣就盲目跟風,要做好自己嘅研究。

- 高息債務:信用卡卡數、私人貸款等高息債務會嚴重蠶食你嘅儲蓄,應該第一時間將佢哋還清。

常見問題 (FAQ)

財務自由需要幾多錢先夠?

呢個問題冇標準答案,完全取決於你嘅個人生活方式同開支。你可以運用上文提到嘅「4%法則」,即係「每年總支出 x 25」,去計算一個專屬於你嘅目標金額。關鍵係先了解自己嘅消費模式,才能設定一個切實可行嘅目標。

喺香港,無父幹嘅普通打工仔可以實現財務自由嗎?

絕對可以!雖然香港生活成本高,但正因為咁,香港人嘅理財意識普遍較強。好多成功例子都證明,只要及早開始規劃,嚴守儲蓄紀律,善用複利效應進行長線投資,並且不斷學習提升自己嘅賺錢能力(包括主動同被動收入),即使係普通打工仔,一樣可以一步步走向財務自由。

邊一種被動收入方法最適合投資新手?

對於投資新手,建議由低風險、易理解嘅方法入手。例如,可以先由高息定期存款或認購政府零售債券開始,建立儲蓄習慣同賺取穩定回報。當有一定資金同知識基礎後,可以逐步涉足ETF指數基金,因為ETF本身已經包含一籃子股票,有助分散風險,唔需要自己花時間研究個別公司,係一個相對穩健嘅增長型投資選擇。

FIRE生活方式係咪等於要過得好「慳」?

FIRE強調嘅係「精明消費」,而唔係單純嘅「節儉」。佢鼓勵你將錢花喺能夠為你帶嚟最大價值同快樂嘅地方,同時削減一啲不必要嘅開支。例如,你可能願意花錢去一次深度旅行,但就選擇唔再每日買一杯咖啡。核心係了解自己嘅價值觀,有意識地分配你嘅金錢,而唔係盲目地削減所有開支。

總結

總結嚟講,要點樣實現財務自由並非一朝一夕,而係一個結合清晰目標、持續學習同紀律執行嘅過程。關鍵在於盡早開始建立你嘅被動收入 香港系統,無論係透過傳統嘅股債投資,定係新興嘅網上事業,並且為提早退休方法做好周詳規劃。希望呢篇指南能為你提供清晰嘅路線圖,立即踏出你財務自由嘅第一步,告別為錢工作嘅日子,邁向一個更自主、更豐盛嘅人生!

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。