每個月出糧就變「月光族」,望住香港嘅樓價同物價,係咪覺得「財務自由」好似一個遙不可及嘅夢?其實,財務自由並唔係超級富豪嘅專利。只要清晰理解財務自由意思,掌握專為香港設計嘅財務自由計算方法,再設定明確嘅財務自由資產要求,你都可以一步步規劃自己嘅提早退休藍圖。本文將會係你嘅專屬指南,由概念到實踐,全面拆解喺香港實現財務自由嘅秘密!

到底咩係「財務自由」?唔係發達,而係有得揀!

好多人一聽到「財務自由」,就即刻諗到「唔使做」、「日日去旅行」、「買名牌唔使睇價錢」。少年,你太年輕了!財務自由嘅真正核心,唔係揮霍無度,而係「選擇嘅權利」。你可以選擇繼續工作,因為你鍾意份工,而唔係為咗份糧;你可以選擇瞓到自然醒,唔再為打卡而焦慮;你可以選擇將時間投資喺自己嘅興趣、家庭同健康上,而唔係被動地為生活奔波。

財務自由的核心定義:被動收入 > 日常支出

講到最實際,財務自由有一個非常清晰嘅數學公式:

核心定義

當你嘅「被動收入」≥ 你嘅「日常總支出」

被動收入,就係指你唔需要主動投入大量時間同勞力,都可以持續獲得嘅收入。例如,股票股息、債券利息、基金派息、物業租金收入、版稅等等。當呢啲「瞓喺度都有錢收」嘅收入,已經足夠覆蓋你所有日常生活開支(衣、食、住、行、娛樂),恭喜你,你就正式踏入財務自由嘅境界!

同「提早退休」(FIRE運動) 有咩關係?

你可能聽過近年喺全球年輕人之間非常流行嘅 FIRE (Financial Independence, Retire Early) 運動。其實,FIRE 運動就係實現財務自由嘅一種生活方式同策略。佢哋嘅核心理念係透過極高嘅儲蓄率(例如收入嘅50%或以上),快速累積資產,從而喺30、40歲就達成財務自由,提早退休。

財務自由係目標,而 FIRE 係達成目標嘅其中一種途徑。兩者嘅關係就好似「想練大隻」同「去健身房舉鐵」一樣,前者係你嘅理想狀態,後者係你嘅實踐方法。你唔一定要跟足 FIRE 嘅「極端慳錢法」,但佢哋背後嘅理財原則絕對值得參考。

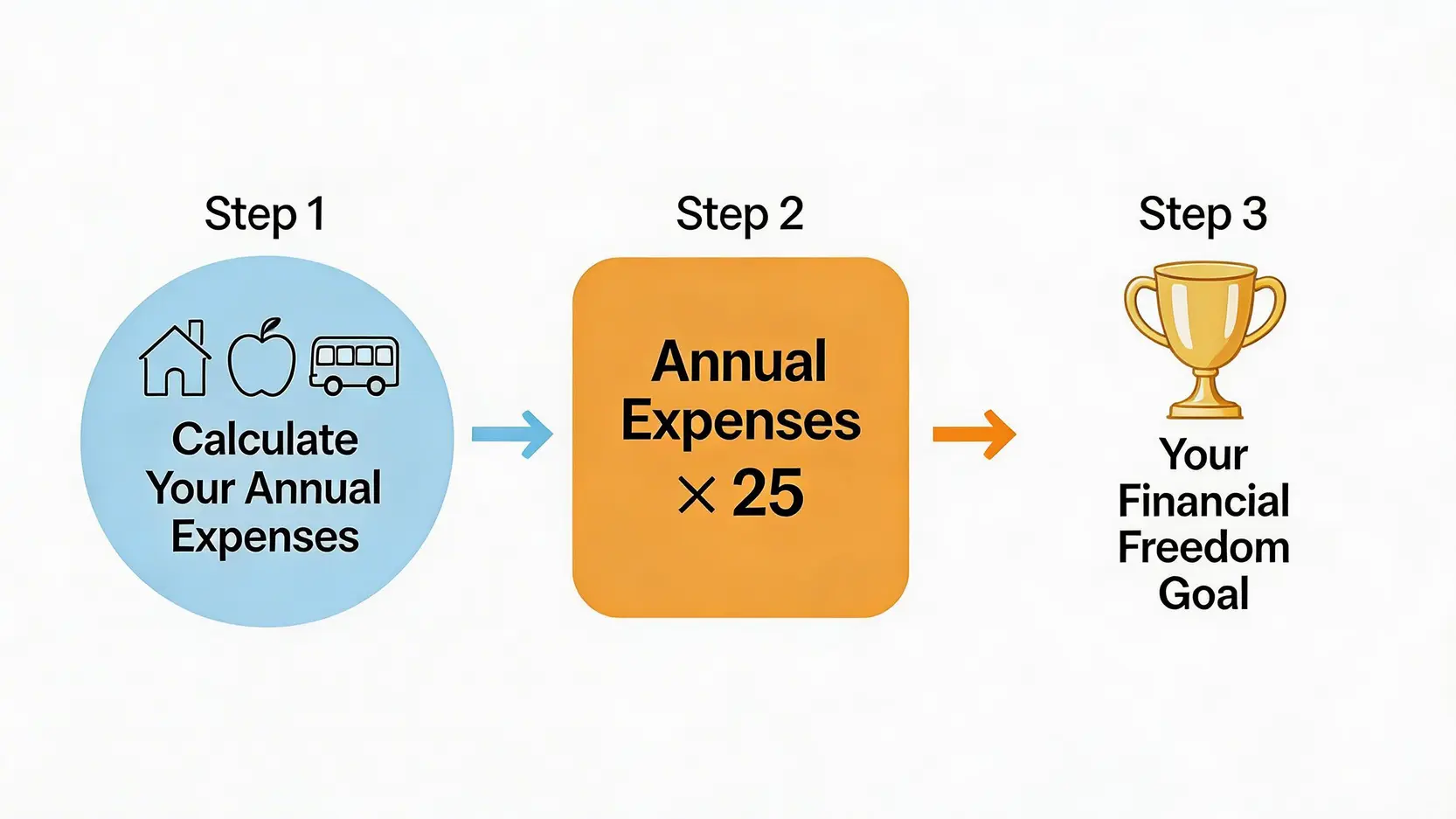

【財務自由計算機】香港地需要幾錢先夠?一步步教你計

好,理論講完,不如即刻拎起計數機,計下你距離財務自由仲有幾遠!我哋會用國際上最常用嘅「4%法則」嚟做一個快速估算。

第一步:計算你現時每年的總支出

首先,你要誠實面對自己嘅消費習慣。將你過去6至12個月嘅所有開支加起嚟,然後計出一個平均嘅「每月支出」。記得,呢個數要夠全面,最好包含以下幾類:

- 居住開支:租金或按揭供款、管理費、水電煤、家居維修

- 飲食開支:買餸錢、出街食飯、零食飲品

- 交通開支:公共交通、的士、油費、停車場

- 個人護理:化妝品、護膚品、剪頭髮

- 娛樂消閒:睇戲、去旅行、興趣班、同朋友聚會

- 醫療保險:保險供款、睇醫生、買保健品

- 雜項開支:電話費、家用、紅白二事、購物置裝

將「每月支出」乘以12,就係你嘅「每年總支出」啦。

第二步:應用「4%法則」計算你的「FIRE數字」(年支出 x 25)

「4%法則」(4% Rule)係由美國財務顧問 William Bengen 喺 1994 年提出嘅一個退休儲蓄理論。簡單嚟講,佢認為只要你退休後,每年由你嘅退休投資組合中提取唔超過4%嘅資金作為生活費,咁你嘅資產就好大機會可以用超過30年都唔會用完。想深入了解可以參考權威機構對4%法則的解釋。

想反過嚟計你需要幾多資產先可以退休?公式好簡單:

財務自由目標資產(FIRE數字)

你嘅「每年總支出」 x 25

舉個例:

假設你計完之後,發現自己每月平均支出係 HK$20,000。

你嘅每年總支出就係 HK$20,000 x 12 = HK$240,000。

你需要嘅財務自由資產就係 HK$240,000 x 25 = HK$6,000,000。

換言之,當你擁有一個價值600萬港元嘅投資組合(例如股票、基金),你就可以每年由戶口拎 HK$240,000(即每月 HK$20,000)出嚟生活,而唔需要擔心本金會好快耗盡。

香港生活水平參考:窮遊、舒適、奢華退休嘅資金預算

HK$600萬聽落好似好多?其實豐儉由人。唔同嘅生活方式,對應嘅「FIRE數字」都完全唔同。以下我哋模擬咗三種唔同嘅退休生活水平,俾你參考下(以單人計算):

| 退休生活方式 | 每月預計支出 | 每年預計支出 | 財務自由目標資產 (FIRE數字) |

|---|---|---|---|

| 💰 基本窮遊型 追求簡單生活,主要自己煮食,減少非必要娛樂,每年一次亞洲短途旅行。 |

HK$15,000 | HK$180,000 | HK$4,500,000 |

| ☕️ 悠閒舒適型 生活有品質,間中外出用餐,有固定興趣同社交活動,每年一次長途旅行。 |

HK$30,000 | HK$360,000 | HK$9,000,000 |

| 💎 尊貴奢華型 享受高級餐飲,無憂購物,隨時可以環遊世界,追求高品質生活體驗。 |

HK$60,000 | HK$720,000 | HK$18,000,000 |

注意:以上數字只係估算,並未考慮通脹、突發醫療開支、仔女教育或供養父母等因素。建議喺計算時預留更充裕嘅緩衝空間。

我需要幾多資產先夠?拆解香港財務自由資產要求

計到你嘅「FIRE數字」之後,下一步就係盤點你嘅資產。呢個步驟嘅關鍵係,要明白咩先算係有效嘅「可投資資產」。

資產唔只係現金:股票、基金、物業點樣計?

你用嚟計算財務自由嘅資產,應該係指能夠產生被動收入嘅「生錢資產」,而唔係消耗性資產。主要包括:

- 流動資產:現金、銀行存款、貨幣市場基金

- 投資組合:股票、債券、ETF、互惠基金、REITs(房地產信託基金)

- 收租物業:將物業嘅市值扣除未償還按揭後嘅淨值

- 其他:強積金(MPF)、年金、儲蓄保險(計算其現金價值)

🚨 注意:你自住緊層樓,通常唔會計入「生錢資產」,因為佢無為你帶嚟現金流,反而有持續支出(管理費、差餉地租)。同樣,私家車、名牌手袋、珠寶首飾等都係負債或消費品,唔應該計入你嘅財務自由資產組合內。

考慮通脹:你今日計嘅數,20年後仲夠唔夠?

通脹係實現財務自由嘅隱形敵人。假設香港每年平均通脹率係3%,今日嘅 HK$100,20年後嘅購買力可能只剩低約 HK$55。所以,你今日計出嚟嘅600萬目標,到你20年後退休時,可能需要接近1,100萬先可以維持到同樣嘅生活水平。

點樣應對?答案就係投資。一個均衡嘅投資組合,長遠嘅年回報率目標應該要跑贏通脹。例如,如果你嘅投資組合年回報有6%,扣除3%通脹後,你仍然有3%嘅實際增長,咁你嘅資產先可以真正地增值,保障你退休後嘅生活質素。

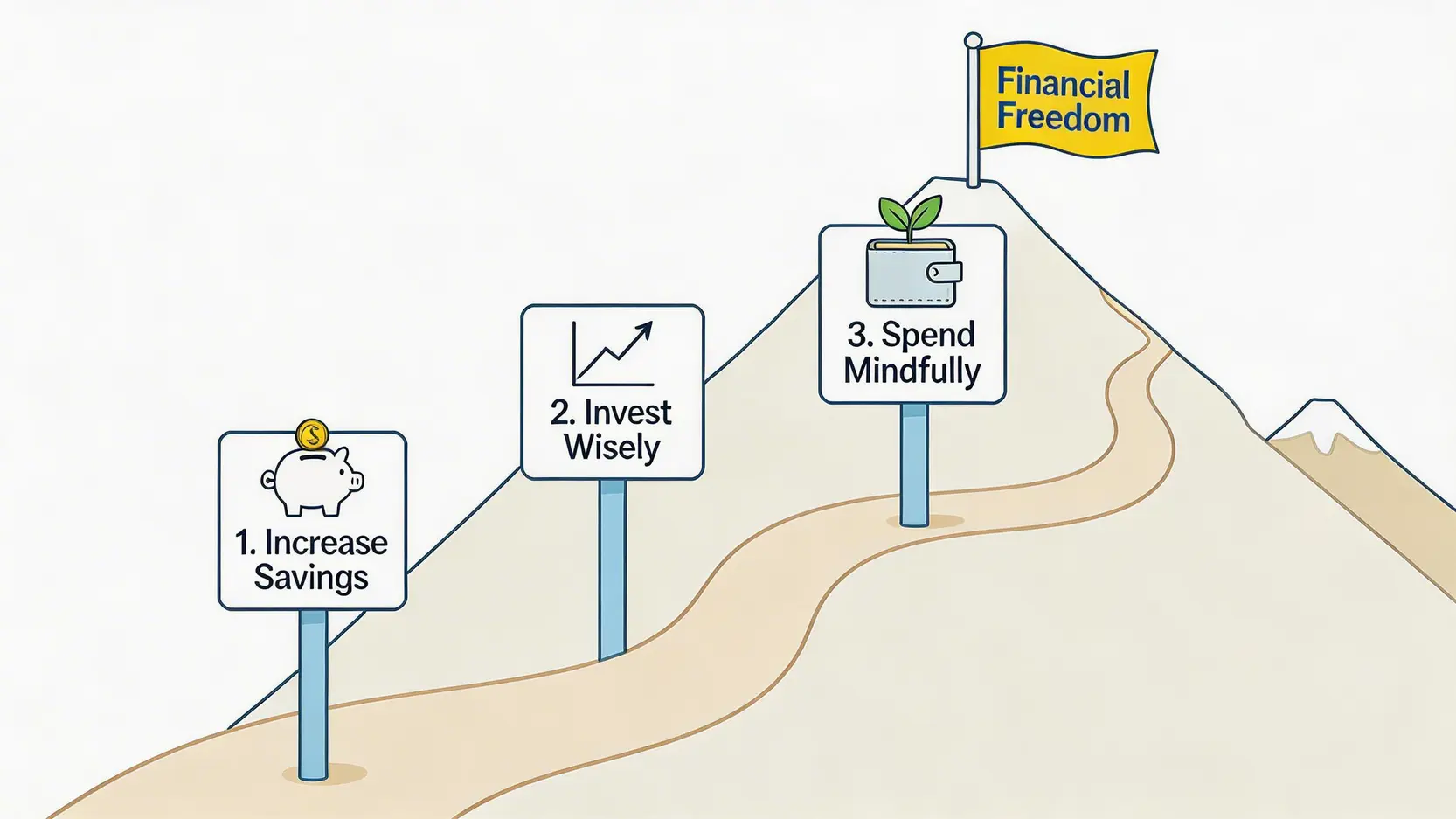

實現財務自由嘅3個關鍵策略

知道目標同點計數之後,最重要就係行動!以下三個策略,係加速你通往財務自由之路嘅引擎。

🚀 策略一:提高儲蓄率,加速資產累積

財務自由嘅速度,同你嘅儲蓄率直接掛鉤。一個月入3萬嘅人,如果每月儲到1.5萬(儲蓄率50%),會比一個月入10萬但月儲2萬(儲蓄率20%)嘅人更快達成目標(假設目標資產相同)。審視你嘅開支,搵出可以削減嘅地方,盡力提高儲蓄率,係最基本亦最重要嘅一步。

📈 策略二:學習投資,建立穩定被動收入

單靠儲蓄,好難跑贏通脹,更遑論實現財務自由。你必須學習投資,將你嘅儲蓄變成「識生錢嘅雞」。對於新手嚟講,可以由較穩健嘅月供股票或指數基金(ETF)開始,逐步建立被動收入來源。記住,投資係一場馬拉松,唔係短跑,持續學習同保持耐性係致勝關鍵。

🧘 策略三:控制消費,擺脫物質枷鎖

呢點同第一點相輔相成。提高儲蓄率嘅前提係有效控制消費。嘗試分辨「想要」同「需要」,避免衝動消費。培養一個更注重體驗而唔係物質嘅生活方式,你會發現,快樂唔一定同金錢掛鉤,而你嘅銀行戶口結餘亦會節節上升。

常見問題 (FAQ)

係咪一定要有幾千萬先可以財務自由?

絕對唔係!從上面嘅計算可以見到,財務自由嘅資產要求完全取決於你期望嘅生活方式。如果你追求簡單生活,每年支出只需18萬,咁450萬嘅資產就可能足夠。關鍵係先定義好自己想要嘅生活,再倒推出你需要嘅數字,而唔係被一個遙不可及嘅千萬目標嚇怕。

投資有風險,點樣建立穩健嘅被動收入組合?

無錯,所有投資都有風險。建立穩健組合嘅不二法門就係「分散投資」。唔好將所有雞蛋放喺同一個籃。一個健康嘅投資組合應該包含唔同嘅資產類別,例如唔同地區、唔同行業嘅股票、政府或企業債券、房地產投資信託(REITs)等。對於大部分人嚟講,投資於追蹤大市嘅指數ETF係一個低成本又有效分散風險嘅好方法。想了解更多,可以參考我哋嘅股票投資入門教學。

我月入唔高,係咪無可能財務自由?

月入唔高,意味住你需要比其他人更有紀律同更有創意。雖然路會更長,但絕對唔係無可能。你可以從以下幾方面著手:1)嚴格記帳,搵出每一分非必要開支;2)發展副業,開拓額外收入來源,將副業收入100%用於儲蓄同投資;3)善用時間複利,即使每月只能投資一千幾百,只要堅持落去,幾十年後嘅複利效應都會非常驚人。記住,財務自由嘅關鍵唔係你賺幾多,而係你留得低幾多。

4% 法則在熊市還適用嗎?

這是一個非常好的問題。4% 法則是基於歷史數據回測,確實經歷過市場的大幅波動。然而,在面對連續的熊市時,嚴格遵守4%的提款率可能會對投資組合造成較大壓力。因此,近年有專家提出更具彈性的提款策略,例如在市況差的年份,可以適度減少提款金額(例如由4%降至3.5%),或在牛市時稍微減少提款,預留更多資金應對未來的不確定性。將4%法則視為一個參考基準,而非鐵律,會是更明智的做法。

總結

總結嚟講,要實現財務自由,關鍵在於理解其真正意思、學識點樣計算你嘅目標資產要求,並且持之以恆咁執行你嘅儲蓄同投資計劃。財務自由唔係一個終點,而係一個持續優化嘅過程。佢賦予你嘅,係人生嘅自主權同心靈嘅平靜。由今日開始,拎起計數機,計下你嘅FIRE數字,踏出邁向財務自由嘅第一步啦!

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。