急需現金周轉,但又不想申請私人貸款?你可能想過用信用卡套現。但你知道「現金分期」和「現金透支」天差地別嗎?錯誤選擇可能讓你墮入高息陷阱。本文將為你全面解析各種信用卡套現方法,從銀行的官方信用卡現金分期計劃到坊間的零成本財技,並比較其利息、風險及對TU的影響,助你避開信用卡現金透支利息的巨坑,作出最精明的決定。

釐清概念:信用卡套現 vs 信用卡現金透支

好多人將「信用卡套現」同「信用卡現金透支」混為一談,但其實佢哋喺利息、風險同影響上,簡直係天使同魔鬼嘅分別!搞錯咗,隨時由「應急」變「負債危機」。等我哋用最簡單嘅方式,幫你分清楚呢兩個概念。

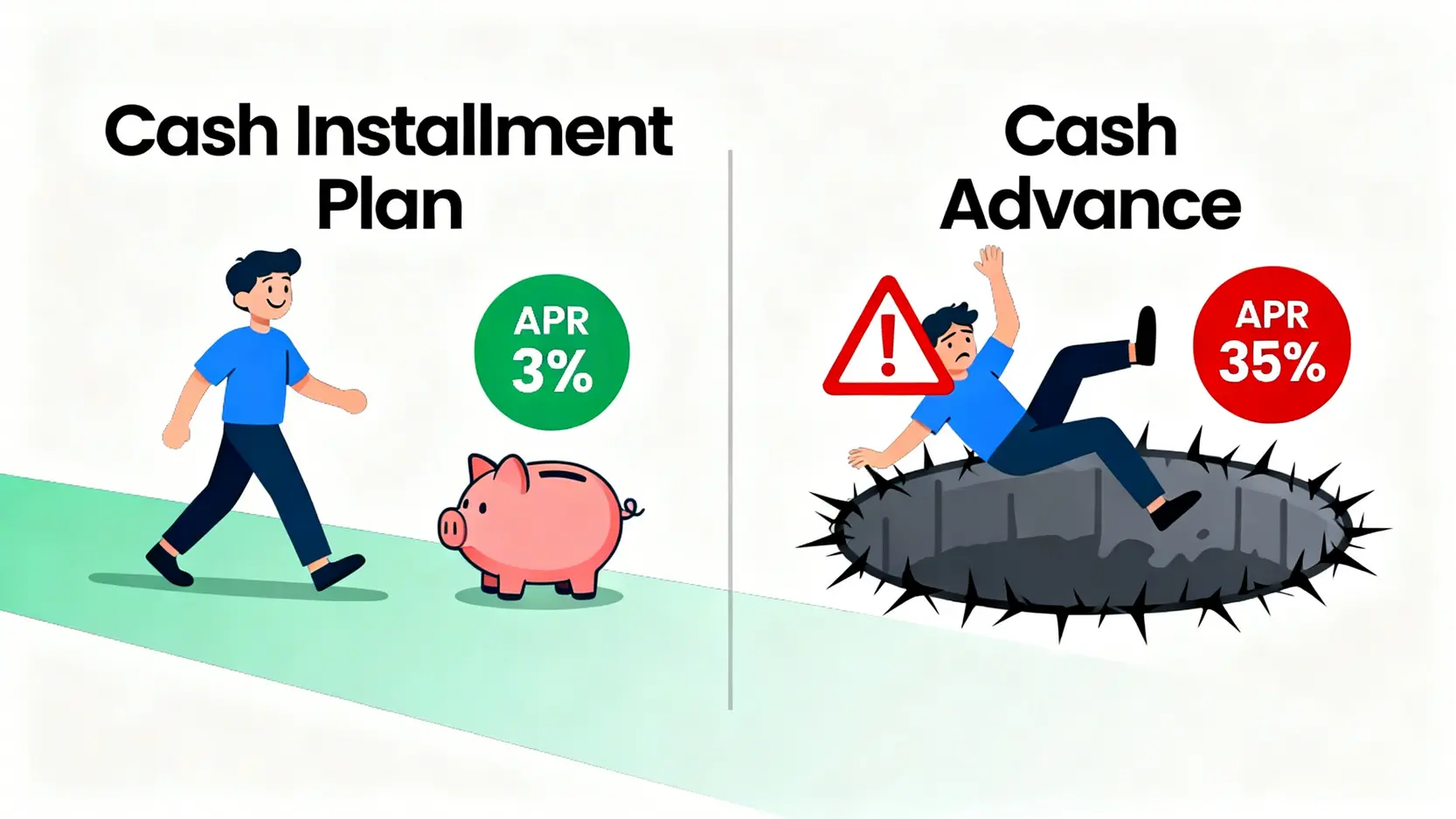

😈 魔鬼選擇:什麼是信用卡現金透支?(極高息、無免息期、嚴重影響TU)

信用卡現金透支,簡單嚟講,就係直接喺ATM櫃員機用信用卡撳錢。聽落好方便?方便嘅背後,其實隱藏住魔鬼級嘅收費。銀行將呢個功能定位為「緊急備用現金」,所以利息極高,通常實際年利率(APR)閒閒地都超過35%!

- 利息逐日計: 現金透支一經提取,利息就即刻由當日起計,冇任何免息期可言。每一日,你嘅欠款都會像雪球一樣越滾越大。

- 手續費另計: 除咗利息,銀行仲會收取一筆過嘅手續費,通常係提取金額嘅3%至4%。

- 信貸評級重災區: 喺TU信貸評級報告上,現金透支會被視為極度「手緊」嘅表現,代表你理財不善,會嚴重拖低你嘅信貸評分,影響日後申請按揭或者其他貸款。

😇 天使建議:什麼是信用卡現金分期計劃?(低息、固定還款期)

信用卡現金分期計劃就唔同啦!佢算係銀行提供嘅一個小型貸款服務。你可以將信用卡本身嘅信用額度,轉換成一筆現金存入你指定嘅銀行戶口,然後分期攤還。呢個方法相對「文明」得多。

- 利息清晰: 實際年利率(APR)通常遠低於現金透支,有時銀行做推廣,APR可以低至3%至5%,同一般私人貸款比較起嚟都唔輸蝕。

- 還款計劃固定: 你可以自選還款期數(例如6個月、12個月、24個月),每月還款額固定,方便你做財務規劃。

- 對TU影響較輕: 只要你準時還款,現金分期計劃對信貸評級嘅影響相對輕微,銀行只會視之為一筆普通嘅分期貸款。

一張圖看懂兩者分別:利息、手續費、申請方法大比拼

講咁多,不如整個表俾大家睇,一目了然!

| 比較項目 | 信用卡現金分期計劃 | 信用卡現金透支 |

|---|---|---|

| 性質 | 類似小型私人貸款,將信用額轉為現金 | 直接從ATM提取現金 |

| 利息 (實際年利率 APR) | 較低 (普遍為 3% – 10%) | 極高 (普遍為 35% 以上) |

| 免息還款期 | 有,按分期計劃而定 | 無,利息由提取當天起計算 |

| 申請方法 | 銀行App、網上理財或電話申請 | 任何接受信用卡提款的ATM |

| 資金到賬時間 | 即時至1-2個工作天 | 即時 |

| 對TU信貸評級影響 | 較輕微 (如準時還款) | 嚴重負面 |

| 適合情況 | 計劃內的資金周轉,如裝修、進修 | 極力避免! 僅限於生死關頭的緊急情況 |

銀行官方途徑:信用卡現金分期計劃詳解

既然知道現金分期計劃係比較穩陣嘅選擇,我哋就深入研究下點樣申請,同埋有咩要注意嘅地方。

申請資格與流程:如何透過銀行App快速申請?

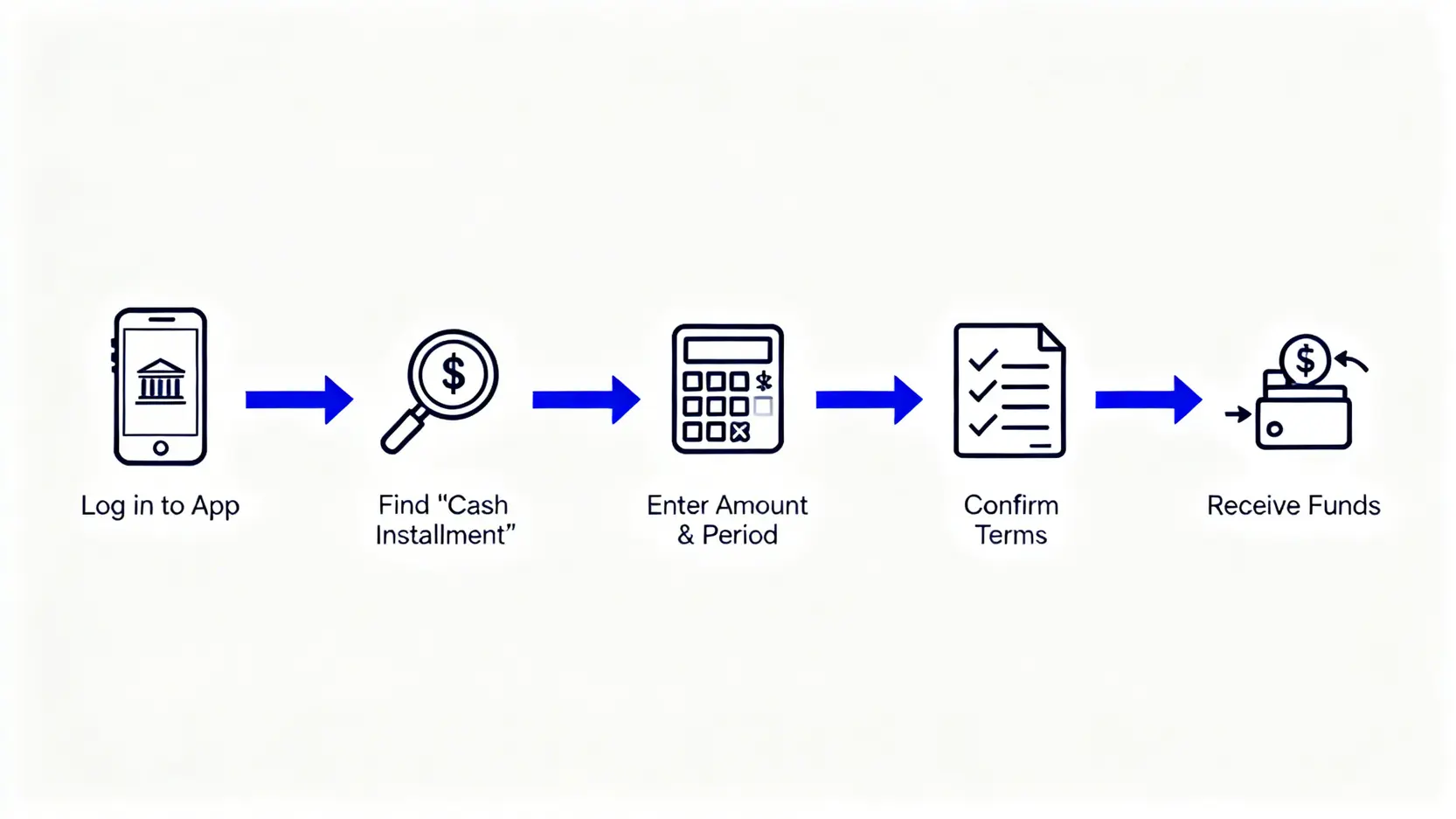

而家申請現金分期已經非常方便,基本上全程可以喺手機App搞掂,唔使露面,幾分鐘就知道批核結果。流程大致如下:

第一步:登入銀行App

打開你信用卡所屬銀行嘅手機應用程式,登入你嘅戶口。

第二步:尋找「現金分期」選項

通常喺信用卡服務頁面,你會搵到類似「現金分期」、「信用額套現」或「Cash on Demand」等字眼嘅選項。

第三步:輸入金額及期數

輸入你想套現嘅金額(不能超過你的可用信用額),然後選擇你心儀嘅還款期數。系統會即時顯示每月還款額、利息及總還款額。

第四步:確認條款及收款戶口

仔細閱讀所有條款,特別係關於利息同手續費嘅部分。確認無誤後,選擇收款嘅銀行戶口,然後提交申請。

第五步:等待批核及過數

大部分申請都係即時批核,快嘅話,現金幾分鐘內就會存入你嘅戶口。

成本計算:教你看懂「實際年利率APR」與每月手續費

⚠️ 小心「每月平息」的數字遊戲! 銀行宣傳時,好鍾意用「每月0.X%手續費」或者「每月平息」嚟吸引你,個數字睇落好細好吸引。但呢個並唔能夠反映真實嘅借貸成本!因為喺你還款過程中,本金會逐漸減少,但每月嘅利息支出依然係用最初嘅總借款額嚟計。所以,你一定要睇嘅,係「實際年利率」(APR)!APR已經將所有利息、手續費等成本計算在內,係唯一能夠公平比較唔同貸款產品嘅標準。

2026年熱門銀行現金分期計劃比較

市面上各大銀行都有提供現金分期計劃,利率同優惠各有不同。以下我哋整理咗幾間熱門銀行嘅計劃俾大家參考(注意:利率及優惠常有變動,申請前請務必向銀行查詢最新資料):

| 銀行 | 計劃名稱 | 參考實際年利率 (APR) | 還款期 | 特點 |

|---|---|---|---|---|

| HSBC 滙豐銀行 | 現金套現分期計劃 | 低至 3.2% | 6至60個月 | App內申請極速批核,過數快,經常有推廣優惠。 |

| Citibank 花旗銀行 | 「Quick Cash」套現分期計劃 | 低至 3.5% | 12至60個月 | 還款期選擇多,申請過程簡單直接。 |

| Standard Chartered 渣打銀行 | 信用卡「現金分期」 | 低至 3.8% | 6至60個月 | 毋需提交文件,手機App一撳即批。 |

| WeWa | WeWa卡現金分期 | 低至 4.5% | 3至60個月 | 申請門檻相對較低,適合信用記錄較新的用戶。 |

*以上資料僅供參考,實際利率因個人信貸狀況及銀行最終批核而異。

高危警示:信用卡現金透支利息陷阱

再次強調,信用卡現金透支絕對係理財大忌。好多人就係因為唔了解佢嘅恐怖之處,而陷入債務泥潭。

利息逐日計:透支利息如何滾存?

我哋嚟個情境模擬:假設你用信用卡喺ATM透支咗HK$20,000,年利率係36%(月息3%),手續費係4%(HK$800)。

- 即時成本: 你一撳錢,戶口就即刻被扣除HK$800手續費。

- 利息開跑: 由撳錢嗰一刻起,HK$20,000嘅本金就開始每日計息。一日嘅利息大約係 HK$20,000 * (36% / 365) = HK$19.7。

- 複利效應: 如果你冇即時還清,呢啲利息仲會加入本金再計息,造成「利疊利」嘅恐怖複利效應。一個月唔還,利息可能已經超過HK$600。

根據香港金融管理局的資料,信用卡利息的計算方式非常複雜,若只繳付最低還款額,還款期可長達數十年。因此,現金透支的利息絕對不容忽視。

對信貸評級 (TU) 的毀滅性影響

TU報告會清楚記錄你每一次嘅現金透支。喺銀行同財務機構眼中,呢個行為等同於向市場發出一個強烈嘅求救訊號:「我極度缺錢,連正常貸款都申請唔到!」呢個記錄會長期跟住你,令你日後申請信用卡、貸款,甚至按揭時,輕則被要求支付更高利息,重則直接被拒絕。為咗一時方便,賠上未來嘅財務信譽,絕對得不償失。

進階財技:坊間流傳的「零成本」套現方法是真的嗎?

網上成日有人分享所謂「零成本」或「免費」嘅信用卡套現方法,主要係利用電子支付工具嘅漏洞。呢啲方法聽落好吸引,但係咪真係零風險?

核心要點:

- 方法一:利用電子錢包轉賬 (PayMe, 八達通自動增值)

呢個係最常見嘅方法。例如,用信用卡增值PayMe或八達通銀包,再將銀包內嘅錢轉賬返去自己嘅銀行戶口。由於增值過程屬於「消費」,所以可以享有免息期,變相做到短期嘅免息套現。 - 方法二:利用銀行App轉數快功能 (SC Pay / Citi PayAll)

部分銀行(如渣打、Citibank)嘅App內置功能,容許你用信用卡經「轉數快」(FPS) 過數俾人,或者用嚟交租、交學費等。某啲情況下,銀行會豁免手續費,或者手續費極低,亦成為咗一種套現嘅途徑。

潛在風險:銀行會否視為違規操作?(俗稱 Call Loan)

⚠️ 風險極高,切勿濫用! 雖然呢啲方法看似聰明,但銀行唔係傻嘅。信用卡嘅原意係用作消費,而唔係現金周轉。如果你頻繁地進行大額增值再即時轉走,或者利用PayAll等功能過數給自己,銀行嘅風險監控系統好可能會將你標記為「疑似套現」或「濫用信貸」嘅高風險客戶。

後果可以好嚴重:

- 要求提早還款 (Call Loan): 銀行有權即時要求你還清所有欠款。

- 降低信用額度: 銀行可能會大幅降低你嘅信用卡額度。

- 取消信用卡: 最嚴重嘅情況下,銀行會單方面終止你嘅信用卡戶口。

所以,呢啲「零成本」方法只適宜在非常時期,作小額、短暫嘅應急之用,絕對唔可以當成常規嘅提款機!

常見問題 (FAQ)

信用卡套現會影響我申請按揭嗎?

會。無論係現金分期定係現金透支,都會增加你嘅總債務額,從而提高你嘅「供款與入息比率」(DTI)。銀行審批按揭時,會嚴格審視申請人嘅DTI。如果你有大額嘅現金分期未還清,或者有現金透支嘅壞記錄,都會直接影響按揭嘅批核機會同貸款額。

哪種套現方法最快可以取得現金?

最快嘅方法係信用卡現金透支,喺ATM即時可以攞到錢,但成本同後果都係最嚴重嘅。其次係信用卡現金分期計劃,透過銀行App申請,好多時都可以做到即時批核,現金喺幾分鐘至一個工作天內到賬,係速度同成本之間嘅最佳平衡。至於電子錢包轉賬,速度亦好快,但受限於錢包嘅轉賬上限。

如果我提早還清現金分期計劃,需要支付額外費用嗎?

大部分銀行都需要。申請現金分期計劃時,等於同銀行簽訂咗一個固定期嘅貸款合約。如果你想提早還清,銀行會視為你「毀約」,通常會收取一筆「提前贖回手續費」或「行政費」。費用計算方法各間銀行唔同,申請前記得要睇清楚條款。

「現金分期」同「結單分期」有咩分別?

「現金分期」係直接將信用額度變成現金俾你用;而「結單分期」係等你用信用卡簽賬消費咗之後,再將月結單上嘅某筆或全部交易分期攤還。兩者都係分期還款,但前者係攞現金,後者係為消費找數,申請嘅時間點同目的唔同。

總結:哪種信用卡套現方法最適合你?

總括而言,當你需要現金周轉時,選擇合適嘅工具至關重要。以下係一個簡單嘅決策指南:

- ✅ 首選:信用卡現金分期計劃

如果你需要一筆可預算嘅資金,並且能夠有計劃地分期還款,呢個係最安全、成本最低、對信貸評級影響最細嘅官方渠道。 - ❌ 絕對避免:信用卡現金透支

除非係萬不得已嘅緊急關頭,否則請將呢個選項從你嘅腦海中刪除。佢嘅高昂利息同對TU嘅破壞力,足以令你嘅財務狀況雪上加霜。 - ⚠️ 謹慎使用:零成本財技

電子錢包轉賬等方法,雖然看似「免費午餐」,但其實暗藏風險。只應用於小額、短暫嘅周轉,切勿過度依賴,以免得不償失。

最後提提大家,任何形式嘅借貸都涉及成本同風險。喺做決定之前,請務必先評估自己嘅還款能力,量力而為。做個精明嘅理財達人,唔好俾一時嘅「方便」,成為未來財務嘅負擔。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。