為何TU信貸評級是提升額度的入場券?

在我們深入探討各種「增加信用額方法」之前,必須先打好地基——那就是你的「TU信貸評級」。很多人申請信用卡提升額度時,只著重於提交入息證明,卻忽略了銀行審批背後真正的守門人。把它想像成一場重要的面試,TU評級就是你的履歷,它記錄了你過去的財務行為,直接影響銀行對你的第一印象。

一個亮麗的TU信貸評級,就像一份出色的履歷,能讓銀行相信你是一位負責任的借款人,自然更願意批出更高的信用額度。

拆解TU信貸評級:銀行批核額度背後的秘密

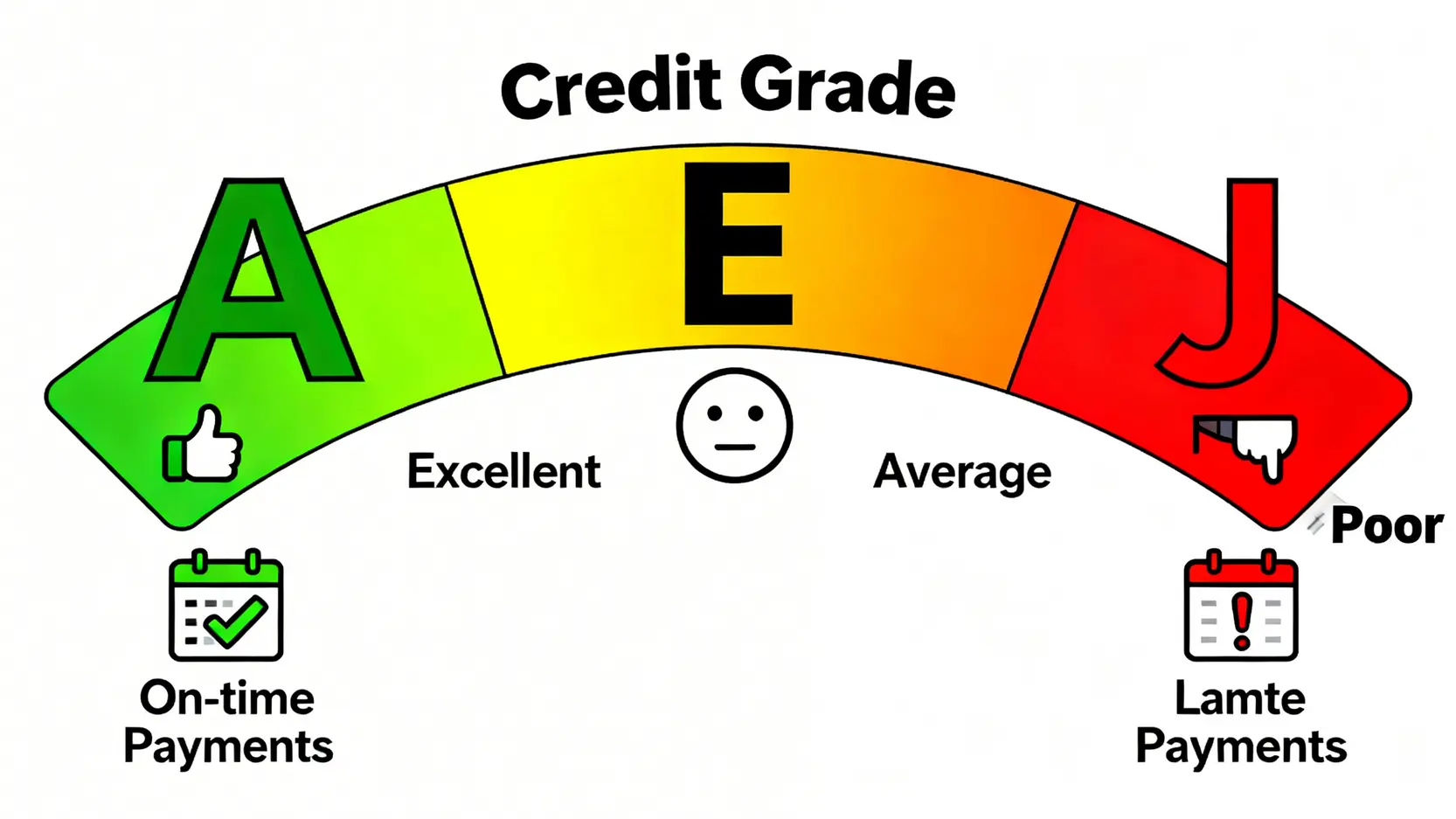

TU(TransUnion,環聯)是香港最主要的信貸資料服務機構。你的信貸報告,就像一份詳細的個人財務健康報告,當中包含了你的信用卡、私人貸款、按揭等所有信貸活動的紀錄。銀行在審批你的提額申請時,會向環聯索取這份報告,從而評估你的信貸風險。報告中的評分(TU Grade)由A至J,A為最好。一個良好的評級,意味著你:

- 有良好的還款習慣: 總是準時或提早清還卡數及貸款。

- 信貸使用率健康: 沒有過度依賴信貸,總結欠相對於總信用額度維持在一個低水平。

- 信貸紀錄穩定: 擁有一定長度的信貸歷史,並非理財「新手」。

- 查詢紀錄正常: 短期內沒有過多信貸申請紀錄,避免讓銀行覺得你財政緊張。

簡單來說,銀行透過TU評級來判斷「借錢給你」的風險有多大。評級越高,風險越低,成功增加信用額方法的機會自然大增,甚至能獲得更優惠的利率。

不良TU評級的影響:為何你的提額申請總是被拒?

如果你的TU評級不理想(例如在D級或以下),申請提升額度時就可能處處碰壁。這不僅僅是「被拒絕」這麼簡單,不良評級帶來的負面影響是連鎖的:

- 直接拒絕申請: 這是最常見的結果。銀行系統會基於風險評估,自動篩選掉評級過低的申請者。

- 批核額度遠低於預期: 即使銀行勉強批核,給予的額度可能也只是象徵式增加,無法滿足你的實際需求。

- 影響現有信貸: 在極端情況下,如果銀行發現你的信貸狀況在短時間內急劇惡化,甚至可能會主動調低你現有的信用額度以控制風險。

- 申請其他信貸產品同受阻礙: 不良的TU紀錄會影響你未來申請私人貸款、樓宇按揭等幾乎所有與信貸相關的服務。

因此,忽視TU評級管理,等於為自己的財務未來埋下隱形地雷。想順利提升信用卡額度,必先從優化你的信貸健康入手。

3個關鍵習慣,維持良好TU信貸評級

要建立一份漂亮的「財務履歷」,並非一朝一夕的事,但只要養成以下三個關鍵習慣,你的TU評級就能穩步向好:

✅ 習慣一:準時還款是鐵律

這是最基本也是最重要的一點。無論是信用卡賬單還是私人貸款,都必須在到期日或之前還款。即使只是遲了一天,也會在你的信貸報告中留下紀錄。建議設定自動轉賬,或在手機日曆設定提醒,確保萬無一失。即使你無法全額還款(Full Pay),至少也要支付最低還款額(Min Pay),避免留下逾期還款的嚴重負面紀錄。

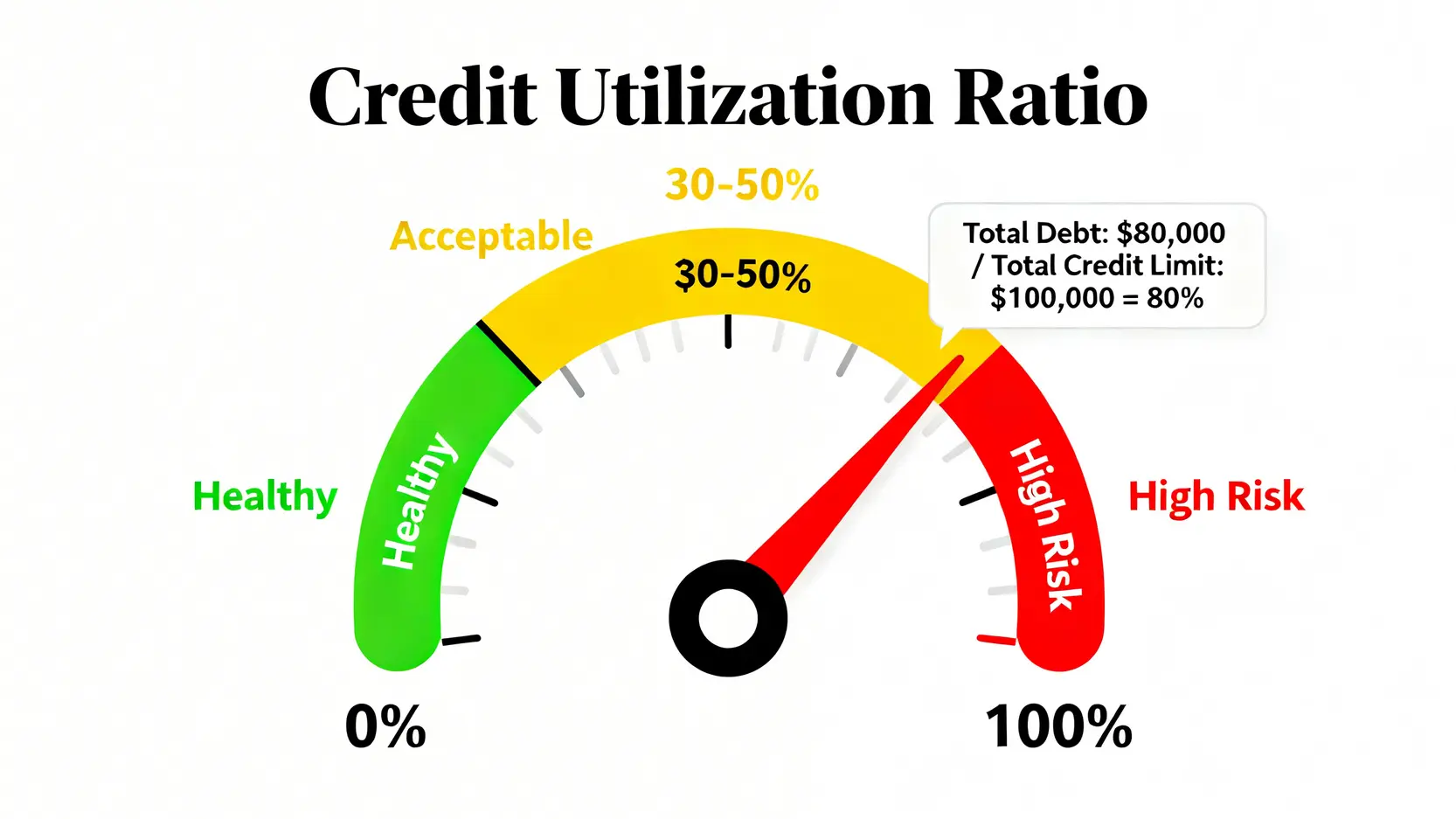

✅ 習慣二:控制信貸使用率於50%以下

信貸使用率(Credit Utilization)是你所有信貸戶口的總結欠,佔你總信用額度的百分比。例如,你所有信用卡的總額度是HK$100,000,而總結欠是HK$80,000,你的信貸使用率就是80%。一般建議將信貸使用率維持在30%至50%的健康水平。過高的使用率會讓銀行覺得你過度依賴信貸,財政狀況可能不穩。

✅ 習慣三:避免在短期內頻繁申請信貸

每當你申請一張新信用卡或一筆貸款,銀行都會查詢你的TU報告,這被稱為「硬性查詢」(Hard Inquiry)。如果在短時間內(例如三個月內)有多個硬性查詢紀錄,銀行會認為你可能急需資金,從而對你的審批變得更加謹慎。因此,應有策略地規劃信貸申請,避免「漁翁撒網式」的申請行為。

5個最有效的增加信用額方法

當你已經打理好自己的TU信貸評級後,就可以自信地向銀行展示你的實力了!以下為你整理了5個經過實證,最有效的增加信用額方法,助你輕鬆實現財務升級。

方法一:主動申請「永久額度提升」(附所需文件清單)

這是最直接、最正統的方法。當你的財務狀況有了實質改善時(例如加薪、獲得花紅或有新的資產),就應該主動出擊,向銀行申請提高永久信用額度。銀行最看重的是你的還款能力,一份亮麗的財力證明就是最好的「武器」。

申請渠道:

- 網上銀行/手機App: 大部分銀行都提供線上申請渠道,方便快捷,通常是最推薦的方式。

- 客戶服務熱線: 致電信用卡背面的熱線,按指示操作。

- 分行辦理: 如果文件較複雜或需要咨詢,亦可親身到分行處理。

所需文件一覽表:

| 證明文件類型 | 詳細說明 | 注意事項 |

|---|---|---|

| 入息證明 | 最近3個月的糧單、銀行月結單、最新的稅務評稅通知書。 | 這是銀行最核心的審批依據,必須清晰完整。 |

| 資產證明 | 物業證明、定期存款證明、股票/基金月結單、車輛牌照等。 | 作為輔助證明,能大大增加你的議價能力。 |

| 身份證明 | 香港身份證副本。 | 基本要求。 |

| 其他 | 專業資格證書、公司名片等(如有)。 | 可側面反映你的職業穩定性。 |

方法二:短期應急「臨時額度提升」的申請時機與注意事項

生活中總有些時候需要大額消費,例如策劃海外婚禮、裝修家居、或是到外地進修。這時,「臨時額度提升」就能幫上大忙。它與永久提額不同,通常有效期為1至3個月,到期後額度會自動回復至原有水平。

最佳申請時機:

- ✈️ 長途旅行或海外公幹前: 應付機票、酒店及海外簽賬。

- 🎓 繳交學費或專業課程費用: 一次性大額支出。

- 🏥 應付醫療開支: 提供緊急的資金周轉。

- 🎉 籌辦婚禮或大型活動: 支付場地、酒席等高昂費用。

⚠️ 注意事項:

- 不代表還款能力提升: 臨時額度僅為方便消費,不代表銀行認可你的永久還款能力已提升。

- 或需支付手續費: 部分銀行可能對臨時額度內的現金透支或分期收取額外費用。

- 全額還款壓力: 臨時增加的額度同樣需要準時還款,否則會產生利息並影響TU評級。申請前請務必評估自己的還款能力。

方法三:良好信用紀錄是王道 — 穩定消費與準時還款

這個方法聽起來像是老生常談,但卻是讓銀行「自動」對你產生好感的關鍵。銀行內部系統會持續追蹤你的用卡行為。如果你能做到以下幾點,即使不主動申請,銀行也有可能主動為你提升額度:

- 持續活躍使用: 定期使用該信用卡進行消費,無論金額大小,證明這張卡對你是有用的。一張長期閒置的「殭屍卡」是很難獲得提額機會的。

- 每月準時還款: 最好是每月全額還款(Full Pay),這向銀行釋放了最強烈的信號:你是一位低風險、高質素的客戶。

- 建立長期關係: 持有一張信用卡的時間越長,你和銀行的關係就越穩固。頻繁「cut卡」再申請,不利於建立穩定的信貸歷史。

方法四:更新你的財力證明(入息、資產)

你或許不知道,你在申請信用卡時所填報的年薪資料,銀行會一直存檔。如果你在過去幾年已經升職加薪,但從未主動通知銀行,那麼在銀行的系統中,你依然是幾年前的那個「你」。

核心要點:

定期更新財力證明是一個非常重要但容易被忽略的增加信用額方法。建議每當你的年薪有顯著提升(例如超過10-15%),或獲得了一筆可觀的資產(如繼承物業),就應主動聯絡銀行,提交最新的證明文件。這不僅能為你申請提升額度鋪路,更能讓銀行重新評估你的客戶潛力,未來可能為你提供更優質的服務。

方法五:降低信貸使用率(Credit Utilization)的技巧

前文提到,信貸使用率是影響TU評級的重要因素,同時它也直接影響你的提額成功率。試想像,如果你長期將信用卡額度用到80%以上,銀行系統會自動將你標記為「高風險」客戶, क्योंकि你似乎非常依賴信貸度日。在這種情況下,銀行又怎會放心再批給你更高的額度呢?

降低信貸使用率的實用技巧:

- 在月結單發出前還款: 銀行通常是將你月結單上的結欠金額(Statement Balance)上報給環聯。如果你習慣在消費後、月結單生成前就預先還掉一部分款項,那麼報上去的結欠金額就會降低,從而拉低信貸使用率。

- 分散消費: 如果你有多張信用卡,嘗試將消費分散到不同卡上,避免單一張卡的信貸使用率過高。

- 請求提升額度: 這聽起來有點像「雞與雞蛋」的問題,但事實上,當你的總信用額度增加,即使你的總結欠不變,信貸使用率也會立刻下降。這就是為何成功提額能為下一次提額創造更有利條件的原因。

常見問題 (FAQ)

申請提升信用卡額度需要幾耐時間?

處理時間因銀行和申請類型而異。一般而言:

- 臨時額度提升: 通常較快,部分銀行透過手機App申請可做到即時批核或在1-2個工作天內完成。

- 永久額度提升: 由於涉及較詳細的背景審查和文件核實,時間會較長,普遍需要1至4星期不等。建議在有實際需求前,預留充足時間申請。

頻繁申請加額會否影響我的TU信貸評級?

會的。每次你主動申請永久額度提升,銀行都會進行一次「硬性查詢」(Hard Inquiry)來查閱你的信貸報告。短時間內(如6個月內)過多的硬性查詢會對你的TU評級產生輕微的負面影響,因為這可能被解讀為你對信貸有迫切需求。因此,建議每次申請之間至少相隔6個月,並在有充分把握時才提出申請。

銀行會不會自動幫我提升額度?

會,但並非必然。對於長期保持良好信貸紀錄、還款習慣極佳且消費能力穩定的優質客戶,部分銀行的確會定期進行內部評估,並主動為其提升信用額度,作為一種客戶維繫的獎勵。然而,這種「被動式」的提額時機和幅度都充滿不確定性。若你有明確的提額需求,採取主動申請的策略始終是更可靠的做法。

什麼水平的信貸使用率(Credit Utilization Ratio)才算理想?

一般來說,信貸專家建議將整體及單張信用卡的信貸使用率維持在50%以下,而30%或以下則被視為非常健康的水平。長期保持低信貸使用率,是維持良好TU評級的關鍵之一,對成功申請提升額度有莫大幫助。

如果我剛剛轉工,可以申請加額嗎?

建議稍等片刻。銀行在審批額度時非常看重入息的穩定性。如果你剛剛轉換工作,即使薪金有所提升,也建議等待至少三個月,最好是通過試用期後,能提供連續三個月的新公司糧單和銀行入賬記錄,才向銀行提出申請。這樣能大大增加申請的成功率,避免因入息證明不夠「穩定」而被拒絕。

總結

總括而言,成功提升信用卡額度並非遙不可及的任務。整個過程可以歸納為兩大核心策略:首先,像打理花園一樣,用心經營你的TU信貸評級,確保它處於健康翠綠的狀態;其次,在自身財務狀況改善時,選擇最適合的時機和方法,帶齊「武器」主動向銀行出擊。

希望本文提供的5大增加信用額方法以及對TU信貸評級影響的深度解析,能為你掃除提額路上的障礙,讓你未來的財務規劃更具彈性和自由度。現在就開始行動,從檢視並優化你的TU評級做起吧!

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。