面對市場上五花八門的信用卡優惠,你是否也感到眼花撩亂?這邊話「現金回贈」直接慳錢最實際,那邊又說「飛行里數」可以帶你環遊世界,到底應如何選擇?在這個資訊爆炸的時代,想做個精明消費者,一份全面的香港信用卡比較指南不可或缺。

本文將為你深入剖析,從迎新優惠到日常簽賬,詳細分析各款現金回贈信用卡推薦,並解答「飛行里數信用卡邊張好」的終極難題,助你輕鬆找到最適合你的「神卡」,將每分消費都變成獎賞!

揀錯信用卡,隨時每個月蝕咗餐Tea;揀啱信用卡,一年慳返嘅錢可能夠你買張機票!問題係,點揀?

揀卡前必睇!香港信用卡比較三大核心準則

在埋首比較各張卡之前,不如先退一步,了解揀卡的「遊戲規則」。無論你是理財新手還是卡王,以下三大準則都是你必須審視的核心,搞懂了它們,自然能百戰百勝。

準則一:迎新優惠有多吸引?(額外獎賞/禮品)

迎新優惠(Welcome Offer)是銀行最直接的「搶客」手段,也是我們賺取最大回贈的黃金機會。這些優惠五花八門,常見的有:

- 💰 額外現金回贈: 首兩個月簽賬滿指定金額,可獲贈數百甚至上千元的現金回贈。

- ✈️ 額外飛行里數: 同樣是簽賬達標,直接送你成千上萬里,有時甚至足夠兌換一套來回東南亞的機票。

- 🎁 貴重禮品: 近年亦流行贈送名牌行李箱、吸塵機、藍牙耳機等實用禮品。

注意: 迎新優惠通常有嚴格的簽賬要求和時限,申請前務必睇清楚條款,確保自己能在限期內達標,否則只會空歡喜一場。

準則二:基本回贈率高低(本地、海外、網購簽賬)

迎新優惠雖吸引,但始終是一次性。長遠而言,信用卡的「內在美」——基本回贈率——才是決定它是否值得長期持有的關鍵。你需要根據自己的消費習慣,重點比較以下幾項:

- 本地簽賬: 日常餐飲、購物、交通等開支的回贈率。

- 海外簽賬: 旅行或海外網站購物的回贈率,注意銀行通常會收取約1.95%的外幣交易手續費,計算回贈時要將此成本考慮在內。

- 網購簽賬: 很多信用卡會為網上購物提供額外回贈,是網購一族的重要考慮點。

- 指定類別簽賬: 例如餐飲、超市、電訊繳費等,部分信用卡在這些類別有極高回贈。

準則三:年薪要求與年費豁免門檻

俗語有云:「睇餸食飯」,申請信用卡也一樣。每張信用卡都有其年薪要求(Annual Income Requirement),由學生都申請到的HK$0,到中產才符合資格的HK$30萬以上不等。申請前請務必評估自己的收入水平,避免浪費時間申請門檻過高的卡。

此外,雖然大部分信用卡都聲稱「首年免年費」,但次年的年費豁免條件卻各有不同。有些只需每年簽賬一兩次即可,有些則要求簽賬數萬元,甚至有些高級卡是不能豁免年費的。這點在進行香港信用卡比較時,千萬不能忽略。

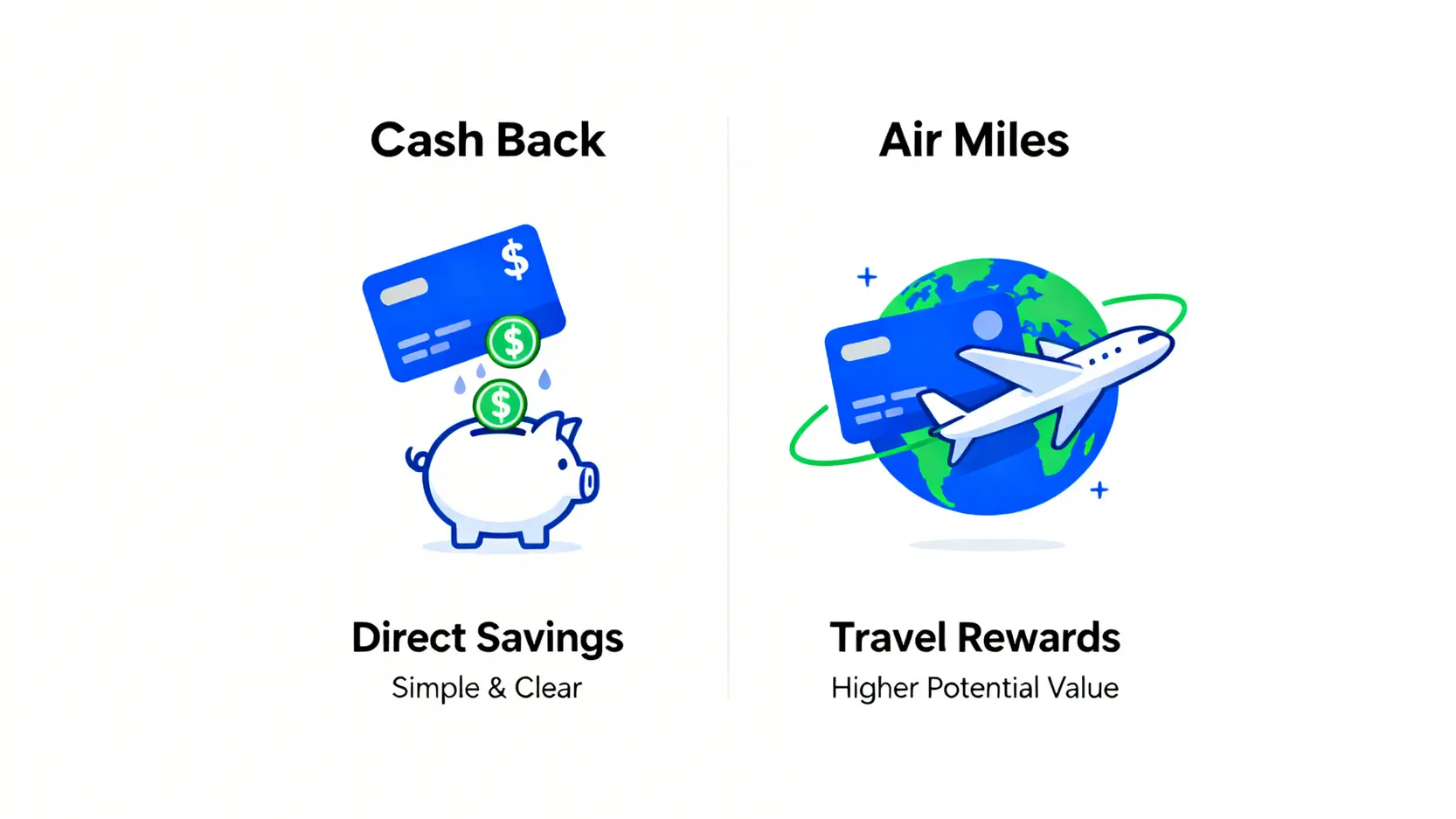

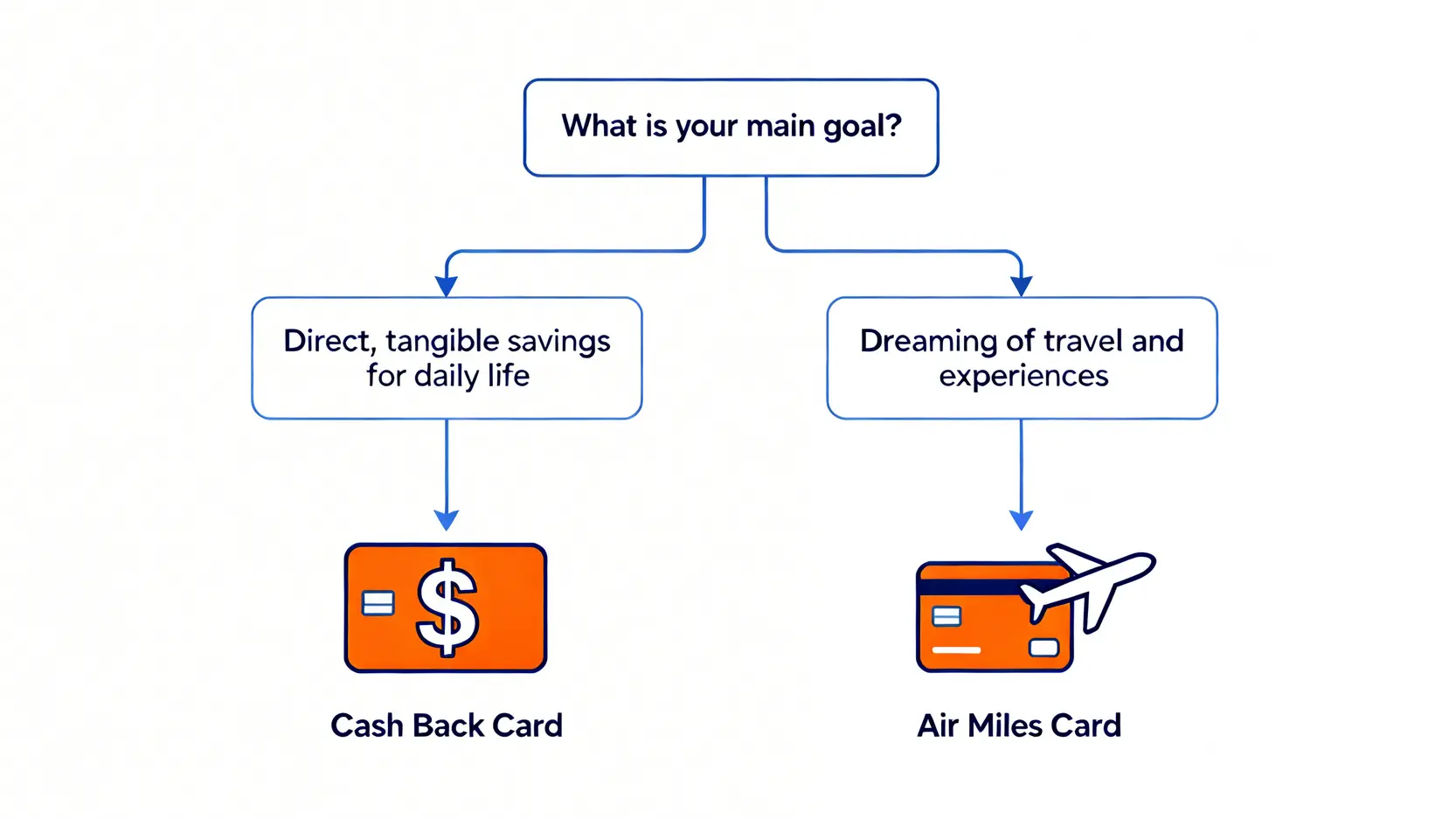

【現金回贈信用卡推薦】主打實際!最高回贈神卡排行榜

如果你追求的是「袋袋平安」的實在感,每次簽賬都想見到實質的金錢回贈,那麼現金回贈信用卡(Cash Back Card)絕對是你的不二之選。這類卡簡單直接,回贈金額一目了然,非常適合怕麻煩或消費模式較為平均的用戶。

無腦萬用卡:任何簽賬都有穩定高回贈

「無腦卡」並非貶義,而是指那些無論你在哪裡消費,都能提供穩定而具競爭力回贈率的信用卡。你毋需記住複雜的優惠條款,只需袋住一張,就能應付大部分日常簽賬,非常適合信用卡新手或追求簡約生活的人。

無腦萬用卡挑選要點:

- 回贈率至少要有1.5%或以上。

- 回贈不設上限,或上限極高。

- 回贈方式簡單,例如直接扣減月結單款項。

以下為假設性例子,以說明比較維度,實際優惠請參考各大銀行官網。

| 信用卡(示例) | 本地簽賬回贈 | 網購簽賬回贈 | 年薪要求 | 優點 |

|---|---|---|---|---|

| A銀行 純粹賞Cash Card | 1.5% | 2% | HK$150,000 | 回贈無上限,適合大額消費者 |

| B銀行 智選生活卡 | 1% | 5% (需登記) | HK$120,000 | 網購回贈極高,手機支付亦有優惠 |

| C銀行 Go Digital卡 | 0.5% | 4% | HK$96,000 | 年薪要求較低,主打數碼消費 |

指定類別專家:餐飲、網購、超市簽賬回贈最大化

如果你的消費高度集中在某幾個特定類別,例如是個「為食貓」經常外出用膳,或是個「網購精」日日上網血拼,那麼選擇一張在該領域有特高回贈的「專家卡」,回報將會遠超「無腦卡」。這類卡的策略是「組合拳」,用不同的卡應付不同消費,將回贈最大化。

🍽️ 餐飲專家卡

全港食肆簽賬可享高達4-5%回贈,部分更會與大型飲食集團合作,提供額外折扣。

🛒 超市達人卡

在指定連鎖超市(如惠康、百佳)簽賬有5%以上回贈,買餸都可以慳一筆。

💻 網購神卡

除了基礎網購回贈,更會與淘寶、HKTVmall等熱門平台合作,提供限時高額回贈。

八達通自動增值/繳費卡:生活必要開支也能賺回贈

別以為八達通自動增值和繳交水電煤、電話費等「硬性開支」就無法賺取回贈!市面上有少量信用卡將這些項目納入合資格簽賬,雖然回贈率可能只有0.5%至1%,但勝在積少成多,是精明理財不可或缺的一環。想將生活開支都變成獎賞,就要留意這類信用卡了。

【飛行里數信用卡邊張好】嚮往旅遊!儲Asia Miles/Avios最快攻略

「世界那麼大,我想去看看。」如果你是個旅遊愛好者,將消費轉化為飛行里數(Air Miles),用來兌換機票、升級客艙,其價值感可能遠超現金回贈。香港最主流的里數計劃是國泰的「亞洲萬里通」(Asia Miles)和英航的Avios,選擇合適的信用卡,可以讓你儲分速度倍增。

迎新王者:一開卡即賺一套來回機票

要快速儲得第一桶里數,迎新優惠是關鍵。部分飛行里數信用卡提供極為豐厚的迎新獎賞,只要在指定期內簽賬滿特定金額,就能一口氣賺取數萬里數,足夠兌換一套台灣、泰國甚至日本的來回經濟艙機票。對於有明確旅遊計劃的人來說,這是最快的起步方式。

注意: 豐厚的迎新通常伴隨著較高的簽賬要求,例如3個月內簽賬HK$10,000或以上。申請前請確保自己有相應的消費能力。

低成本儲分:本地簽賬HK$2/里不是夢

撇除迎新,日常儲分效率同樣重要。計算方法很簡單,就是「每里數所需簽賬額」,數字越低越好。市面上頂級的里數卡,在指定類別(如餐飲、海外簽賬)可以做到HK$2/里甚至更低。即使是日常本地簽賬,HK$4-6/里亦是個不錯的水平。如果一張卡本地簽賬要HK$10/里以上,吸引力就大減了。

以下為假設性例子,以說明比較維度,實際優惠請參考各大銀行官網。

| 信用卡(示例) | 本地簽賬 | 海外/指定類別簽賬 | 年薪要求 | 優點 |

|---|---|---|---|---|

| 國泰銀行 亞洲萬里通金卡 | HK$6 = 1里 | HK$4 = 1里 | HK$240,000 | 直接存入Asia Miles賬戶,免兌換手續費 |

| 環宇航空 Avios白金卡 | HK$6 = 1 Avios | HK$2 = 1 Avios (餐飲) | HK$300,000 | 餐飲儲分極快,適合兌換短途機票 |

| 自由行 積分世界卡 | HK$8 = 1里 | HK$4 = 1里 | HK$150,000 | 積分可換多種里數,夠靈活 |

里數靈活性:可兌換多間航空公司機票

如果你不想被單一航空公司「綁死」,可以選擇一些積分計劃較靈活的信用卡。這些卡賺取的是銀行自身的積分,你可以按需要將積分兌換成Asia Miles、Avios、KrisFlyer等多種飛行里數。這樣,當你計劃旅程時,就可以比較不同航空公司的機位情況和兌換要求,選擇最划算的一間,自由度大增。

常見問題 (FAQ)

信貸評級(TU)會影響信用卡申請結果嗎?

絕對會。信貸評級(TransUnion,簡稱TU)是銀行審批信貸產品時最重要的參考指標之一。一個良好的TU評級(例如A至C級)代表你過往有良好的還款記錄,銀行會視你為可靠的客戶,批核機會自然大增,甚至可能獲得更高的信用額度。相反,如果你的評級較差,銀行可能會質疑你的還款能力,從而拒絕你的申請,或者只批出一個很低的信用額。因此,準時還款,維持健康的信貸記錄至關重要。想了解更多,可以參考這篇關於信貸評級的詳細指南。

我是大學生 (Full-time Student) / 剛畢業,可以申請哪張信用卡?

絕對可以!雖然大部分信用卡有年薪要求,但各大銀行其實非常樂意吸納年輕客群,因此推出了不少專為大專生或畢業生而設的「入門級」信用卡。這些信用卡通常無須入息證明,只需提供有效的學生證即可申請。雖然信用額度會較低(一般在HK$10,000左右),而且回贈優惠可能不及主流信用卡吸引,但它們是讓你建立良好信貸記錄的第一步,對將來申請貸款、按揭等都有正面影響。

取消信用卡 (Cut Card) 會對信貸記錄有負面影響嗎?

這是一個很常見的迷思。取消信用卡本身不一定會直接扣分,但可能會帶來間接的負面影響。主要有兩點:第一,它會降低你的「總信用額度」,從而可能推高你的「信貸使用度」(即結欠佔總信用額的百分比),而較高的信貸使用度會對信貸評級產生負面影響。第二,如果你取消的是一張歷史最悠久的信用卡,會縮短你的信貸歷史長度,這同樣是不利的。因此,除非該卡有無法豁免的年費,否則一般建議保留不常用的信用卡。想深入了解,可以參考MoneyHero關於Cut卡的詳細分析。

可以一次過申請多張信用卡嗎?

技術上可以,但絕不建議。每次你申請信用卡,銀行都會向環聯查閱你的信貸報告,這會在你的報告中留下一個「硬性查詢」(Hard Inquiry)記錄。短時間內有多個這類記錄,會讓銀行覺得你可能急需現金,財政狀況不穩,從而影響之後的審批結果。建議每次申請之間相隔至少三個月,待信貸報告更新後再作下一次申請。

總結:現金回贈與飛行里數,哪個是你的終極之選?

總結來說,在進行香港信用卡比較時,並沒有絕對的「最好」,只有「最適合」。如果你的消費模式多元,追求直接、實在的金錢回贈,不想花時間研究複雜的里數兌換規則,那麼一張高回贈率的現金回贈信用卡會是你的首選。相反,若你熱愛旅遊,目標明確地想利用日常消費換取免費機票或客艙升級,享受「飛一般」的體驗,那麼解答「飛行里數信用卡邊張好」並選定一張高效率的里數卡,則更具價值。

希望本篇文章的分析能助你理清思緒,根據自己的理財目標和消費習慣,找到最能與你並肩作戰的信用卡,讓你從此精明消費,賺盡每一分應得的回贈!

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。