「哎呀,又碌爆卡!」你是否也常常遇到「信用卡額度唔夠用」的尷尬情況?無論是計劃去一趟期待已久的旅行、入手心頭好,還是應付突如其來的開支,信用額不足總會打亂你的陣腳。

別擔心,這篇文章就是你的「及時雨」!我們將提供一個超完整的「信用卡額度調整」指南,深入淺出地解析各種「提高信用額方法」,並手把手教你如何準備「申請加信用額」所需文件,讓你從此告別額度焦慮,消費更得心應手!

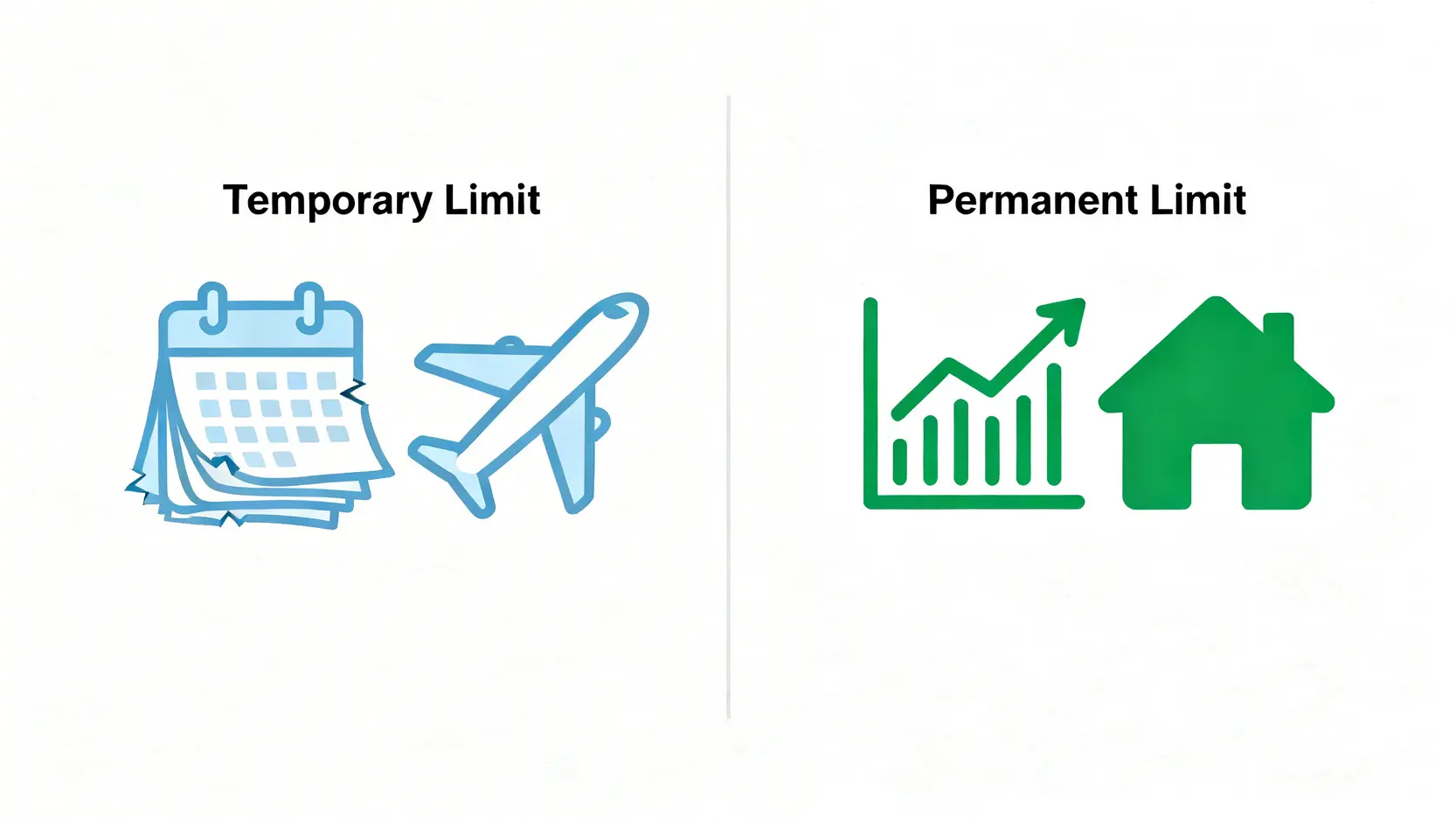

為何要調整信用卡額度?2大類型你要知:臨時額度 vs 永久額度

在衝去銀行申請加額之前,不如先花幾分鐘,搞清楚你需要的是哪一種「額度調整」。這就像去餐廳點餐,總得先看看餐牌吧?信用卡額度調整主要分為「臨時」和「永久」兩種,它們的用途和特性大相逕庭。

臨時額度調整:短期大額消費救星

想像一下,下個月你要去歐洲豪遊一番,或者屋企要緊急裝修,又或者到了「稅季」,需要一筆過繳交一大筆稅款。這些都是短期、有特定目的的大額消費。這時候,臨時信用額度就是你的最佳拍檔。

- 特點: 批核速度快,通常只需要幾小時甚至即時批核,而且不需要提交繁複的證明文件。

- 用途: 主要應對旅行、繳稅、裝修、結婚、海外升學等有時限性的大額開支。

- 限制: 額度通常只有1至3個月的有效期,到期後會自動回復到原有的信用額度。而且,臨時增加的額度部分,通常不能進行現金透支或分期付款。

永久額度調整:長遠提升消費力與財務彈性

如果你發現,你的收入和消費能力已經今非昔比,幾乎每個月都覺得信用額度「緊緊手」,那麼申請永久額度調整可能更適合你。這代表你希望長遠地提升自己的購買力及財務靈活性,以配合你目前的經濟狀況。

- 特點: 批核較為審慎,銀行會重新評估你的財政狀況和信貸紀錄,所以需要提交較新的財力證明。

- 用途: 適合因升職加薪、生活模式改變而導致恆常消費增加的人士。

- 好處: 一旦成功批核,新的信用額度就是永久性的,讓你日常消費和應急時都更有預算。更重要的是,一個較高的信用額度有助於降低你的「信貸使用度」(Credit Utilization Ratio),這對維持良好的信貸評級有正面影響。

臨時額度 vs 永久額度大比拼

| 比較項目 | 臨時額度調整 | 永久額度調整 |

|---|---|---|

| 適用情境 | 短期、一次性大額消費(如旅行、繳稅) | 長遠消費能力提升,配合收入增長 |

| 批核速度 | 快,可即日甚至即時批核 | 較慢,需時數日至數星期不等 |

| 所需文件 | 通常豁免,或只需簡單資料 | 需要提供最新的財力證明 |

| 額度有效期 | 短期,通常1-3個月 | 永久 |

| 對TU影響 | 極輕微或沒有 | 銀行會查閱TU,構成「Hard Inquiry」 |

【實戰教學】5個最有效的提高信用額方法

了解了兩種額度類型後,就來到了戲肉部分——到底有什麼實際方法可以成功「R」到銀行加額?以下為你揭曉5大秘訣,助你大大提高成功率!

方法一:主動出擊!透過銀行App或網頁申請加信用額

今時今日,申請加額已經非常方便。你不需要親身到分行排隊填表,大部分銀行都已提供網上或手機App申請渠道。這絕對是最直接、最快捷的提高信用額方法。

操作簡易

只需登入你的網上銀行或手機App,找到「信用卡服務」或「額度管理」等相關選項,按照指示填寫期望的信用額度即可,整個過程可能只需幾分鐘。

批核迅速

特別是申請臨時額度,系統很多時候都能夠進行即時評估和批核。申請永久額度雖然需時較長,但電子化流程也大大縮短了等待時間。

方法二:更新你的「武器」!主動提交最新財力證明

銀行批核信用額度的核心標準,就是你的還款能力。如果你最近升了職、加了薪,或者有了一筆可觀的資產,千萬不要「靜靜雞」。主動向銀行更新你的財務狀況,等於告訴他們:「我現在更有能力還款了,給我高一點的額度吧!」這是申請加信用額時最有力的「武器」。

- 收入證明: 最近3個月的糧單、最新的稅單或強積金(MPF)結單都是最有力的證明。

- 資產證明: 其他銀行的定期存款證明、物業證明、投資結單等,都可以作為輔助,展示你的整體財政實力。

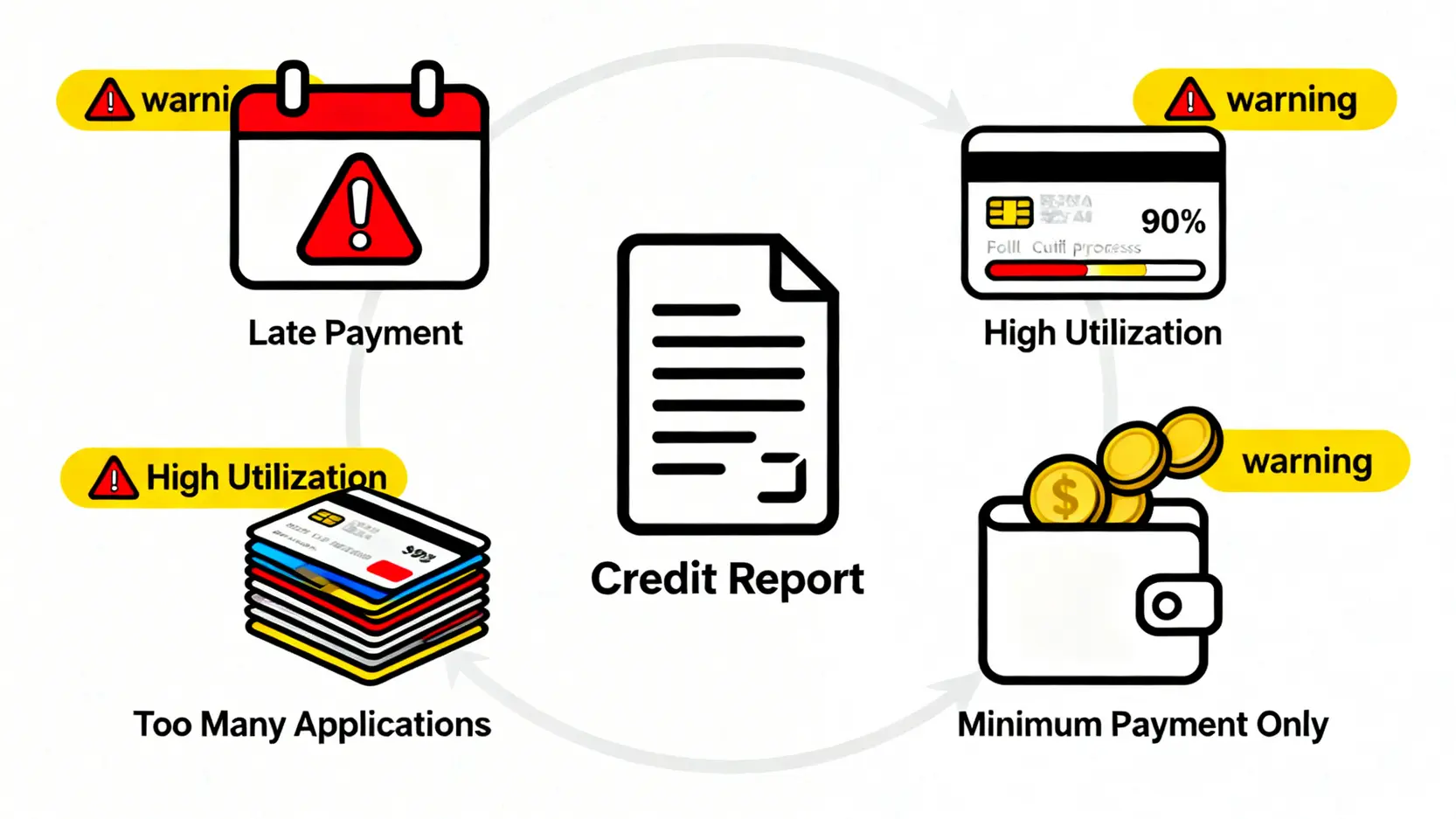

方法三:建立良好信貸紀錄 (TU),讓銀行信賴你

信貸紀錄(TU Report)就像是你的「金融CV」,銀行在審批任何信貸產品(包括加額申請)前,都一定會查閱。一個良好的TU評級,是獲批的入場券。想知道自己的信貸健康狀況?可以向香港的信貸資料服務機構環聯(TransUnion)查詢。

TU地雷你要避:

- 遲還卡數: 這是TU評分的大忌!即使只遲一天,紀錄也會被保存下來。

- 只還Min Pay: 雖然不至於逾期還款,但長期只還最低還款額,會讓銀行覺得你財務緊張,繼而影響批核。

- 過高的信貸使用度: 盡量將總結餘維持在總信用額的30%-50%以下。

- 短時間內申請過多信用卡: 這會讓銀行覺得你對信貸有逼切需求,風險較高。

方法四:成為活躍用戶!增加刷卡頻率並準時還款

想讓銀行主動為你加額?那就成為他們的「優質客戶」吧!銀行系統會留意客戶的用卡習慣。如果你經常使用該張信用卡消費,無論金額大小,並且每次都準時找清卡數,銀行自然會將你標記為低風險、有價值的客戶。很多時候,銀行甚至會在你沒有申請的情況下,主動發出邀請為你提升永久信用額度。

方法五 (緊急備用):信用卡額度唔夠用的即時解決方案——「溢繳」

假設你看中了一件價值HK$35,000的傢俬,但你的信用卡額度只有HK$30,000,而臨時額度又來不及申請,怎麼辦?這時候,「溢繳」這個小技巧就能派上用場。

「溢繳」操作非常簡單,就是預先存入一筆錢到你的信用卡戶口。以上述例子,你只需透過轉數快(FPS)、網上銀行或櫃員機,將HK$5,000存入你的信用卡戶口。這樣,你的可用額度就會暫時變為 HK$30,000 + HK$5,000 = HK$35,000,足夠你完成這筆交易。但要留意,這純粹是應急方法,並非正規的提高信用額方法,而且溢繳的款項通常沒有利息,亦不享有信用卡積分。

申請加信用額詳細流程與所需文件

準備好申請了嗎?我們以最常見的網上申請為例,為你拆解詳細步驟和所需文件清單。

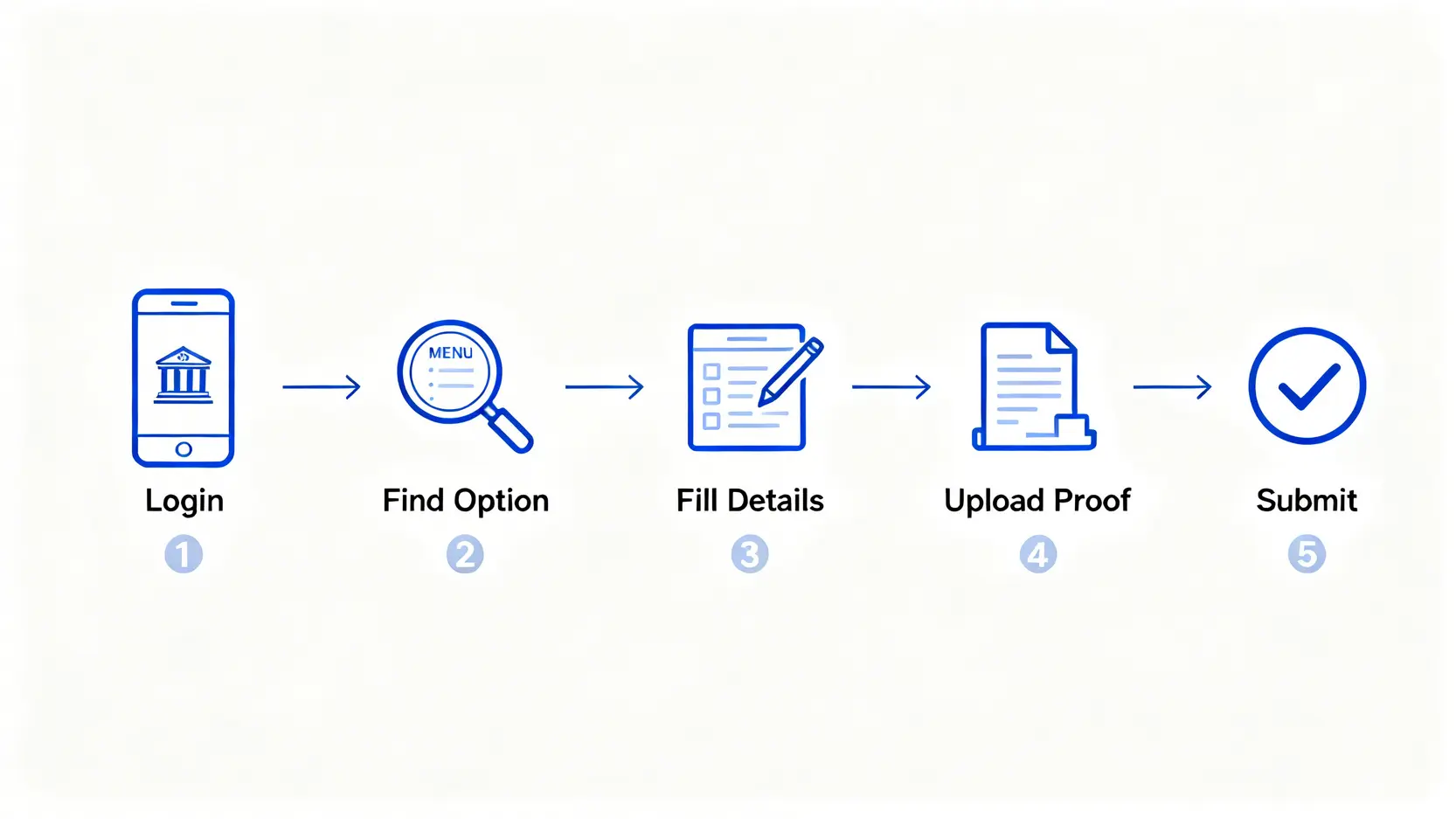

Step-by-Step 網上申請流程示範

Step 1: 登入網上銀行/App

首先,登入你信用卡發卡銀行的網上理財系統或手機應用程式。

Step 2: 尋找申請入口

在主選單中尋找類似「信用卡管理」、「額度調整」、「提升信用額」等字眼的選項。

Step 3: 選擇額度類型及填寫資料

選擇申請「臨時」或「永久」額度,然後輸入你期望的新信用額度總額。

Step 4: 上傳證明文件

如申請永久額度,系統會要求你上傳財力證明文件。你可以直接用手機拍照或上傳已掃描的檔案。

Step 5: 確認並提交

核對所有資料無誤後,即可提交申請。之後你會收到銀行的確認短訊或電郵。

需要準備哪些財力證明文件?

準備充足的文件,是申請加信用額成功的關鍵。以下是最常被銀行接納的財力證明文件:

| 文件類型 | 詳細說明 | 注意事項 |

|---|---|---|

| 固定收入證明 | 最近3個月的電腦打印糧單、銀行月結單(顯示自動轉賬出糧紀錄) | 需清楚顯示你的姓名、公司名稱、職位及薪金額。 |

| 稅務文件 | 最近年度的稅務局評稅通知書(稅單) | 這是最權威的年度收入證明,銀行接納度極高。 |

| 非固定收入證明 | 最近6個月的銀行月結單、佣金單等 | 適合收入非固定的自僱人士或銷售人員。 |

| 資產證明 (輔助) | 定期存款證明、物業證明(如差餉單)、股票或基金月結單 | 雖然不是必須,但可以大大加分,展示你的還款後盾。 |

FAQ:信用卡額度調整常見問題

申請加信用額需要幾耐批核?

批核時間視乎你申請的額度類型和個別銀行的處理效率而定。一般來說:

- 臨時額度: 通常非常快,由即時批核到1-2個工作天不等。

- 永久額度: 由於涉及查閱TU和人手審批,時間會較長,普遍需要5個工作天至3個星期。

主動申請額度調整會唔會影響我嘅信貸評級(TU)?

會,但影響通常是短暫和輕微的。當你申請永久信用額度調整時,銀行會向環聯(TU)索取你的信貸報告,這會在你的報告中留下一個「硬性查詢」(Hard Inquiry)紀錄。短時間內有多個硬性查詢可能會短暫拉低你的TU評分。然而,如果你的申請最終獲批,一個更高的總信用額度反而有助於降低你的信貸使用率,長遠來看對TU評級是有利的。

如果申請被拒絕,應該點算?隔幾耐可以再申請?

如果不幸被拒絕,切忌心急馬上再申請。首先應找出可能的原因,例如是否近期有逾期還款紀錄、信貸使用率過高,或提交的財力證明不足。建議你至少等待3至6個月,期間專注改善你的信貸健康狀況(如準時還款、降低結欠),然後再嘗試申請。你亦可以嘗試致電銀行客戶服務熱線,禮貌地查詢被拒原因,以便對症下藥。

銀行會主動幫我加額嗎?

絕對會!如果你是用卡紀錄良好(消費頻繁且準時還款)的「乖客」,銀行為了留住你並鼓勵你更多消費,很多時候會定期檢視你的戶口,並主動為你提升永久信用額度。當你收到銀行的加額通知時,就證明你的良好信用習慣得到了回報!

信用額度係咪越高越好?

不一定。雖然高信用額代表了銀行對你的信任和你的購買力,但同時也可能帶來過度消費的風險。最理想的信用額度,應該是能夠完全覆蓋你1-2個月的正常開支,並預留一定緩衝以應對突發狀況。過高的額度若管理不善,或會不自覺地「先使未來錢」,最終可能導致債務問題。

總結

總結來說,進行「信用卡額度調整」並非難事,關鍵在於了解自己的消費需求,並選擇合適的「提高信用額方法」。無論是申請臨時額度應急,還是永久提升信用額,維持良好的個人信貸紀錄始終是成功申請的不二法門。希望本篇教學能助你解決「信用卡額度唔夠用」的煩惱,讓你成為一個更精明的信用卡使用者,享受更靈活、自主的消費體驗。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。