想申請信用卡,但見到五花八門的信用卡迎新優惠和開卡禮物,感到眼花繚亂,不知從何入手?還要擔心申請流程複雜,不知道要等多久才獲批核?這篇文章將成為你的終極指南,從比較最新的迎新優惠,到拆解信用卡批核時間,一步步教你如何輕鬆申請到最合心意的信用卡!

香港信用卡迎新優惠大比拼:現金回贈、里數定禮物?

選擇申請邊張信用卡,首要考慮的當然是信用卡迎新優惠!這就像是銀行送給你的「見面禮」,絕對是愈豐厚愈好。市面上的迎新優惠主要分為三大類:現金回贈、飛行里數和實體禮物。究竟哪一種才最適合你?讓我們深入分析一下。

現金回贈類信用卡:邊張卡回贈最實際?

對於追求實際、不想費心計算的消費者來說,現金回贈無疑是最直接的獎賞。這種回贈通常以簽賬額的某個百分比計算,直接存入你的信用卡賬戶,用作抵銷簽賬。不過,選擇現金回贈信用卡時,有幾個「魔鬼細節」需要留意:

- 迎新簽賬要求: 大部分銀行會要求你在指定時期內(通常為首2-3個月)簽賬滿指定金額,才能獲得額外的迎新現金回贈。

- 回贈上限: 留意迎新優惠和日常簽賬回贈是否有上限。有些信用卡標榜高達5%的回贈,但可能每月只適用於首HK$1,000的簽賬。

- 指定簽賬類別: 高回贈率可能只適用於特定類別,如餐飲、網上購物或海外簽賬。申請前,最好先評估一下自己的主要消費模式是否匹配。

選擇現金回贈卡小貼士:

- 日常開支為主: 如果你的消費集中在超市、餐飲、交通等日常開銷,一張提供全面高回贈率的信用卡會更實用。

- 懶人首選: 不想花時間研究里數兌換或禮品價值,直接的現金回贈最簡單方便。

- 短期大額消費: 如果預期短期內有大額開支(如裝修、買傢俬電器),可以把握迎新期的簽賬要求,賺盡一次性的大額回贈。

為了讓你更清晰,以下模擬一個簡單比較:

| 信用卡特性 | A銀行 「萬用現金回贈卡」 | B銀行 「網購達人卡」 |

|---|---|---|

| 迎新優惠 | 首3個月簽賬滿HK$8,000,享HK$800現金回贈 | 首2個月簽賬滿HK$5,000,享HK$500現金回贈 |

| 基本回贈率 | 所有簽賬1.5% | 本地簽賬1%,網上購物5% |

| 回贈上限 | 無上限 | 網購回贈每月最高HK$200 |

| 適合人群 | 消費平均,不想分類的用戶 | 熱衷網上購物,能賺盡5%回贈的用戶 |

飛行里數類信用卡:儲里數換機票必備

如果你是旅遊愛好者,那麼飛行里數信用卡絕對是你的最佳拍檔。透過日常消費累積里數,再用里數兌換機票、升級座位甚至酒店住宿,可以大大節省旅遊成本。香港最主流的里數計劃包括「亞洲萬里通」(Asia Miles)和「英航會員俱樂部」(Avios)。

申請里數卡前,你需要思考:

- 里數兌換率: 俗稱「幾錢一里」,例如本地簽賬HK$6/里,海外簽賬HK$4/里。數字愈小愈著數。

- 迎新里數獎賞: 很多信用卡會提供非常吸引的迎新優惠,例如簽賬滿指定金額即送數萬里數,隨時夠你換一張來回東南亞的機票!

- 里數計劃的靈活性: 了解信用卡積分可以兌換哪些航空公司的里數,以及其航線網絡是否覆蓋你心儀的目的地。想了解更多儲里數的秘訣?可以參考這篇儲飛行里數技巧2025:Asia Miles/Avios/ANA比較與信用卡兌換全攻略。

- 其他旅遊禮遇: 不少里數卡還會附送機場貴賓室服務、旅遊保險等,全面提升你的旅遊體驗。

熱門信用卡開卡禮物盤點(行李箱、電子產品、禮券)

除了現金和里數,吸引眼球的信用卡開卡禮物也是一大賣點。近年來,銀行送出的禮品質素愈來愈高,從名牌行李箱、最新款的Apple Watch、AirPods,到高級超市禮券,應有盡有。這類優惠尤其適合那些對特定禮品有「剛需」的申請人。

評估禮物價值

在被禮物吸引前,先冷靜評估其真實市價。有時候,禮物的價值可能不及同等簽賬要求下的現金回贈或里數價值。例如,簽HK$8,000送一個聲稱價值HK$1,200的行李箱,但另一張卡同樣簽HK$8,000卻有HK$1,000現金回贈,你就需要衡量那個行李箱是否真的值這差價了。

留意領取條款

信用卡開卡禮物的領取方式可能比現金回贈複雜。有些需要你在指定時間內自行到換領中心領取,有些則需要符合額外的簽賬條件。申請前務必細閱條款,以免錯失心頭好。

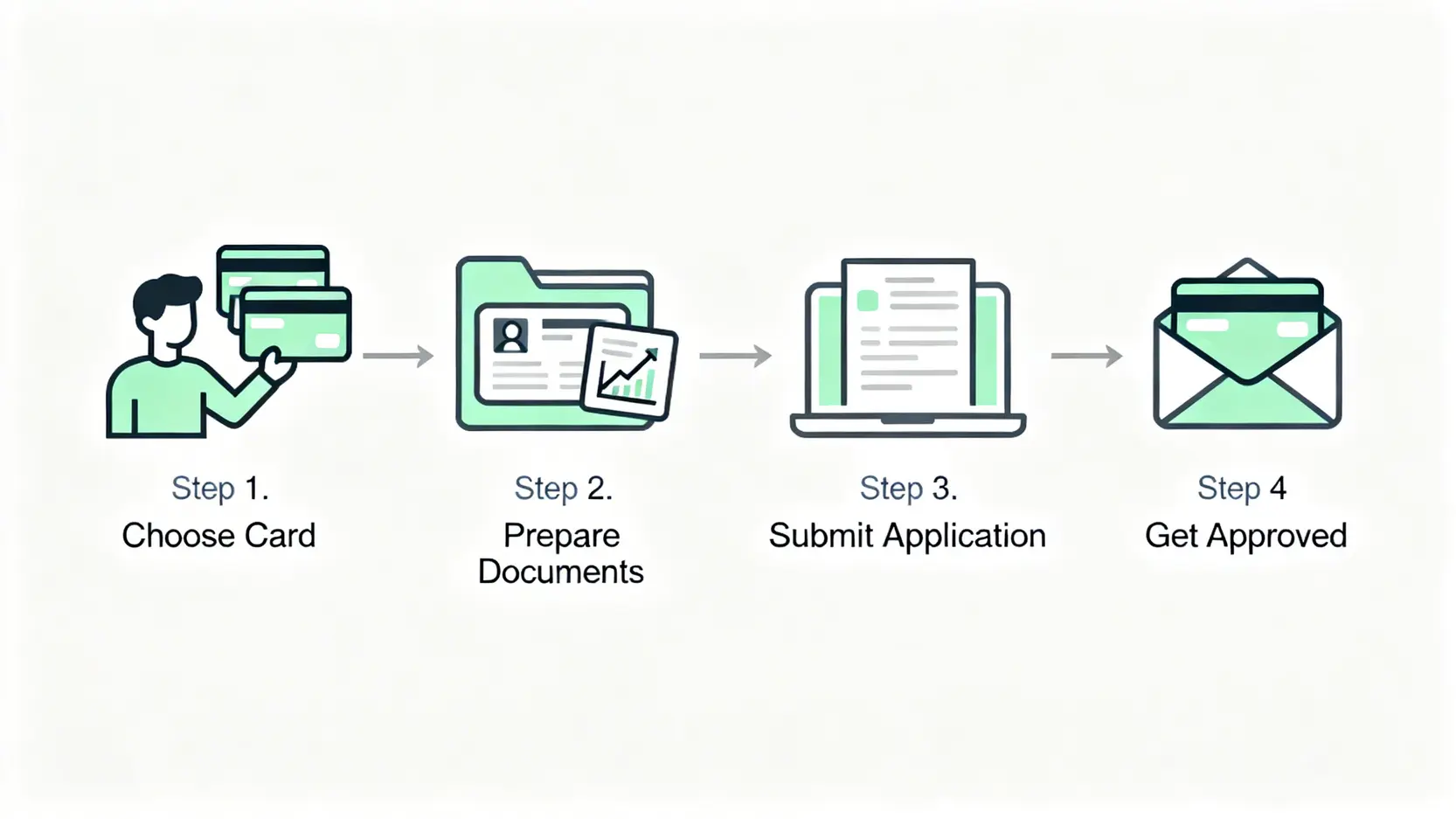

申請信用卡完整流程及所需文件

選定心儀的信用卡後,就進入實際操作階段。現時申請信用卡的渠道主要分為網上和親身遞交,兩者各有優劣。

網上申請 vs. 親身申請:流程與分別

隨著金融科技發展,網上申請已成為主流,因其方便快捷而備受歡迎。不過,傳統的親身申請仍然有其市場。下表為你清晰比較兩者分別:

| 比較項目 | 網上申請 | 親身申請 (分行/推廣攤位) |

|---|---|---|

| 方便程度 | 極高,24小時隨時隨地可申請 | 需親身前往,受營業時間限制 |

| 所需時間 | 快,一般10-15分鐘完成填表及上載文件 | 較慢,可能需要排隊等候 |

| 文件提交 | 自行上載文件掃描檔或相片 | 職員協助檢查及影印文件 |

| 限定優惠 | 部分銀行會提供網上申請限定的額外獎賞 | 推廣攤位有時會有職員提供的額外小禮品 |

| 適合人群 | 追求效率、熟悉網上操作的用戶 | 希望有專人解答疑問、文件處理上需協助的用戶 |

申請必備文件清單(身份證明、入息證明、住址證明)

不論你選擇哪種申請方式,「準備充足的文件」是成功獲批的關鍵。文件不齊全是導致申請延誤甚至失敗的最常見原因。請確保你已準備好以下文件:

核心文件清單:

- 身份證明文件:

- 香港永久性居民身份證副本。

- 入息證明文件: (證明你的還款能力)

- 固定受薪人士: 最近1-3個月的糧單、顯示薪金入賬的銀行月結單,或最新的稅務局評稅通知書。

- 非固定收入人士/自僱人士: 最近3-6個月的銀行月結單、最新的稅務局評稅通知書,或專業資格證明。

- 住址證明文件:

- 最近3個月內發出的公共事業賬單(水、電、煤氣)、銀行月結單或政府部門信件,上面需清楚列明你的姓名和住址。

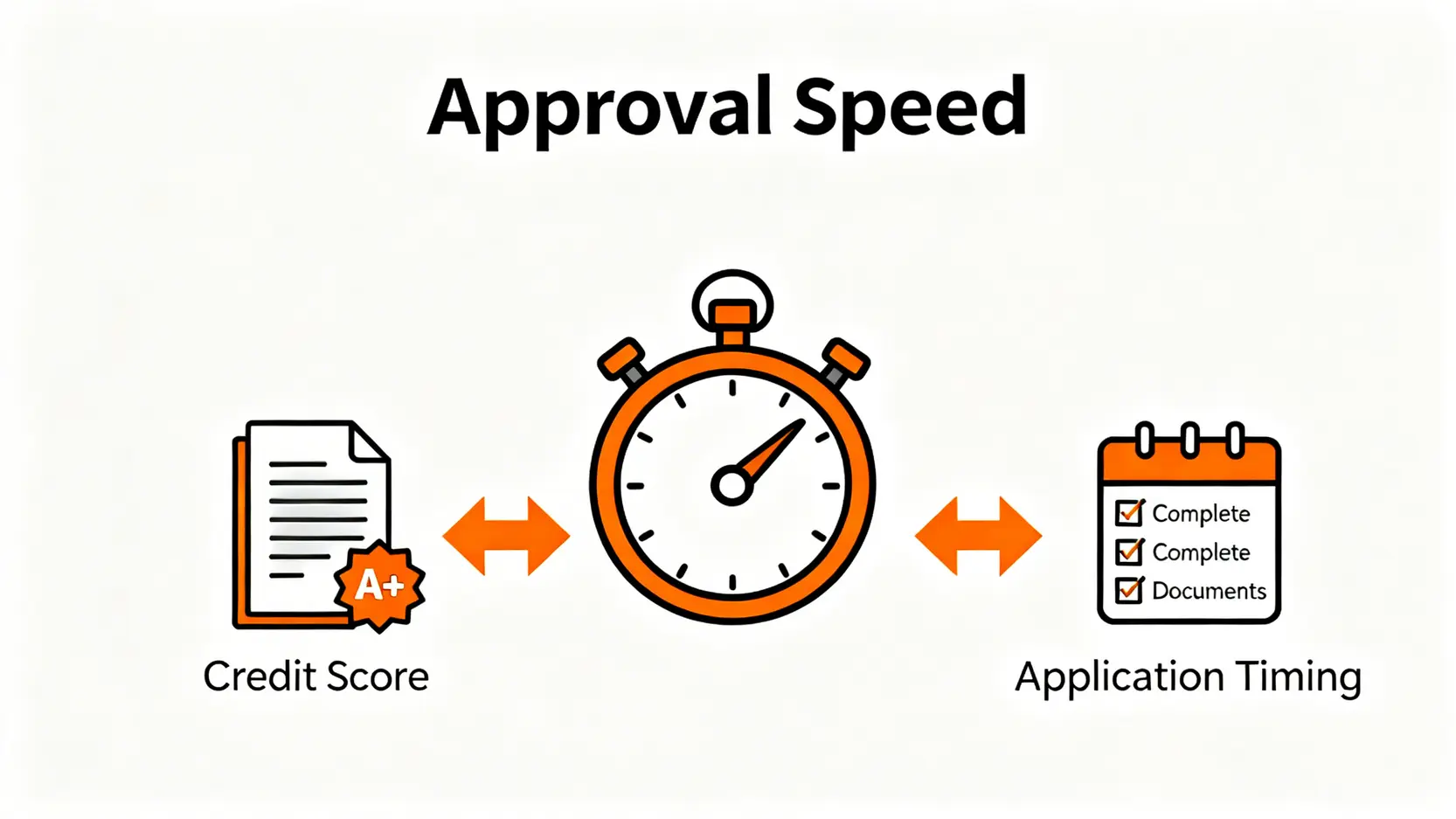

解構信用卡批核時間及加快秘訣

遞交申請後,最令人緊張的莫過於等待審批結果。到底信用卡批核時間要多久?有沒有方法可以加快進度?

一般信用卡批核時間要幾耐?各銀行時間比較

一般而言,由成功遞交完整文件起計,信用卡批核時間大約需要 1至4個星期。不過,這只是一個大概範圍,實際時間會因應不同銀行的人手、申請宗數、以及申請人的個人狀況而有所不同。

- 虛擬銀行: 通常批核速度最快,有機會在1-2個工作天內完成。

- 傳統大型銀行: 由於申請量大,審批流程較標準化,一般需時約1-2星期。

- 中小型銀行: 處理時間較為浮動,可能快至數天,也可能長達一個月。

影響批核速度的3大因素(信貸報告TU、文件齊全度、申請時間)

想盡快收到新卡?那你一定要了解影響批核速度的幾個關鍵因素,並盡量「對症下藥」。

1. 信貸報告 (TU) 的影響力

銀行在審批你的申請時,必定會查閱你的信貸評分(TU)報告。這份報告記錄了你所有的信貸歷史,包括貸款、還款記錄等。一個良好的信貸評級(Grade A或B)會讓銀行對你的還款能力更有信心,審批過程自然會更順暢、更快速。相反,如果你的信貸評分較低,銀行可能需要更多時間作內部審核,甚至直接拒絕申請。想了解自己的信貸狀況,可以到環聯(TransUnion)官方網站查詢。

2. 文件齊全度的重要性

這是最基本也最常被忽略的一點。上載的影像模糊不清、提交過期的住址證明、忘記提供最近期的糧單……任何一項文件錯漏,都會導致銀行職員需要聯絡你補交,一来一回,批核時間便會大大拖長。因此,在提交申請前,請再三檢查所有文件是否齊全、清晰和有效。

3. 申請時間的選擇

雖然網上可以24小時申請,但銀行的審批部門始終是在辦公時間工作。避開長假期(如聖誕、農曆新年)前後的申請高峰期,選擇在平日的辦公時間內遞交申請,理論上能讓你的申請更快進入處理隊列。此外,若銀行推出大型推廣活動,申請量激增也可能導致整體批核時間延長。

申請信用卡常見問題 (FAQ)

Q1: 短時間內申請多張信用卡會影響信貸評分(TU)嗎?

会的。每當你申請一次信用卡,銀行或金融機構都會向環聯(TransUnion)查詢你的信貸報告,這會在你的報告中留下一個「硬性查詢」(Hard Inquiry)記錄。短時間內有多個這類查詢,會讓信貸機構認為你可能急需信貸,財務狀況不穩,從而可能輕微降低你的信貸評分。建議每次申請之間最好相隔3至6個月。

Q2: 學生或自由工作者 (Freelancer) 可以怎樣提高申請成功率?

對於沒有固定月薪證明的學生和自由工作者,申請信用卡確實較具挑戰性,但並非不可能。以下是一些實用貼士:

- 學生: 可以考慮申請門檻較低的大學生信用卡,或者先成為家人信用卡的附屬卡持有人,逐步建立自己的信貸記錄。

- 自由工作者: 關鍵在於證明你有穩定收入。可以提供過去6個月甚至更長時間的銀行戶口記錄,顯示有持續的資金流入。另外,準時提交報稅表並提供評稅通知書,也是非常有力的收入證明。保持戶口內有一定結餘,亦有助增加銀行的信心。

Q3: 如果我的信用卡申請被拒絕,應該怎麼辦?

收到「reject letter」確實令人沮喪,但千萬不要立即再申請另一張。你應該這樣做:

- 找出原因: 根據法規,你有權在被拒絕後的指定時間內,免費向環聯索取一份信貸報告。仔細檢查報告,看看是否有逾期還款記錄、過高的信貸使用度,或者資料有誤。

- 改善信貸健康: 如果發現信貸評分偏低,應花時間改善,例如準時清還所有卡數和貸款,減少不必要的信貸額度。

- 耐心等待: 建議至少等待6個月後,待信貸狀況改善後,再嘗試申請其他門檻可能較低的信用卡。

總結

總括而言,成功申請信用卡的關鍵在於做好資料搜集和充足準備。本文已經為你詳細比較了各大銀行的信用卡迎新優惠和開卡禮物類型,亦拆解了整個申請流程和影響信用卡批核時間的因素。只要根據這份攻略,評估自己的消費習慣,選擇最適合的信用卡,並準備好齊全的文件,你也可以輕鬆賺盡銀行的迎新獎賞!立即行動,揀選你的心水信用卡吧!

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。