身在香港,賺取全球收入是常態,但當資金匯入香港戶口時,一個問題總會浮現:「這筆錢要交稅嗎?」無論你是經營跨國業務的企業主、接海外項目的Freelancer,還是熱衷於炒賣外匯的投資者,處理海外收入報稅總讓人頭痛。特別是政府近年推出的「外地收入豁免徵税機制」(FSIE),到底對離岸收入稅務豁免有何影響?外匯收入要交稅嗎?

別擔心,這篇懶人包將為你一站式拆解香港的海外收入報稅原則,助你清晰了解規則,避免誤墮法網。

香港稅制基石:地域來源徵稅原則是什麼?

要解答海外收入是否要交稅,首先要理解香港稅制的核心——地域來源徵稅原則 (Territorial Source Principle of Taxation)。簡單來說,香港只對在本地產生或得自香港的收入徵稅。這就像一個美食家的原則:「我只評價在我餐廳裡煮的菜。」至於在隔壁餐廳煮的菜,即使再美味,也不在他的管轄範圍內。同樣地,如果你的收入來源地並非香港,理論上就無需在香港就該筆收入繳納利得稅、薪俸稅或物業稅。

核心要點:

- 利得稅: 只對在香港經營業務而產生的利潤徵稅。

- 薪俸稅: 只對因在香港提供服務而產生的入息徵稅。

- 物業稅: 只對位於香港的物業的租金收入徵稅。

如何界定收入「源自香港」?三個關鍵判斷因素

「來源地」這個概念看似簡單,但在實際操作中卻是稅務爭議的核心。稅務局在判斷一筆收入的來源地時,並無單一、絕對的準則,而是會全面審視所有相關事實。不過,我們可以從以下三個關鍵因素入手:

💡 產生利潤的活動

稅局會追根溯源,找出賺取這筆利潤的「核心活動」是在哪裡發生的。例如,貿易公司的利潤主要來自採購和銷售貨物,那麼採購和銷售合約的洽談、簽訂和執行地點就至關重要。

💡 合約簽訂與執行地

提供服務的合約在哪裡簽訂?服務是在哪裡提供的?這些都是判斷收入來源的關鍵線索。如果一個香港的顧問,親身飛往新加坡為客戶提供諮詢服務,那這筆服務費的來源地很可能被視為新加坡。

💡 公司的運作實況

公司的日常管理及控制在哪裡進行?例如,董事會在哪裡開會、重大商業決策在哪裡制定等,都會影響稅務局對公司主要運作地的判斷。

簡單來說:海外產生的收入就一定不用在香港交稅嗎?

理論上是,但現實往往更複雜。過往,很多企業利用這個原則,將利潤歸屬於海外的「紙上公司」來實現稅務豁免。然而,為了打擊跨境避稅,並回應歐盟等國際組織的要求,香港引入了新的規定,這就是我們要談的重點——FSIE機制。

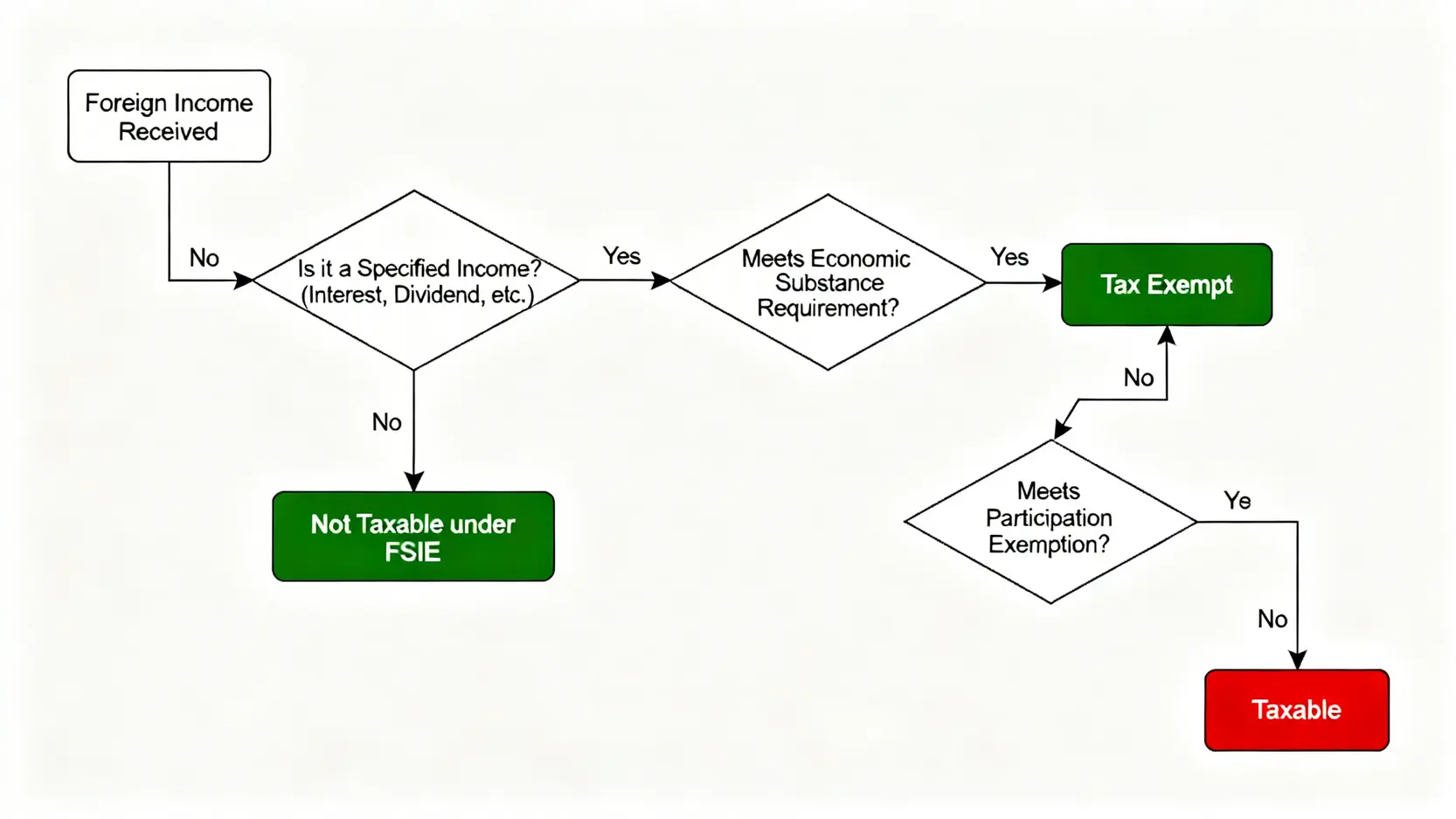

核心新規定:外地收入豁免徵税機制 (FSIE) 詳解

自2023年1月1日起,香港實施了外地收入豁免徵税機制(Foreign Source Income Exemption, FSIE)。這個機制主要是針對在香港經營業務的跨國企業集團成員(MNE entities),旨在規管某些被動的海外收入。值得注意的是,FSIE不適用於個人的海外收入,主要影響的是企業實體。

在新機制下,即使某些收入源自海外,如果相關企業在香港「接收」了該筆款項,並且未能滿足特定豁免條件,該筆收入將被視為來源於香港,需要在港課稅。

哪些「指明外地收入」受FSIE機制影響?

FSIE機制主要瞄準四類被動收入,這些都是過往容易被用作稅務規劃的工具:

- 利息 (Interest): 從債務、存款等獲得的利息收入。

- 股息 (Dividend): 從持有其他公司股份而獲得的股息。

- 處置收益 (Disposal Gain): 出售海外資產(如股權)所產生的收益。

- 知識產權收入 (Intellectual Property Income): 使用專利、商標、版權等知識產權所產生的收入。

申請離岸收入稅務豁免的關鍵:符合「經濟實質要求」

要在FSIE機制下成功申請離岸收入稅務豁免,企業必須證明其在香港有足夠的「經濟實質」(Economic Substance)。這意味著公司不能只是一個用來收款的空殼,而必須在香港有實質的業務運作和管理。具體要求因收入類型而異:

經濟實質要求對照表

| 收入類型 | 經濟實質要求 | 具體活動例子 |

|---|---|---|

| 非股權持有收入 (例如:利息、知識產權收入) | 在香港進行產生該筆收入的「指明經濟活動」。 需要有足夠的合資格員工及經營開支。 |

– 利息收入: 制定信貸/風險政策、管理資金。 – 知識產權收入: 研究與開發、品牌推廣、收購與授權。 |

| 股權持有收入 (例如:股息、股權處置收益) | 要求相對寬鬆,主要在於證明公司在香港作出決策和管理其持有的股權資產。 | – 僅持有和管理其在其他公司的股權投資。 – 沒有從事任何其他商業活動。 |

注意: 如果企業選擇外判其核心創收活動,必須確保外判服務提供者在香港有足夠的人手和資源,並且企業本身對這些外判活動有足夠的監察。

例外情況:持股稅務寬免 (Participation Exemption) 是甚麼?

除了滿足經濟實質要求外,針對海外的股息和股權處置收益,FSIE還提供了另一條豁免路徑——持股稅務寬免。要符合此寬免,香港公司需要:

- 是香港居民公司或在香港有常設機構的非香港居民公司。

- 持續持有被投資公司的股權不少于5%,且為期不少于12個月。

- 該海外股息或收益在來源地已繳納的稅率不低於15%。

這個條款主要是為了避免同一筆利潤在海外和香港被雙重徵稅。想了解更多官方資訊,可參考香港稅務局關於外地收入豁免徵税的指引。

常見海外收入類型稅務Q&A

了解了宏觀的原則和新規定後,我們來看看一些大家最關心的具體場景。

💬 外匯收入要交稅嗎?視乎是業務性質還是個人投資

這是一個非常常見的問題。答案的關鍵在於你買賣外匯的頻率和目的。

- 作為業務經營: 如果你的公司或個人業務是頻繁地、有規律地進行外匯交易以賺取利潤(例如,外匯找換店、專業炒家),那麼這些盈利很可能被視為業務利潤,需要繳納利得稅。

- 作為個人投資: 如果你只是偶爾將持有的外幣兌換,或者作長線投資,所產生的匯兌收益通常被視為資本性質 (capital in nature),而香港目前並沒有資本增值稅,因此這類收益無需繳稅。

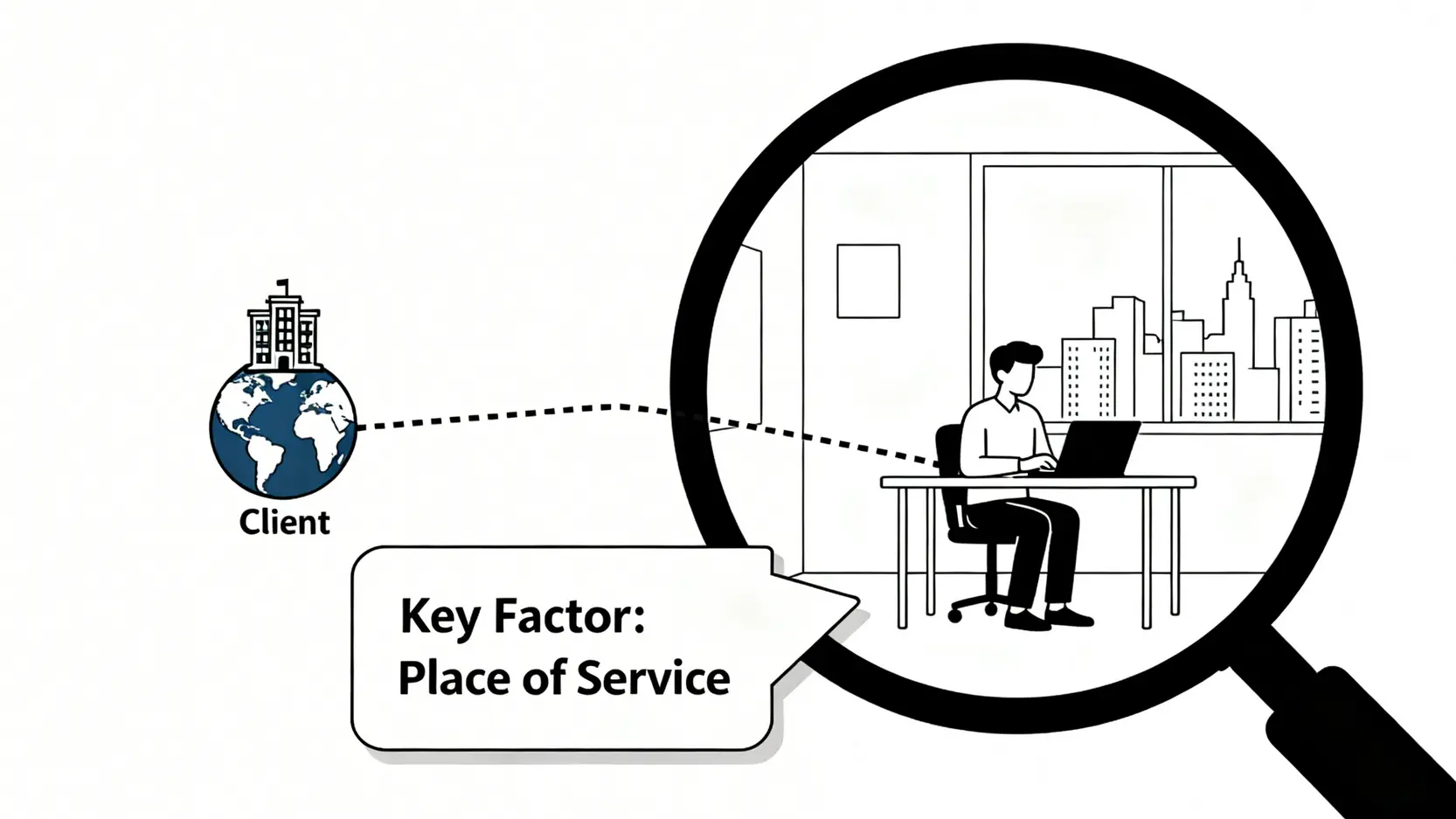

💬 海外工作的人工(薪俸稅)vs 海外客戶的服務費(利得稅)

這兩者很容易混淆,但稅務上處理方式完全不同。

- 海外工作的人工 (薪俸稅): 關鍵是你的僱傭合約由哪裡的公司簽訂,以及你的主要職責在哪裡履行。如果你受僱於一家香港公司,即使被派往外地工作,你的全部入息理論上仍需在香港繳納薪俸稅,但可以根據「60天規則」或已在外地繳稅等情況申請部分豁免。

- 海外客戶的服務費 (利得稅): 如果你是自僱人士或公司,為海外客戶提供服務,這屬於業務收入,應課利得稅。判斷收入來源的關鍵是你提供服務的地點。若主要工作都在香港完成(例如在香港的辦公室寫程式、做設計),即使客戶遠在天邊,收入來源仍是香港,需要報稅。

💬 海外物業收租或買賣,需要計入香港稅網嗎?

根據地域來源徵稅原則:

- 海外物業租金: 由於物業本身位於海外,其產生的租金收入來源地是海外,因此無需在香港繳納物業稅。

- 買賣海外物業的利潤: 同樣地,這屬於源自海外的收益。而且,除非你本身是地產發展商,否則買賣物業的利潤通常被視為資本增值,在香港無需課稅。

重點提醒: 雖然這些收入不用在香港交稅,但你很可能需要在物業所在的國家或地區報稅。

常見問題 (FAQ)

🧐 如果我的海外收入已在當地繳稅,香港會雙重徵稅嗎?

香港一直致力於避免雙重徵稅。如果你的某筆收入(例如來源於香港的特許權使用費)同時需要在香港和另一個與香港簽訂了全面性避免雙重課稅協定 (CDTA) 的地區納稅,你可以申請稅收抵免。目前香港已與數十個稅務管轄區簽訂此類協定。即使沒有協定,若該筆收入屬於FSIE機制下的指明外地收入,並已在外地繳納了稅率不低於15%的稅款,通常也能獲得豁免。

🧐 申請離岸收入豁免,需要向稅務局提供什麼證明文件?

稅務局可能會要求你提供一系列文件來支持你的離岸收入豁免申請。常見文件包括但不限於:

- 公司組織架構圖,顯示各關聯公司的所在地。

- 與客戶及供應商簽訂的合約、採購訂單、發票等。

- 員工的職位、職責說明和差旅行程記錄。

- 會議記錄、電郵通訊,以證明決策地點。

- 貨運及物流文件。

核心原則是:用事實和文件清晰地展示賺取利潤的核心活動確實發生在香港以外的地方。

🧐 我是香港的Freelancer,接海外公司的項目,收入算是海外收入嗎?

這是一個非常關鍵的迷思。答案是:很可能不是。稅務局判斷的標準是「服務提供地」。即使你的客戶是美國公司,款項由美國電匯給你,但如果你所有工作(例如設計、寫作、諮詢)都是在香港的家中或辦公室完成的,那麼你的服務提供地就是香港,這筆收入的來源地也就是香港,需要在香港申報利得稅。除非你能證明你的核心工作是在海外進行的,否則很難申請離岸豁免。

🧐 FSIE機制對個人投資者有影響嗎?

基本上沒有。 FSIE機制主要針對的是「跨國企業集團的成員」,目的是規管企業層面的稅務規劃。對於個人以自身名義持有的海外收息股、債券或基金,所收取的海外股息和利息,並不受FSIE機制影響,仍然遵循傳統的地域來源原則,即來源於海外的個人投資收入,無需在香港課稅。

總結:準確判斷收入來源,善用海外收入報稅豁免條款

總括而言,處理海外收入報稅香港的關鍵在於準確判斷收入來源地。雖然香港的地域來源徵稅原則為海外收入提供了稅務優勢,但新實施的FSIE機制對企業的離岸被動收入(如股息、利息)的豁免提出了更嚴格的要求。無論是個人還是企業,都應詳細了解相關規定,特別是經濟實質要求,以確保合法地享受稅務豁免。若情況複雜,例如涉及多層控股架構或複雜的跨境交易,建議尋求專業稅務顧問的意見,作出最穩妥的安排。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。