曾經是香港投資者最愛的「公爵股」之一,中華煤氣(0003)近年股價表現卻令不少長情股東失望,加上停止派發深入民心的「十送一」紅股,更引起市場廣泛關注。到底跌跌不休的中華煤氣股價,在2026年是否已跌出價值?這隻老牌公用股還適合長線投資作收息之選嗎?

本文將為你全面剖析中華煤氣股價最新走勢、詳細的0003派息紀錄,並深入探討影響煤氣股票前景的關鍵因素,助你重新評估其投資價值。

中華煤氣 (0003) 最新股價走勢及業務概覽

要評估中華煤氣的前景,必先了解其股價為何由高位滑落,以及其核心業務的基本盤是否穩固。畢竟,對於一隻收息股而言,穩定的業務是持續派息的基石。

近年股價表現回顧:為何風光不再?

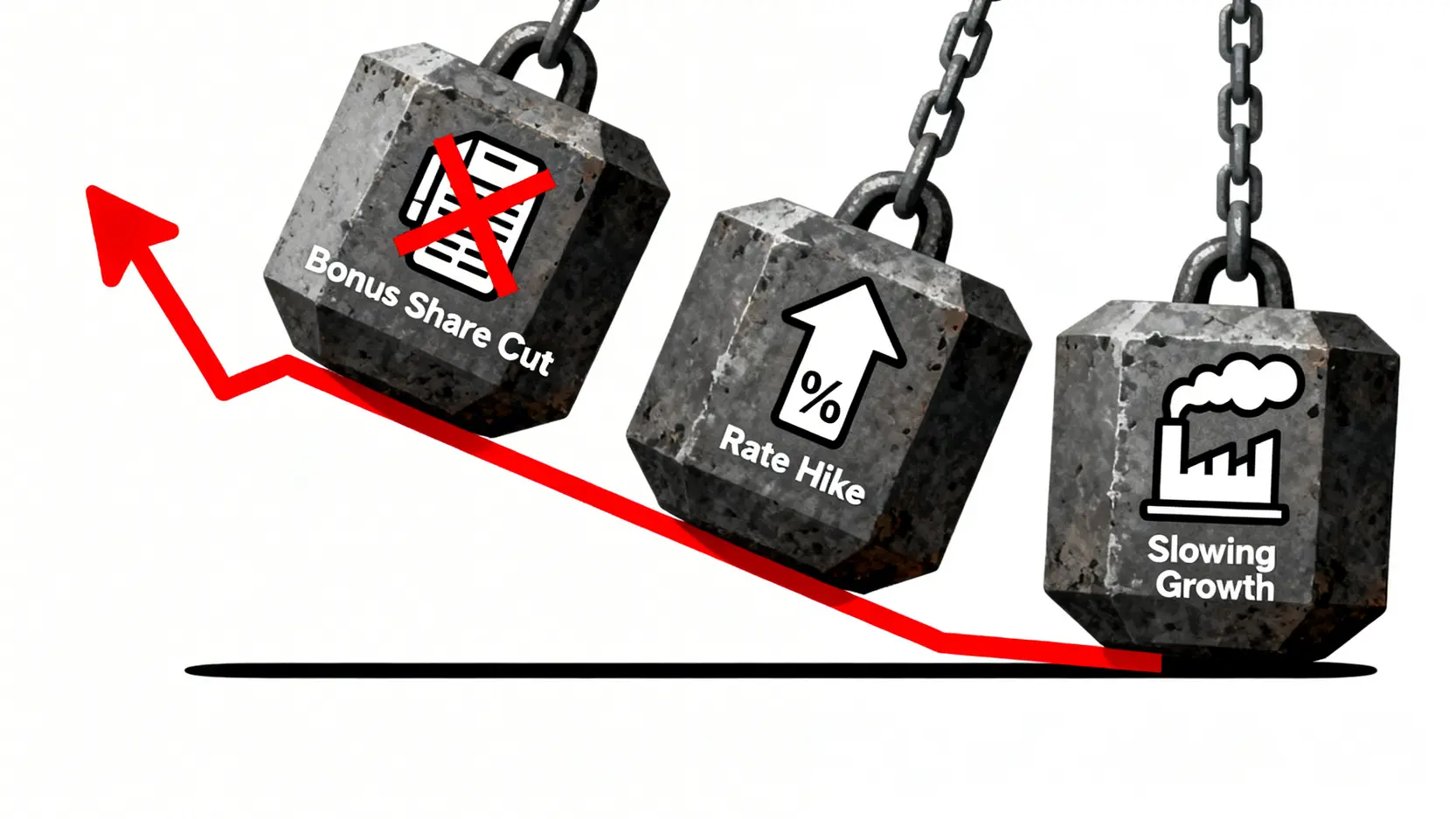

回顧過去五年,中華煤氣的股價走勢可謂一波三折,整體呈現尋底格局。從高位回落超過五成,主要受幾個因素影響:

💔 停止紅股政策

過去,「十送一」紅股是煤氣的一大標誌,變相令股東手持的股數自動增長,達致「複式效應」。然而,公司在2022年起宣布停止此政策,對依賴此策略的長線投資者信心造成重大打擊,成為股價下跌的催化劑。

📈 利率飆升環境

作為典型的公用股,煤氣在加息週期中吸引力大減。當無風險的定期存款利率也能提供可觀回報時,投資者自然會將資金從風險較高的股票,轉移至銀行存款,導致煤氣等收息股受壓。

🇨🇳 內地業務增長放緩

內地經濟近年面對挑戰,房地產市場的波動直接影響新住宅接駁燃氣的需求,加上人民幣匯率變動,都對煤氣在內地的盈利增長構成壓力。

核心業務分析:香港及內地燃氣業務穩唔穩陣?

儘管股價表現未如人意,但中華煤氣的核心業務依然具備防守性。公司的業務主要分為兩大塊:

- 香港業務: 作為香港唯一的民用燃氣供應商,業務具備高度壟斷性,現金流非常穩定。不論經濟好壞,家家戶戶都需要煮食和使用熱水,這部分業務是其盈利的「壓艙石」。

- 內地業務: 這是煤氣過去十多年的主要增長引擎,在內地多個省市經營城市燃氣項目。雖然近年增長放緩,但隨著內地推動環保政策及「城鎮化」進程持續,長遠的燃氣需求依然存在。

核心要點:

- 中華煤氣的香港業務提供穩定現金流,但增長空間有限。

- 內地業務是未來增長的關鍵,但受宏觀經濟及政策影響較大。

- 投資者需關注內地新接駁用戶增長率及燃氣銷售量的數據。

深度剖析:中華煤氣0003派息紀錄與收息策略

對於目標是中華煤氣收息的投資者來說,過去的派息紀錄和未來的派息政策是評估的重中之重。一個清晰的派息歷史,能讓我們洞悉公司的財務狀況與對股東回饋的態度。

歷年0003派息紀錄一覽

即使取消了紅股,中華煤氣的現金派息紀錄在過去多年來都保持著極高的穩定性,以下是近五年的派息數據:

| 財政年度 | 中期息 (港元) | 末期息 (港元) | 全年總派息 (港元) | 紅股比例 |

|---|---|---|---|---|

| 2025 | $0.12 | $0.23 | $0.35 | 無 |

| 2024 | $0.12 | $0.23 | $0.35 | 無 |

| 2023 | $0.12 | $0.23 | $0.35 | 無 |

| 2022 | $0.12 | $0.23 | $0.35 | 20送1 |

| 2021 | $0.12 | $0.23 | $0.35 | 20送1 |

*數據截至2024財年,僅供參考。最新派息資訊請參考港交所官方網站。

關鍵轉變:為何停止「十送一」紅股政策?

「陰陽燭有陰陽,煤氣政策也會變。」管理層解釋,停止派送紅股是為了將資金保留,用於投資回報更高的新項目,特別是新能源業務。雖然這對習慣了收紅股的舊股東來說是個壞消息,但從公司長遠發展角度看,若新投資能帶來可觀回報,最終也能惠及股東。這個轉變,標誌著煤氣正從一隻純粹的「印股收息」股,轉型為尋求業務增長的價值股。

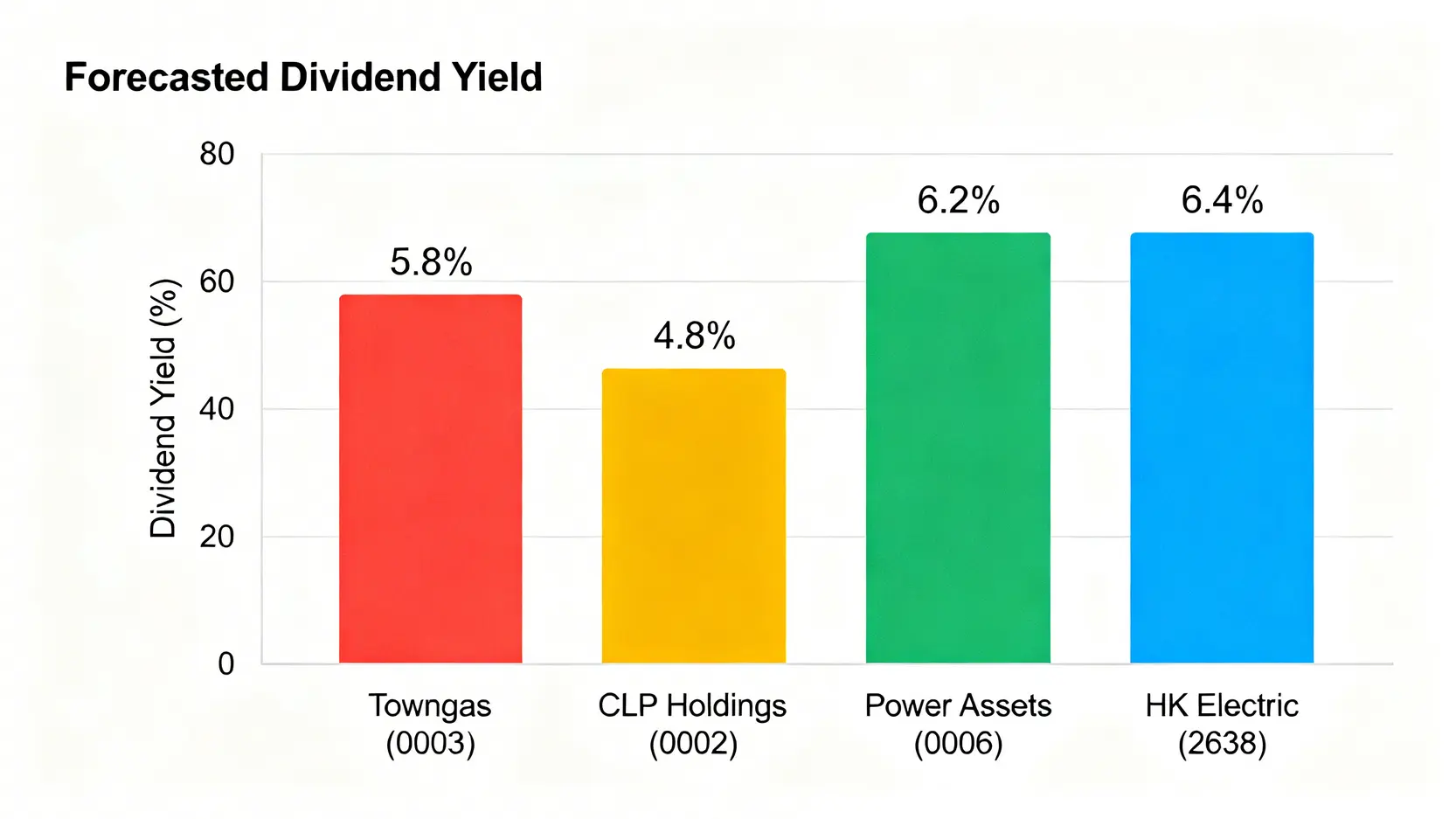

現價股息率高唔高?與其他公用股比一比

要衡量中華煤氣收息是否吸引,單看派息金額並不足夠,股息率才是關鍵指標。假設全年派息$0.35,我們來比較一下不同股價下的股息率,並與其他主要公用股作橫向比較:

| 股票名稱 (代號) | 假設股價 (港元) | 預測股息率 | 業務特性 |

|---|---|---|---|

| 中華煤氣 (0003) | $6.0 | 約 5.8% | 燃氣壟斷,內地增長 |

| 中電控股 (0002) | $65.0 | 約 4.8% | 電力業務,受利潤管制 |

| 電能實業 (0006) | $45.0 | 約 6.2% | 環球公用事業投資 |

| 港燈 (2638) | $5.0 | 約 6.4% | 香港電力業務,利潤穩定 |

*以上股價及股息率均為假設及估算,僅作比較參考用途,不構成任何投資建議。

從表格可見,中華煤氣的股息率在公用股板塊中處於中上水平。雖然不及某些高息股,但考慮到其業務的穩定性,對追求穩健現金流的投資者仍有一定吸引力。投資前,不妨了解更多關於股票戶口開戶優惠的資訊,選擇適合的平台進行投資。

展望未來:煤氣股票前景三大關鍵

分析完過去,更重要的是展望將來。煤氣股票前景主要繫於三大關鍵因素,它們將共同決定股價能否重拾升軌。

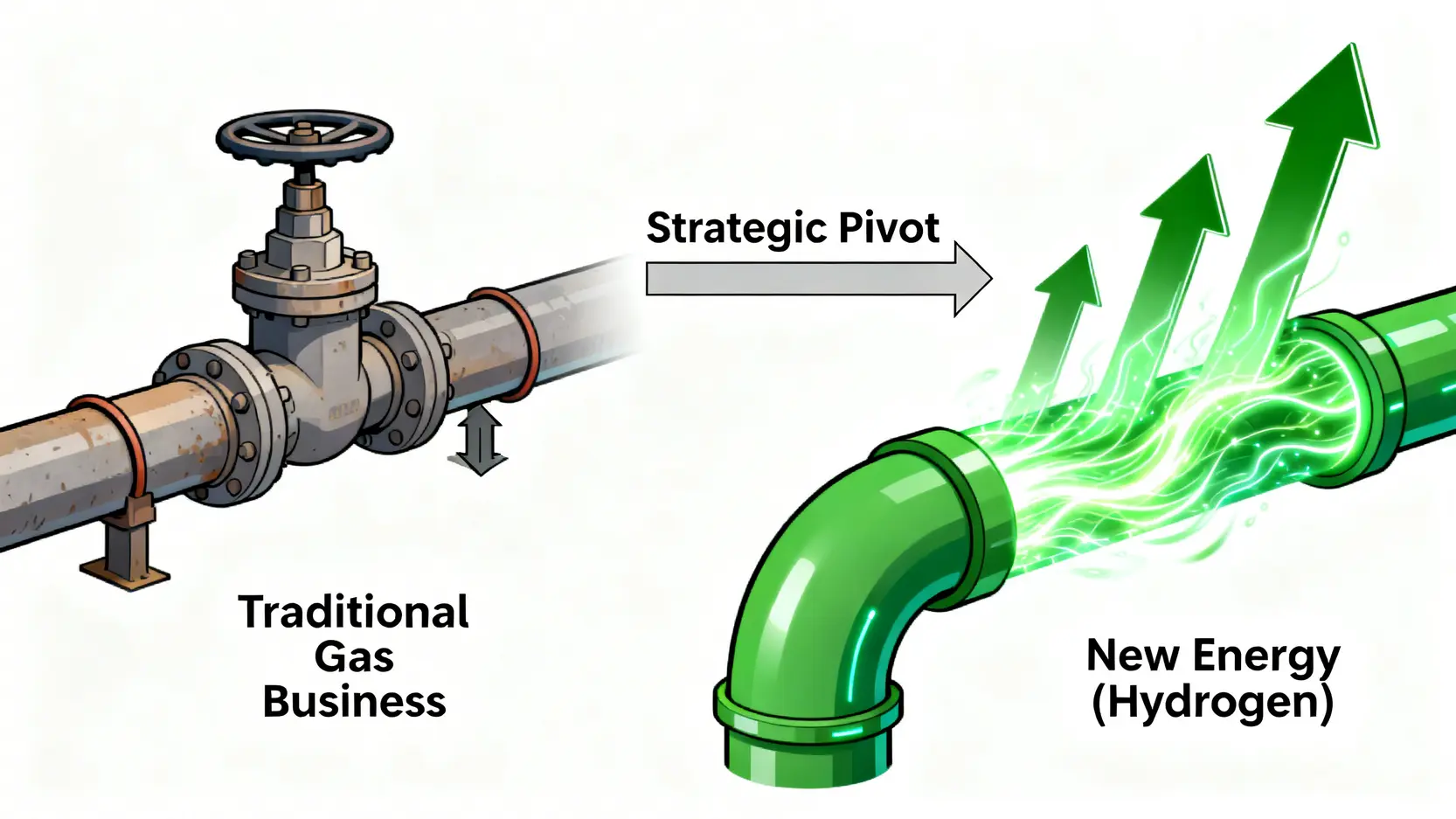

增長引擎:新能源(氫能)業務能否帶來驚喜?

面對傳統燃氣業務增長放緩,煤氣近年積極佈局新能源領域,當中以「氫能」最受關注。公司正利用其現有的燃氣管道網絡,探索輸送氫能的可能性,並在內地投資多個綠色氫能項目。這一步棋就像為老爺車換上電動引擎,潛力無限,但挑戰亦不少。

- 潛力: 若氫能技術成熟並大規模應用,將為煤氣開闢一個全新的巨大市場。

- 挑戰: 技術商業化需時,前期投入巨大,短期內難以對盈利有實質貢獻。

投資者應視之為一個長線的「期權」,短期內不宜寄予過高期望。

市場風向:大行評級與目標價總整理

俗語說:「三個臭皮匠,勝過一個諸葛亮。」看看專業的投資銀行如何評價煤氣,能為我們提供多一個參考維度。綜合近期幾家大行的報告,市場對煤氣的看法偏向中性:

| 投資銀行 | 最新評級 | 目標價 (港元) | 主要觀點 |

|---|---|---|---|

| 摩根士丹利 | 中性 | $6.5 | 香港業務穩定,但內地業務增長仍存不確定性。 |

| 滙豐環球研究 | 持有 | $6.2 | 股息具防守性,但缺乏催化劑,股價上望空間有限。 |

| 高盛 | 中性 | $6.8 | 新能源業務具長遠潛力,但短期盈利貢獻不大。 |

*以上評級及目標價為文章撰寫時的市場公開資訊,可能隨時變動。

總括來說,大行普遍認為煤氣現價合理,但短期內難有突破性表現,適合尋求穩定回報的長線投資者多於追求資本增值的短線客。

潛在風險:利率環境與內地經濟的挑戰

投資總有風險,買入煤氣前必須清楚其面對的兩大宏觀挑戰:

- 利率走勢: 如果全球主要經濟體未來再次進入加息週期,公用股的吸引力將會再次下降,對股價構成壓力。相反,減息則有利其估值修復。

- 內地經濟復甦力度: 煤氣的增長與內地經濟息息相關。若內地經濟能強力復甦,將直接帶動其工商業用氣量及新用戶接駁數,成為盈利增長的重要動力。

常見問題 (FAQ)

中華煤氣 (0003) 一手入場費要幾多?

中華煤氣的每手買賣單位為1,000股。假設股價為$6.0港元,一手入場費即為 $6.0 x 1,000 = $6,000港元(未計算交易佣金及其他費用)。這個入場門檻在藍籌股中相對親民。

煤氣最新的除淨日及派息日係幾時?

中華煤氣通常在每年6月及9月派發末期息和中期息。具體的除淨日(股東有權收取股息的最後交易日之後的第一個交易日)及派息日,公司會在公布業績時一併宣布。投資者應密切留意港交所的官方公告,以免錯過派息。

依家買入中華煤氣收息,風險大唔大?

任何股票投資都存在風險。買入中華煤氣收息的主要風險包括:1) 股價繼續下跌,出現「賺息蝕價」;2) 公司因業務表現轉差而削減派息;3) 宏觀經濟環境(如利率、匯率)帶來的不利影響。投資者應在評估自身風險承受能力後,才作決定。

中華煤氣為何曾被稱為「公爵股」?

這個稱號源於其穩健的業務和過去長期穩定的派息及紅股政策,深受長線投資者喜愛,認為持有它就像擁有貴族封地一樣,可以安穩地收取「租息」,因此得名。儘管近年光環減退,但其業務本質依然穩固。

總結:中華煤氣 (0003) 投資價值再評估

總括而言,中華煤氣的核心燃氣業務依然穩健如昔,能夠提供可靠的現金流支持其穩定的派息政策。然而,昔日賴以為生的「十送一」高增長光環已逐漸褪色,轉而將希望寄託在前景尚待驗證的新能源業務上。

對於追求穩定現金流的純收息投資者,以現價計算,其股息率具備一定吸引力,但必須留意其盈利前景及新能源業務發展能否抵銷宏觀經濟帶來的挑戰。對於期望資本增值的投資者,則可能需要更多耐性,等待其轉型成功或內地業務重拾高增長。

投資前,應全面評估中華煤氣股價的潛在風險與回報,並判斷其是否仍然符合你的個人投資組合策略。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。