想在風高浪急的投資市場中,穩穩陣陣建立一條屬於自己的現金流,實現財務自由?相信不少香港投資者都聽過「富蘭克林入息基金」(Franklin Income Fund)的大名,它以「月月派息」作招徠,聽起來的確是追求穩定被動收入人士的理想之選。但這隻老牌基金到底「好唔好」?派息是否真的穩定?背後又有沒有隱藏的「魔鬼細節」?

本文將為你提供一份最詳盡的富蘭克林入息基金評價,從大家最關心的派息穩定性、潛在的「搣本」風險,到與另一隻人氣高息基金「安聯收益及增長基金」的詳細比較,助你一文看清,做出最明智的投資決策。

富蘭克林入息基金綜合評價:投資前必睇4大優缺點

要客觀評價一隻基金,就要像相睇一樣,不能只看外表,更要深入了解其內在。富蘭克林入息基金能夠歷久不衰,自然有其過人之處,但同樣地,它亦有其天生的「脾性」和風險。讓我們來一次360度的全面審視。

【優點】為何受香港投資者歡迎?

🌟 優點一:歷史悠久的穩定每月派息紀錄

對於追求穩定現金流的投資者,尤其是退休人士而言,這無疑是最大的吸引力。富蘭克林入息基金自1948年成立以來,經歷過多次市場牛熊洗禮,依然能維持每月派息的傳統。這種跨越數十載的穩定派息紀錄,在市場上建立了極高的信譽,給予投資者一份實實在在的安心感。能夠月月有錢落袋,用作生活費或再投資,靈活性相當高。

🌟 優點二:相對吸引的年度化股息率

在現今的低利率甚至負利率時代,想單靠銀行儲蓄來賺取利息,簡直是天方夜譚。富蘭克林入息基金透過股債混合的投資策略,致力於為投資者提供較銀行存款吸引的派息回報。雖然股息率會隨市況波動,但其年度化股息率長年維持在一個具競爭力的水平,對於想「收息代儲蓄」或者幫補日常開支的投資者來說,無疑是個不錯的選擇。

🌟 優點三:富蘭克林鄧普頓的專業管理與分散投資策略

這隻基金的背後,是全球知名的資產管理巨頭——富蘭克林鄧普頓(Franklin Templeton)。擁有超過70年的資產管理經驗,其專業的基金經理團隊負責操盤,在全球範圍內進行股債分散投資。這種「唔會將所有雞蛋放喺同一個籃」的策略,有助於平衡風險,避免因單一市場或單一資產類別的大幅波動而對基金整體表現造成毀滅性打擊,為投資者的本金提供一定程度的保障。

【缺點】潛在風險與注意事項

投資世界裡,回報與風險總是形影不離。在高息背後,富蘭克林入息基金同樣存在一些我們必須正視的潛在風險。

-

- 風險一:基金價格波動性,有「賺息蝕價」的可能

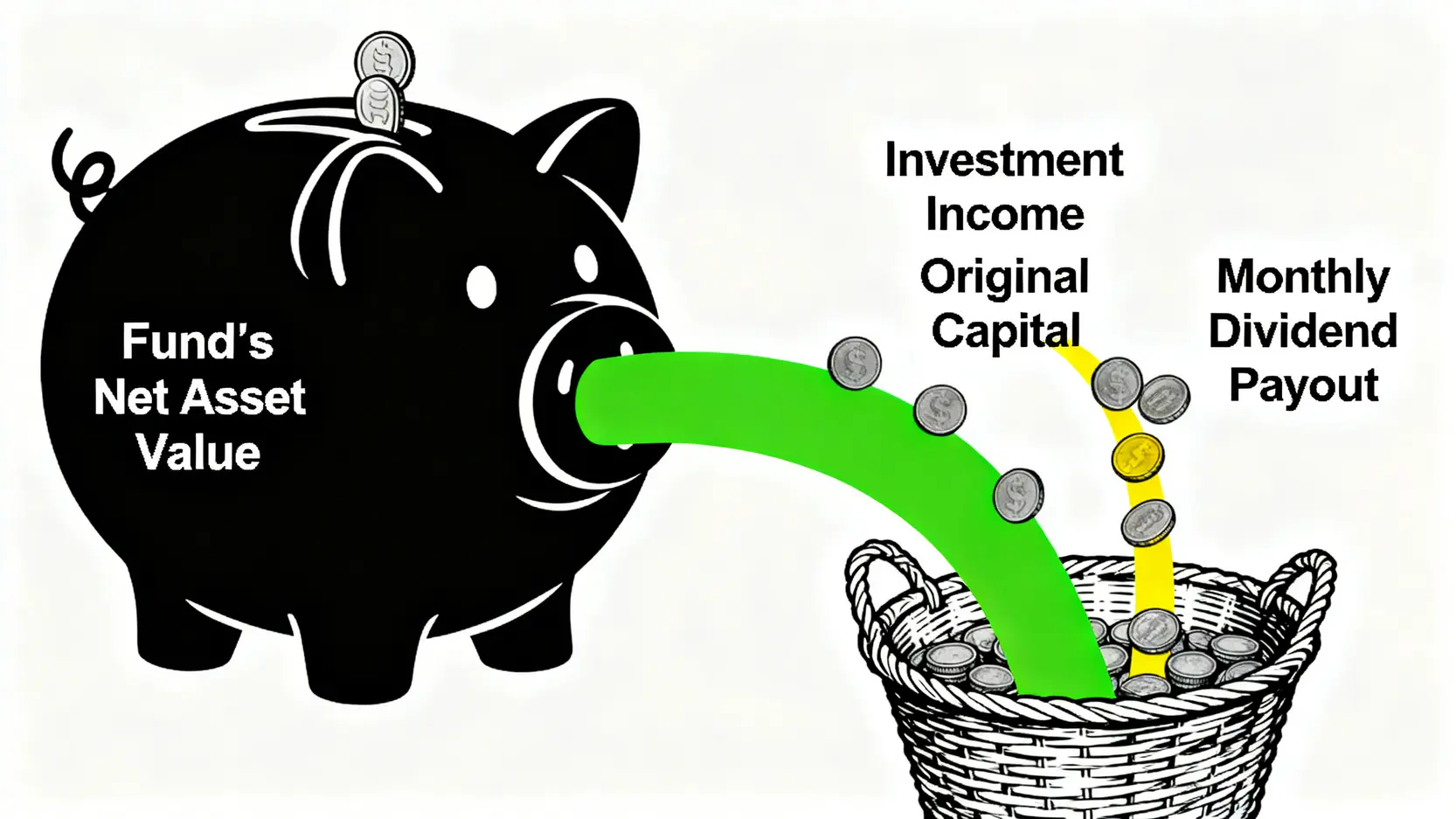

記住,這並非保本基金!基金的資產淨值(NAV)會隨其持有的股票和債券價格而每日浮動。當遇上股市大跌或債市不景氣時,基金價格有可能下跌。若跌幅大於你所收到的利息,便會出現所謂「賺息蝕價」的窘境。因此,投資前必須有心理準備,基金價格可升可跌,短期內可能會錄得虧損。 - 風險二:會否「搣本」派息?深入了解從資本派發股息

這是許多投資者最關心的問題。答案是:有機會。基金章程列明,在有需要時,基金可從「資本」中派發股息。所謂「搣本」,意味著派發的款項可能不完全來自投資收益(如股息、債息),而有一部分是投資者原本投入的本金。這會導致基金的資產淨值下降。雖然這做法能維持派息的穩定性,但長遠來看,若持續「搣本」,等同於將左邊口袋的錢放到右邊口袋,並非真正的增值。投資者應定期查閱基金的年度報告,了解派息來源的構成。

- 風險一:基金價格波動性,有「賺息蝕價」的可能

- 風險三:受美國市場及利率政策影響較大

由於基金的投資組合主要集中在美國市場的股票和債券,因此其表現與美國經濟及聯儲局的利率政策息息相關。當美國經濟衰退,或者聯儲局進入加息週期時,通常會對股債市場構成壓力,從而影響基金的價格和派息能力。投資者需要密切關注宏觀經濟環境的變化。

富蘭克林鄧普頓基金分析:解構派息政策與投資組合

了解了優缺點後,我們再深入核心,像偵探一樣,揭開這隻基金的神秘面紗,看看它的錢到底投了去哪裡,以及近年的派息表現是否真的「言行一致」。

近年派息紀錄與股息率回顧:派息真的穩定嗎?

「口講無憑,數據最真」。要判斷富蘭克林入息基金派息的穩定性,最好的方法就是回顧其歷史數據。以下我們以美元A類每月派息股份(A(Mdis)USD)為例,整理了近年的派息紀錄(示例數據),讓大家一目了然。

| 派息日期 | 每單位派息 (美元) | 當時資產淨值 (美元) | 年度化股息率 (約數) |

|---|---|---|---|

| 2026年2月 | $0.021 | $2.05 | 5.12% |

| 2025年11月 | $0.021 | $2.02 | 5.20% |

| 2025年8月 | $0.022 | $2.10 | 5.24% |

| 2025年5月 | $0.022 | $2.15 | 5.11% |

| 2024年11月 | $0.023 | $2.20 | 5.23% |

註:以上數據為假設示例,僅供說明之用。實際派息金額及股息率會隨市況變動,股息率不等於實際回報,投資前請查閱基金公司的最新官方文件。

核心要點:

- 派息金額相對穩定: 從上表可見,即使基金淨值有波動,但每單位的派息金額變動不大,反映基金經理力求維持派息的穩定性。

- 股息率浮動: 年度化股息率會因基金價格變動而浮動。當基金價格下跌時,即使派息金額不變,股息率看起來會更高,反之亦然。切勿單純被高股息率吸引,要同時關注基金價格的走勢。

基金持倉大揭秘:錢都投了去哪?

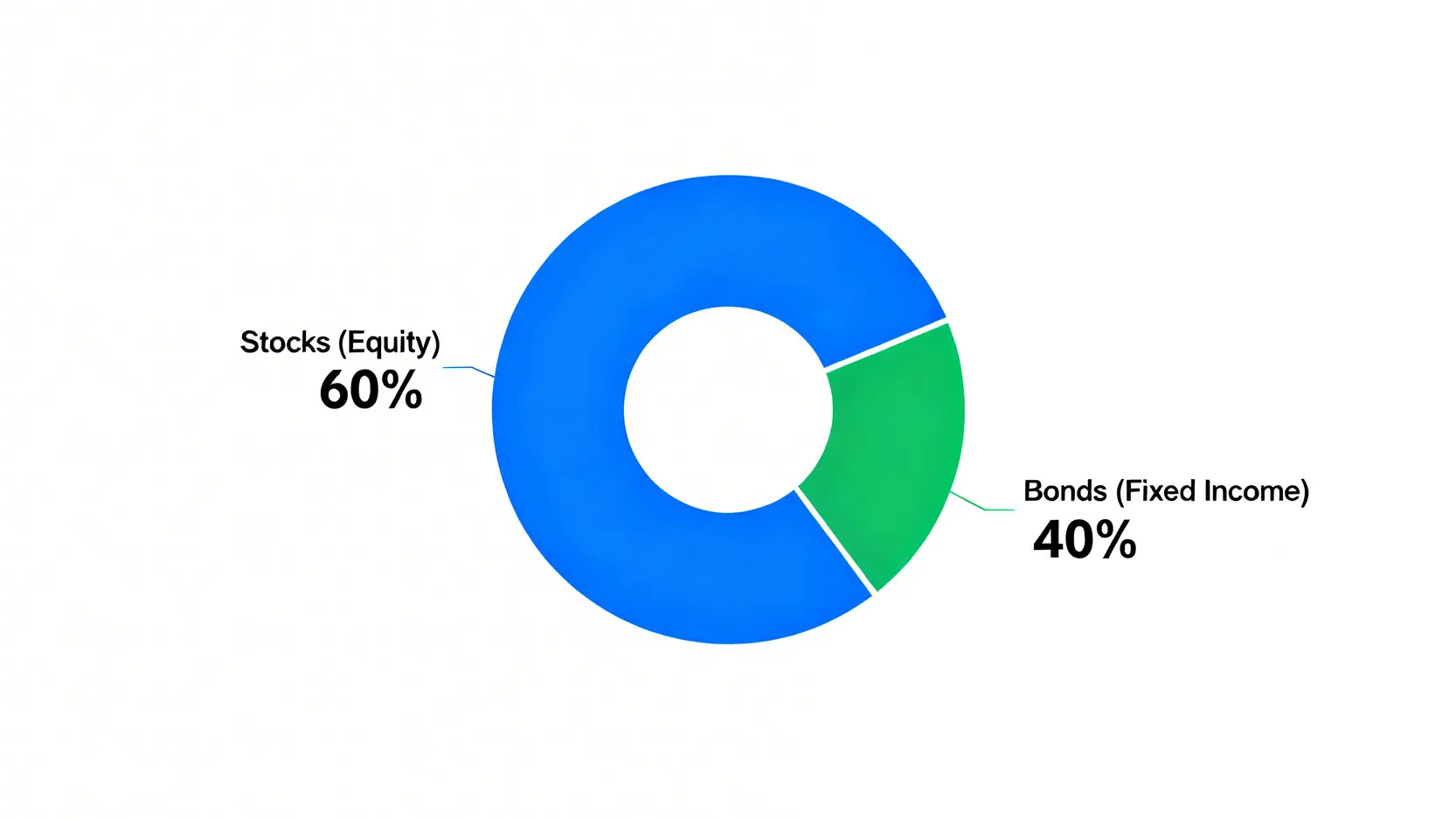

作為一隻股債混合基金,其資產配置是影響表現的關鍵。根據截至2026年初的資料,富蘭克林入息基金的投資組合大致如下:

| 資產類別配置 (截至2026年1月) | |

|---|---|

| 股票 (Equity) | 約 55-65% |

| 債券 (Fixed Income) | 約 35-45% |

| 現金及等價物 | 少量 |

在股票方面,基金偏好投資於具有良好派息紀錄的藍籌股和高質素的價值股,行業分佈廣泛,涵蓋金融、健康護理、能源、公用事業等。而在債券方面,則以高收益債券(High-Yield Bonds)為主,以爭取更高的票息收入。這種「攻守兼備」的配置,旨在做到「股票爭增長,債券穩收息」的效果。

十大主要持股(示例):

- 摩根大通 (JPMorgan Chase & Co) – 金融

- 埃克森美孚 (Exxon Mobil Corp) – 能源

- 美國銀行 (Bank of America Corp) – 金融

- 雪佛龍 (Chevron Corp) – 能源

- 聯合健康集團 (UnitedHealth Group Inc) – 健康護理

- …等等

註:持倉會定期變動,此列表僅為示例。

常見問題 (FAQ)

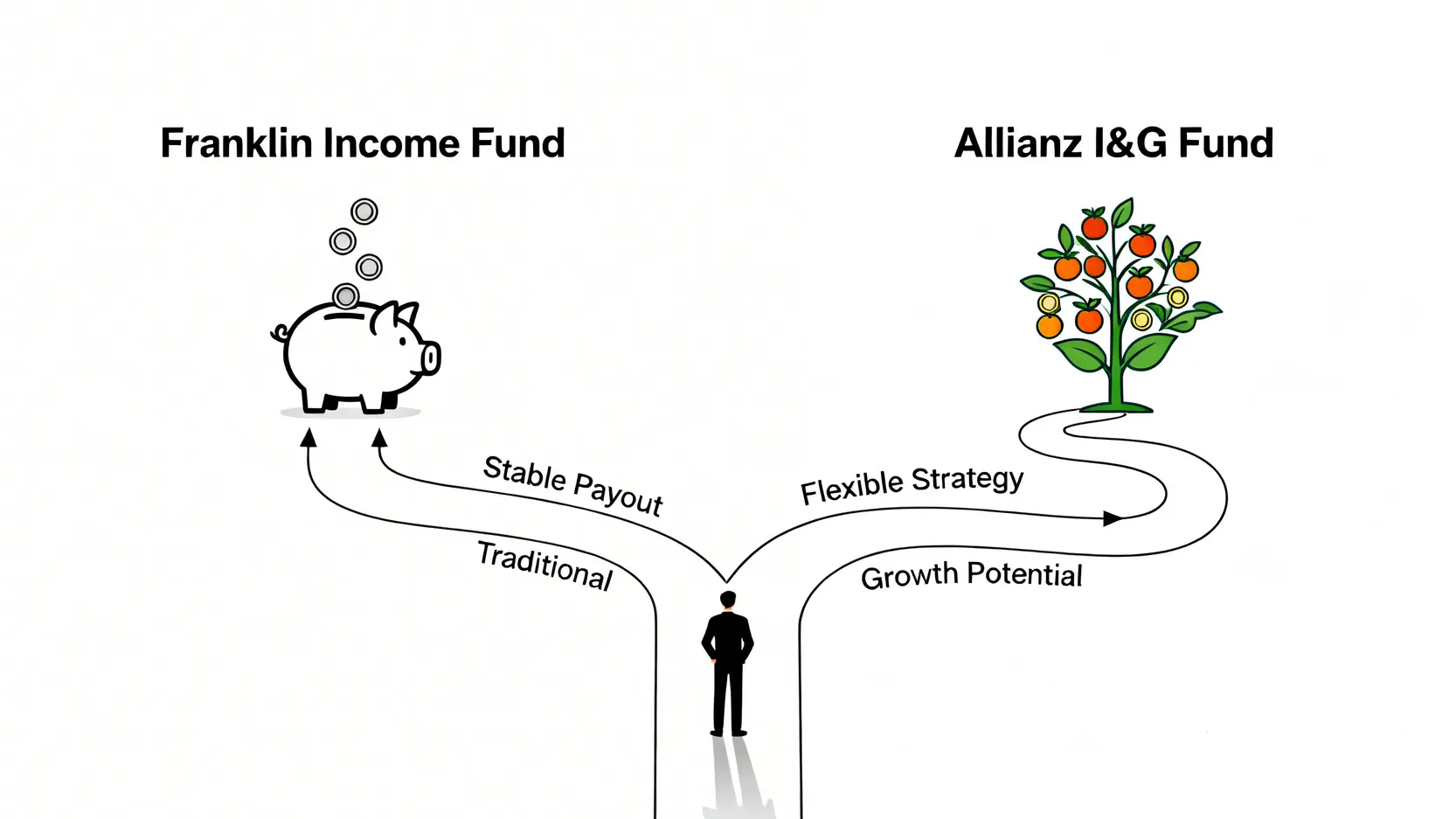

富蘭克林入息基金 vs 安聯收益及增長,點揀好?

這絕對是「世紀難題」!兩者都是香港市場極受歡迎的高息基金,經常被拿來比較。雖然它們目標相似(都是追求收益和資本增值),但在投資策略上卻各有千秋。以下是一個簡單的對比,助你快速了解它們的分別:

| 比較項目 | 富蘭克林入息基金 | 安聯收益及增長基金 |

|---|---|---|

| 核心策略 | 較傳統的股債平衡策略,偏重於美國高息股和高收益債。 | 策略較靈活,除了傳統股債,亦會投資於可換股債券,並使用期權策略增強收益。 |

| 股票比重 | 約55-65%,相對穩定。 | 股票比重較靈活,可根據市況在30%-70%之間調整。 |

| 風險風格 | 相對穩健,波動性可能稍低。 | 因策略較進取(如使用衍生工具),潛在回報及風險可能相對較高。 |

| 適合投資者 | 追求極致穩定派息,風格較保守的投資者。 | 能承受較高波動性,希望在收息之餘,爭取更高資本增值的投資者。 |

總結比喻: 如果將富蘭克林入息基金比作一位經驗老到的「太極師傅」,招式沉穩,步步為營;那麼安聯收益及增長基金則更像一位靈活的「混合武術家」,招式多變,攻守兼備。選擇哪一位,完全取決於你的風險偏好和投資目標。

投資富蘭克林入息基金涉及哪些主要費用?

投資基金並非免費午餐,主要涉及以下費用:

1. 認購費: 在買入基金時一次性支付,通常為投資額的某個百分比(例如3-5%),但很多銀行或證券平台會提供折扣優惠。

2. 管理年費: 每年從基金資產中扣除,按日計算,用以支付基金公司的管理開支。這是持續性的收費。

3. 贖回費: 部分基金或平台在賣出時會收取,但較不常見。

在投資前,記得向你的銷售中介(銀行客戶經理或理財顧問)查詢清楚所有收費詳情。

這隻基金適合哪些類型的投資者?

綜合以上分析,富蘭克林入息基金比較適合以下幾類投資者:

- 退休或準退休人士: 希望將一筆資金轉化為穩定、可預測的每月現金流,以應付日常開支。

- 穩健型收息族: 不追求短期爆發性增長,以建立長期被動收入為主要目標,能接受中等程度的市場波動。

- 投資新手: 想涉足基金投資,但又不想承受太高風險,希望從一隻歷史悠久、操作穩健的基金開始。

長期持有富蘭克林入息基金需要注意什麼?

對於長期投資者而言,除了關注每月派息外,更應定期檢視基金的總回報(Total Return),即「派息 + 基金價格變動」。只看高派息而忽略本金的升跌,可能會陷入「賺息蝕價」的陷阱。建議至少每半年或一年檢視一次基金的表現、投資組合的變化,以及自身的理財目標有否改變,以作出適當的調整。

總結:富蘭克林入息基金是你的那杯茶嗎?

總括而言,富蘭克林入息基金憑藉其悠久的歷史、穩定的每月派息紀錄和專業的團隊管理,對於追求穩定現金流、風險承受能力中等的香港投資者而言,無疑是一個具吸引力的投資工具。它就像一部性能可靠、安全舒適的家庭車,未必能給你風馳電掣的快感,但卻能安穩地載你到達目的地。

然而,投資者必須清醒地認識到其潛在的風險,包括基金價格的波動性、對美國市場的依賴,以及可能從資本中派息的機制。在叩問「富蘭克林入息基金好唔好」之前,更應先反問自己:我的投資目標是什麼?我能承受多大的風險?

最終,沒有絕對「最好」的基金,只有最「適合」你的基金。將富蘭克林入息基金作為你多元化投資組合的一部分,或許能為你的財務大廈,添上一塊穩固的基石。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。